周三夜间,全球资本市场见证了41年来的最高通胀水平,一轮汹涌湍急的闪跌立刻席卷了各大市场:

欧元兑美元跌破平均水平,这是欧元自2002年1月正式流通以来首次跌破1:1,同时创下了20年最低位的记录。

欧元兑美元(EURUSD)1分钟图

黄金,这种长期被视为抗通胀、抗风险的贵金属,却同样在数据公布后出现大幅下跌,一度逼近主要价格关口。

黄金(XAUUSD)15分钟图

全球各大股市和股指也未能幸免,均在夜间迅速走低。

澳洲股指(AUS200)1分钟图

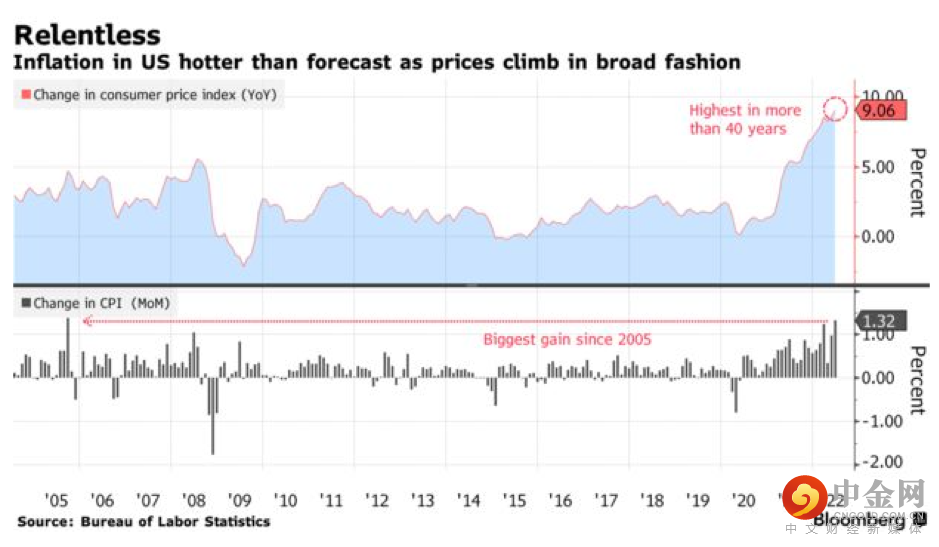

在美国劳工统计局(Bureau of Labor Statistics)公布的报告中,我们可以清晰地看到引发这轮金融市场“闪电战”的元凶:高达9.1%的年化通胀率,只会让已经草木皆兵的美联储继续铁腕加息!

对于美联储的窘境,部分激进的分析机构大胆预测,7月27日的利率决议上或将加息100个基点(1.00%),并将成为美国有史以来最大单次加息。

而这种观点的支持者并不在少数,如果该预测应验,那么从年初就开始“跌跌不休”的股市,以及在近期大幅下跌的大宗商品市场,又该走向何方呢?

其实,这个问题的答案并不难预测,反而非常清晰,因为这一切的关键在于三个词:

通胀

加息

衰退

通胀

首先,我们来看通胀。

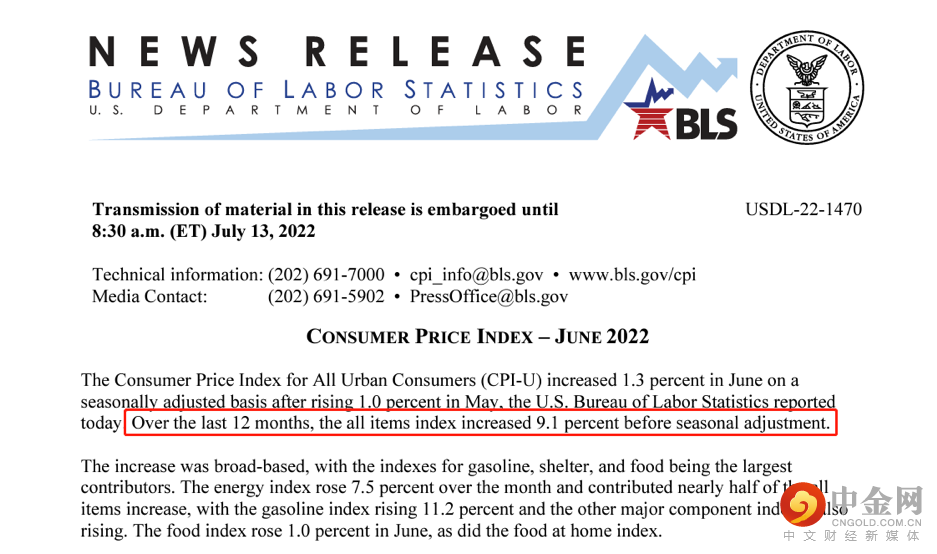

本次公布的统计局报告显示:“6月消费者物价指数(CPI-U)在经季节性调整后上涨1.3%,超出5月(+1.0%)……而在过去12个月内的涨幅达到9.1%,该数据尚未经季调。”

除了此前导致通胀暴涨的能源商品外,本次数据中的家庭消费用品价格也出现了持续的大幅上涨,其中杂货价格上涨12.2%,成为1979年以来最大涨幅。

其他包括啤酒、婴儿食品、肉制品以及果汁等食品的价格则达到了有记录以来的最高水平。

此外,房租(+5.80%)、新车(+11.40%)、交通费用(+3.10%)等多种与家庭支出高度相关的项目也毫无减速迹象。

换句话说,导致通胀飙升的不再是个别商品(比如原油),而是来自居民生活的各方各面,经济过热带来的负面影响已经被传导至每个角落。

这就把我们带到了第二个关键词:加息。

加息

加息本来是一种常规货币政策(monetary policy),即央行通过提高利率而压制居民消费和商业活动的途径。那么为什么现在加息就会引起恐慌和衰退呢?

答案很简单,因为引发物价(通胀)暴涨的并不是常规经济现象,而是疫情期间各国央行通过量化宽松这种非常规货币政策挽救经济而造成的巨大副作用。

在2020-2021年间,大量的“兴奋剂”(印钞)被注入经济体,在拯救了股市、经济和就业的同时,也催生了41年以来最大幅度的通货膨胀。

要压制这种恶性通胀,央行就必须采用非常规的加息力度和速度,这就是为什么年初开始,美联储不断加大加息力度,并在最近采取了28年来最大力度(75基点/0.75%).

所以,如果下一次(7月27日)的美联储公开市场委员会(FOMC)加息力度真的达到破纪录的100基点,那么作为全球最大经济体的美国经济,将发生什么变数呢?

这就是我们的最后一个关键词:衰退。

衰退

以目前已经公布的经济数据判断,美国在2022年第二季度(Q2,即3-6月)出现经济负增长几乎已成定局,在今年第一季度(Q1)负增长的基础上,已经符合经济衰退定义(连续两个季度负增长)。

但是衰退只是经济周期中的正常现象,而对于资本市场的具体影响,其实在于衰退的方式和程度,也就是软着陆还是硬着陆:

如果经济出现软着陆(即Q2负增长程度较为温和,甚至低于Q1),那么这对于总是先行于实体经济前方的金融市场来说,将可能出现完美的入场机会。

但是,如果经济硬着陆,那么将有可能造成更加悲观的市场情绪,加上美联储继续加息和通胀对实体经济的蚕食,市场完全可能出现自由落体。

所以,瞬息万变的资本市场对于经济数据的敏感性,已经成为2022年下半年全球金融市场的主旋律。至于能否从中捕获历史性的机会,将取决于投资者的眼光和技巧。

举报电话: 13816368049