经历了4月27日以来连续2个月的“逼空行情后”。在进入7月后,市场进入了震荡整固的阶段。

如何理解当前所处的周期,立足当前后市走势如何,该观望还是该上车?

★

1、经济复苏进行时

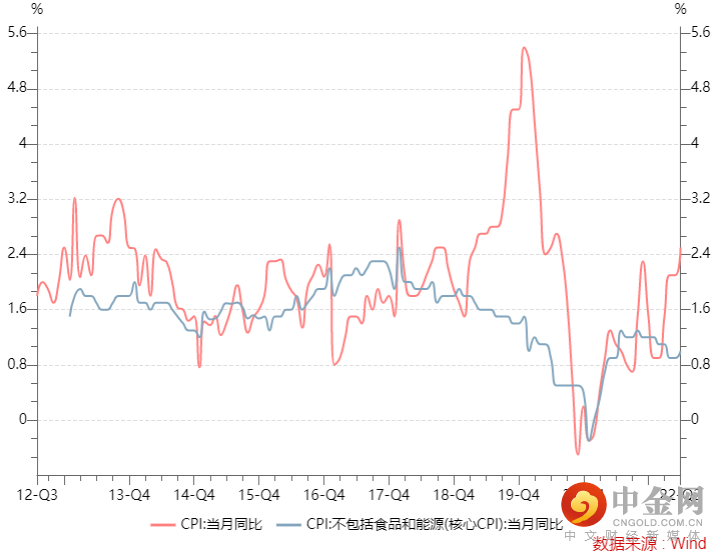

1、通货膨胀温和上行,6月CPI同比增长2.5%。

国家统计局7月9日发布2022年6月全国居民消费品价格指数(CPI)数据,CPI同比上涨2.5%,涨幅比上月扩大0.4%。其中食品价格上涨2.9%,猪肉价格降幅显著收窄起到显著贡献;非食品中,汽油价格、柴油价格、飞机票价格分别上涨33.4%、36.3%和28.1%,也起到了较大贡献。展望后期,随着猪肉上行周期和后疫情经济修复,CPI指数运行中枢仍有望抬升。

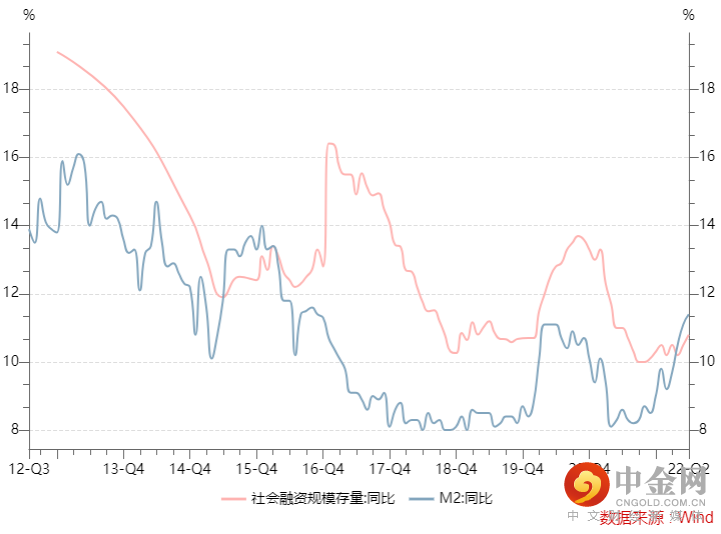

2、社融数据显著扩张,6月社融存量同比增长10.8%。

央行7月11日发布了重磅数据,6月社融增量5.17万亿元,同比多增1.47万亿元,超出市场预期。6月末社会融资规模存量为334.27万亿元,同比增长10.8%。具体来看,投向实体信贷总量明显扩张,新增3.05万亿元,同比多增7409亿元。信贷结构也有明显好转,居民中长期贷款新增4166亿元,同比虽然少增989亿元,但较4、5月份有明显好转;企业中长期贷款新增1.45万亿元,同比多增6130亿元,是本月社融数据的一大看点,或反映稳经济政策的逐步生效。此外,M2同比增长11.4%,环比提升0.3%;M1同比增长5.8%,环比提升1.2%,均反映经济的回暖修复。

★

2、牛市的两个阶段

东方红资管的创始人王国斌曾经有一段话来比喻A股:一条河干了很长时间,水一点点流进来的时候,最先浮起来的是垃圾。只有水越来越多,小船大船才会慢慢浮起来,最后船往前走,垃圾就没人关注了。

反转的起点:

本轮反转的起点,是4月27日上证指数2863点的底部位置,彼时受多重利空因素的叠加冲击,包括美国的加息预期升温、国内地产产业链风险释放过程中、疫情反复打击供应链和消费,市场对于国内经济的长期增长似乎都缺乏信心。但机会总在绝望中诞生,悲观的预期给到了继续吸引力的价格,一旦风险偏好触底回升,市场的底部也随之确认。

牛市的第一阶段:

4月27日-6月30日,市场维持了2个月的逼空行情,wind全A指数反弹23.99%,科创成长风格和中小盘风格反弹幅度更大,创业板指反弹30.69%,中证1000指数反弹32.83%。

成长股反弹领先于价值股,小盘股反弹领先于大盘股,反映出这是典型的“超额流动性”驱动的行情,也是通常牛市的第一阶段的特征。

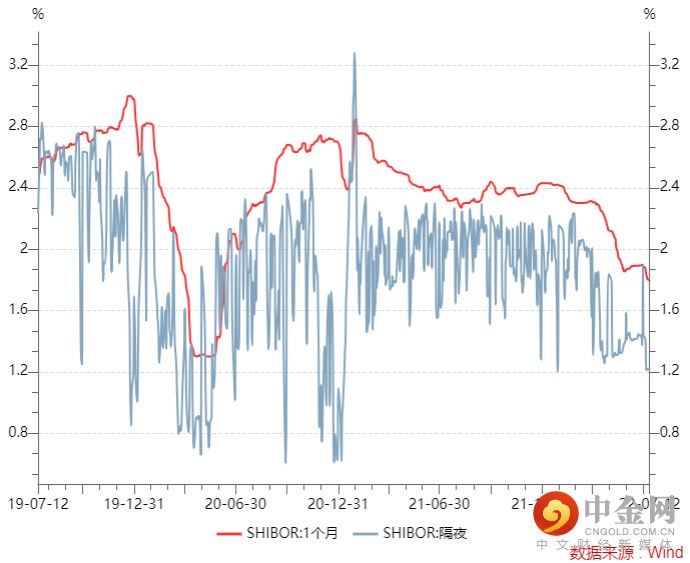

图:shibor利率在4月后开始显著下行

牛市的第二阶段:

7月以后,第一阶段由于流动性宽裕叠加风险偏好回升的行情已经基本走完,市场从极度低估状态回归到合理偏低的状态。市场进入牛市第一阶段到第二阶段的过渡期,指数大概率会在当前位置震荡整固,等待基本面数据在三、四季度的修复。

行情总是领先于基本面的上行,目前能看到基本面显著上行的行业相对仍比较少,除了新能源、汽车等少数行业外,多数行业还在基本面筑底的过程中。随着流动性不断外溢,最终将带动多数权重行业的上涨,市场也或将进入由盈利驱动的第二阶段的牛市。

★

3、当前市场的主要担忧

1、对流动性收紧的担忧

股市是流动性的晴雨表,流动性一定是我们解析市场的重要因素,但当前来看我们认为不必过度担忧。社融等先行指标虽然有所好转,但经济的修复不会一蹴而就,当前的经济复苏仍是局限于少数行业内的弱复苏,稳固性不强,央行的宽松政策大概率不会退出,而是会维持宽松政策一段相当长的时间。现在开始重仓押注通胀甚至押注被动收紧,过于超前没有必要。

2、对美股下跌的担忧

投资者担忧美国通胀上行引发的滞涨或衰退,导致美股下跌,进而影响A股。这种观点也值得商榷,第一、纳斯达克指数今年年初至7月11日,跌幅高达27.31%,这样的跌幅在历史上看也并不常见,风险即使没有完全释放,也大概率已经大部分得到释放。第二、中国资产和美国资产周期不同步,我们的经济周期领先于美国,目前美国经济顶部回落时,中国资产在底部回暖,这也是我们看到A股今年的独立行情的主要原因。

★

小编说

有的时候我们被行情影响心情,是因为我们看的太短,过于关注几天几周的涨跌。当我们把眼光拉长一点,看几个季度到几年,看到的景色完全不同。

坚持拿住足够的底仓,适度的补充其它资产和策略作对冲性配置,或许是当下投资者的最好策略。市场的调整非常良性,投资者大可不必恐慌,这或是耐心寻找金子的好时候。

刘辰琛 执业证书编号:S1440619120040

风险提示:本文不代表中信建投证券观点,仅属于基金投资策略讨论,不作为投资建议,本报告的调研内容为后续整理,不保证整理内容与调研原文完全一致,另外基金经理观点可能发生变更;文中信息均来源于本公司认为可信的公开资料,但本公司及其撰写人员对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更;我们已力求内容的客观、公正,但文中的观点、结论和建议仅供参考,文中所提具体基金、股票等证券仅用于举例,不构成投资者在投资、法律、会计或税务等方面的最终操作建议;历史业绩不代表未来,不作为同管理人/基金经理/投资策略其他产品未来收益水平的保证,任何人据此做出的任何投资决策与中信建投证券以及作者无关,基金产品详情请阅读基金法律文件,并以之为准,基金投资有风险,决策须谨慎。

举报电话: 13816368049