每个国家在发展的过程中都会面临各种问题,人口老龄化便是其中之一。以老龄化严重的日本为例,根据其总务省的数据显示,65岁以上的老人现已占据其人口总数的28.7%¹,为全球之最。

有趣的是,在日本2019年的犯罪人员之中,年龄超过65周岁以上的人群也达到了22%²,屡创新高。老年人犯罪在日本变得越来越常见,但他们大多数都是轻罪,且不乏轻罪“惯犯”,究其原因,只是因为存在老无所依的“社恐”心理,而监狱可以给他们养老托底,不用为生活发愁。

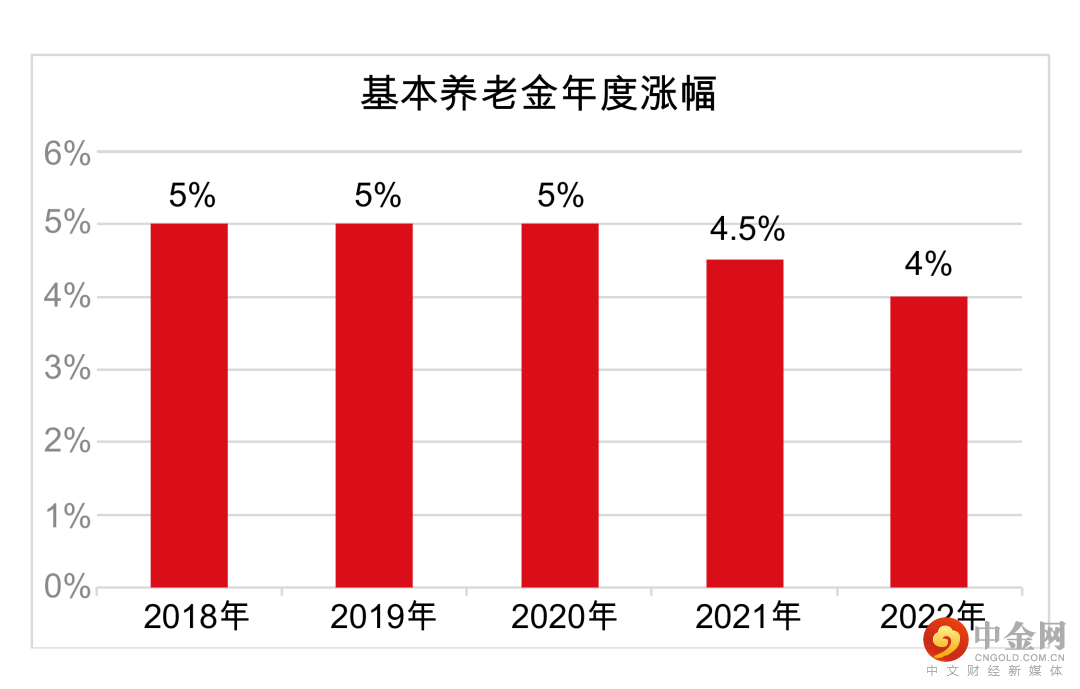

养老如何才能不“社恐”呢?国家人社部和财政部不久前联合印发了《关于2022年调整退休人员基本养老金的通知》,明确规定从2022年1月1日起,为2021年底前已按规定办理退休手续并按月领取基本养老金的企业和机关事业单位退休人员提高基本养老金水平,总体调整水平为2021年退休人员月人均基本养老金的4%³。

4%的退休金涨幅算不算高?比一比才知道。回顾近5年来基本养老金的调整幅度,呈现明显放缓的趋势,我们不禁要问,这样能覆盖我们未来的养老开销吗?

数据来源:人社部

要解答这个疑惑,我们先要从基本养老的概念说起。以基本养老保险和社会保障基金为代表的养老金第一支柱既是整个社会保障体系中最基础的一部分,也在整个养老金体系中占据了绝对主导地位,其具有强制性、互济性和社会性,由国家、企业和个人三方共同负担,统一使用、支付,覆盖广泛且时间较长。截至3月底,我国基本养老保险参保人数已达到10.3亿人,由此也带来庞大的费用支出。

根据 2021 年 5 月国务院第七次全国人口普查数据显示,我国 60 岁及以上人口的比重达到 18.7%,其中 65 岁及以上人口比重达到 13.5%。随着我国人口老龄化问题日趋严重,政府支出难以独立覆盖快速增长的养老金缺口。如果只是倚靠基本养老金兜底而毫无个人规划,我们很有可能马上就会面临“未富先老”的窘境。

那么你有认真想象过自己老了以后的情景和开销吗?其实,刚刚退休的时候,我们依然有完备的自立能力和充足的精力,大部分人或许会选择居家独立养老,在熟悉的环境中颐养天年,这段时期的收入能基本维持退休前的生活即可。

不过随着年龄的增长,身体各项机能也逐渐下降,各种慢性病也接踵而来,不可避免地会面临生活自理能力减弱,养老模式会从独立养老转向护助养老,这时,妥善的医治与心理的慰藉必不可少。

而一旦过了80岁之后,我们的认知水平也开始大幅衰退,养老模式进一步步入需要24小时专业医护照顾的阶段,全面的医疗救治和优质的护理成为刚需,相应的开支也会逐步递升。

由此可见,筹备养老一定要谨慎而细致,在基本养老金的基础上,多一些投资规划,专款专用以应对未来的各种阶段性问题,同时也可以让复利的时间效应发挥最大的价值,现在稍微紧一点,未来或许才会宽一些。具体怎么执行?不妨跟着以下5步走。

第一步:确定退休目标

对生活质量要求的不同,用于养老的资金准备也会千差万别,所以在做养老规划之前一定要先了解自己退休后对生活质量的要求。所谓的退休目标包括预估退休年龄、退休后理想的生活方式、步入失能阶段后所需的医疗资源和养老服务品质等。

第二步:预估退休前后的资产总额

在对自己理想退休生活有了清晰认知后,可进行具体计算,主要包括两个维度:

退休预估总收入:即退休前养老金储备(退休前储蓄、投资资产等)按特定增长率计算,计算区间时间段为“目前”到“预估退休年龄”前;退休后收入(如退休工资、企业年金收入等)可以按“工资年增长率”来计算并预估退休后收入总和。

退休养老资金需求:综合考虑未来维持理想退休生活需要的资金数目,包括退休生活开支、医养服务等长期开支、旅游/老年大学等短期开支等。

第三步:计算养老资金缺口

退休后需要花费的资金和可支配资金之间的差距即为应该自筹的退休资金,以此可得出退休规划的资金缺口。

第四步:制定退休规划

计算出资金缺口以后,接下来要制定计划弥补缺口,可根据实际情况,在专业机构的指导下选择合适的投资工具和方式来积累养老资金。诸如年金险等起投门槛相对不高、长期来看相对安全稳健、兼具强制储蓄和回报的保险产品,也是可供参考选择的养老投资标的。

第五步:退休规划的执行、跟踪和调整

制定好退休规划后,就可以按照该规则执行,可在专业人士的帮助下定期跟踪执行情况,以及时刻对可能发生的变化调整策略。

数据来源:

1.日本总务省,截至2020年9月15日

2.日本法务省,截至2019年12月31日

3.人社部、财政部《关于2022年调整退休人员基本养老金的通知》

举报电话: 13816368049