01

盘面摘要

周二大盘延续弱势调整,盘中虽有反弹,但力度不大,截至收盘,上证综指下跌0.97%,报收于3281.47点,创业板指下跌2.34%,报收于2702.69点,两市共成交9768亿元,跌破万亿成交量。

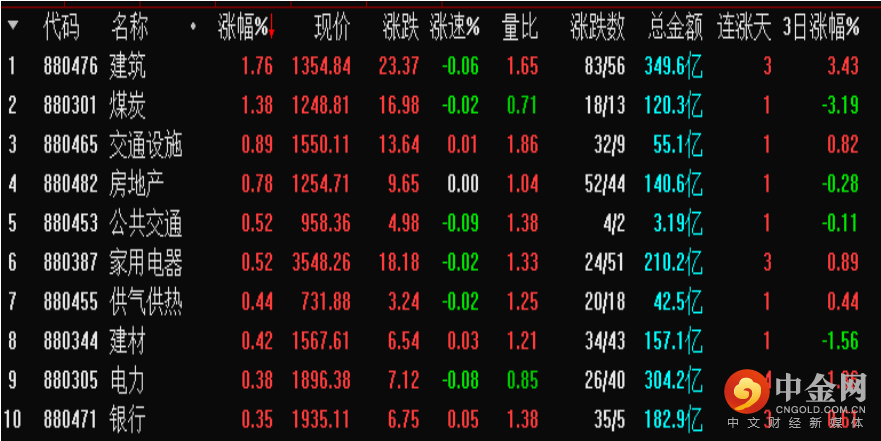

板块方面,建筑、交通设施、煤炭、电力等基建板块相对强势;钒电池板块上涨1.75%,攀钢钒钛涨停;半导体、医药跌幅超过3%,农林牧渔、旅游、汽车板块跌幅靠前。比亚迪受市场传闻影响盘中一度大跌7%,宁德时代收盘下跌2.86%。半导体、医药、汽车等板块大幅下挫,市场出现一定恐慌抛售迹象,建议控制仓位,等待市场企稳。

02

盘面解析

6月份信贷社融数据双双回升,人民币贷款增加2.81万亿元,同比多增6867亿元;社会融资规模增量为5.17万亿元,比上年同期多1.47万亿元。其中,企业新增中长期贷1.4万亿,同比、环比大幅回升,显示企业经营活跃度大幅提升,融资需求增加;居民新增中长期贷款同比少增989亿元,显示居民购房意愿不强,楼市景气度未明显回升。M1同比增长5.8%,涨幅比上个月扩大1.2个百分点。6月份国内疫情缓和,上海全面复工复产,企业经营环境、流动性明显改善。总体而言,6月份PMI及金融数据均显示宏观经济处于强劲复苏中,对A股形成有力支撑。

7月份市场迎来调整,在预期之中。美联储连续大幅加息对大宗商品及科技股的负面影响较大,301法案到期后关税取消或不及预期,汽车、新能源板块短期涨幅过大等因素叠加,市场需要调整来消化不利因素。

比亚迪受减持传闻影响,盘中一度大跌7%,午后股价有所回升,收盘时下跌4.72%。比亚迪、宁德时代两大新能源汽车龙头股,总市值在万亿附近,引发投资者对市值“天花板”的担忧。目前新能源汽车保有量刚刚突破1000万辆,与4亿辆的汽车保有量相比,存在巨大的替代空间。上半年,新能源汽车产销分别完成266.1万辆和260万辆,同比均增长1.2倍,市场占有率达到21.6%。新能源汽车处于高速发展阶段,中长期成长性较为确定,调整后可逢低关注。

03

板块涨跌

04

板块资金进出排名

05

后市展望

7月份海外扰动因素犹存,市场需要时间与空间消化不利因素。沪综指在3400-3700点之间形成箱体震荡,也是成交密集区,指数上行阻力较大,向上突破需要时间,预计7月份以震荡蓄势为主。操作上适当控制仓位,等待大盘企稳后再逢低布局。

(以上观点仅供参考,不构成投资建议。)

举报电话: 13816368049