主要数据

行业: 新能源

股价: 0.77 港元

目标价: 1.24 港元 (+61%)

市值: 69.11 亿港元

公司介绍

协合新能源集团有限公司成立于2006年,是一家以可再生能源电力运营为主的上市公司。公司以风力和光伏发电服务业务为主营业务。2021年公司持有70间风电和光伏电厂,权益装机容量2,769兆瓦,其中风电的权益装机容量为 2,387兆瓦,占其总权益装机容量86%。

公司积极开发优质项目,进入高质量快速发展阶段

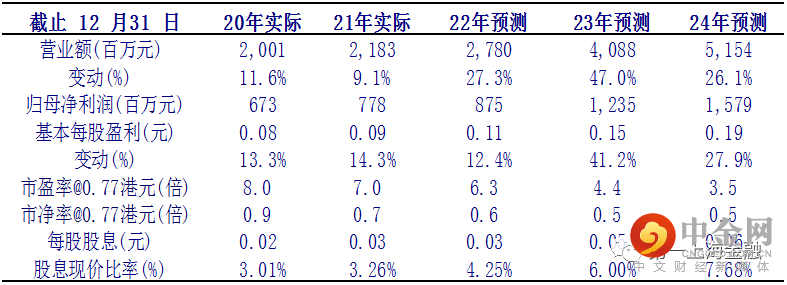

协合新能源大力发展可再生能源发电业务,随着可再生能源装机不断增加的趋势,公司售电业务将在2022-2024年进入高质量快速发展阶段,公司目标每年新增900-1,000兆瓦权益装机容量。公司计划2023年将权益装机容量增加至4,800兆瓦,较2021年增长73%。根据测算,公司新建设的风电项目权益年回报率可达到15-20%。

发电成本持续优化与绿证交易将提高项目效益

协合新能源近年来通过资产置换优化资产质量,降低发电成本,出售利用小时数相对较低的电厂,实施风机提效技改,公司电厂运营质量大幅提升,风电平均利用小时数继续增长,2021年公司风电加权平均利用小时数为2,411小时,较去年提高170小时,高出全国平均水平165小时。此外,随着公司平价项目陆续参与绿证交易,未来将提高公司平价项目的收益水平。

运维业务潜力巨大

协合运维作为中国最大的第三方运维公司,在运维容量已突破11吉瓦,运维收入超过公司总收入10%,具备丰富的实践经验。近年来,协合运维通过全面的数字化转型重塑了风电运维管理,打造了有竞争力的运维服务产品,保证了企业持续增长。我们预计公司未来智慧运维业务收入每年将保持30%的增长速度。

公司价值被严重低估,目标价1.24

协合新能源计划加大可再生能源优质平价项目开发力度,未来3

900-1,000

2022-2024

446

/

413

/

2022-2024

591/561/533

/

随着协合新能源可再生能源装机在未来3

2022-2024

27.8/40.9/51.5

27.3/47/26.1%

8.8/12.4/15.8

2021

PB

0.7

2023

1.24

2021

1.2

PB

2022-2024

10.1/7.1/5.6

PE

61%

重要风险

我们认为以下是一些比较重要的风险: 1)新增装机容量不及预期,2) 电力需求低于预期,3)上网电价大幅下调。

,

举报电话: 13816368049