作者:

中期研究院 宏观金融研究团队

期货日报 2022年7月7日 刊文

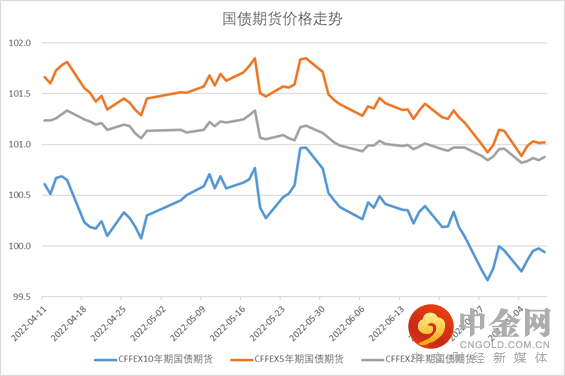

图1国债期货价格走势

来源:wind、中期研究院

6月期债运行与我们预判一致,在疫情收尾、经济好转、资金利率中枢抬升、海外通胀等多方压力下偏弱震荡,但也在经济修复不及预期时出现反弹机会。10年期主力合约累计下跌0.49%,偏宽的资金面支持下,中短端下行好于长端,5年期主力与2年期6月跌幅分别为0.33%和0.09%。6月最后一周央行在公开市场上累计净投放3000亿元,充分呵护半年末流动性,资金面宽松持续至跨季结束,然而7月伊始央行便意外缩量逆回购,7月4日与5日均仅开展了30亿元7天期逆回购操作,市场对未来流动性产生隐忧,央行政策是否将开启常态化。

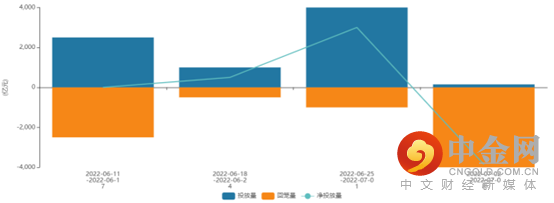

图2央行流动性回笼投放

来源:wind、中期研究院

经济向好的大方向不变。多行业开工率回升,疫情影响褪去与防疫政策优化将助力消费、零售增长,6月PMI分项中服务业修复明显,供需均在改善,交通物流显通畅。6月30城商品房成交面积同比降幅收窄,部分城市销售出现反弹。部分机构预测二季度GDP同比增长有望转负为正。但是地产修复还未传导至拿地和投资,当前失业率未见明显压降,内外需仍有不确定性,大型企业PMI出现回落,6月其它经济数据出现回升斜率偏平的概率提升。本轮复苏缓于2020和2021疫情退出时,市场在交易经济修复的同时,对反弹力度的预期偏差或能带来短暂机会。

6月社融回升可能较为有力,主要拉动力量仍来自地方政府债。6月地方债共计发行19337亿元,净融资额为14994亿元,实际发行超过计划发行7213亿元;1-6月新增地方债发行额度完成95.8%。6月1M国股银票转贴现利率明显反弹,或是社会融资需求改善的信号。但是社融上行的持续性有待观察,今年新增债发行进度前置,供给高峰过去后将若无其它增量工具,叠加基数影响可能会有回落。6月29日国常会决定通过发行金融债券等筹资3000亿元,用于补充包括新型基础设施在内的重大项目资本金或为专项债项目资本金搭桥,后面或迎来政金债供给高峰,相比于政府债的体量,可能更多是支撑作用而非提振作用。

我们在前期报告中也有分析,一揽子稳增长政策的实施与落地,财政发力将是主力抓手。政策性、开发性金融工具在6月发力,先有调增政策性银行8000亿元信贷额度,后有3000亿元的政金债。7月因有政治局会议,债市对政策的敏感度将提升。需关注是否会发行特别国债、是否直接调整赤字率,是否增发其它财政工具等。

对于货币政策是否常态化这个问题,回归常态是终点,但当前市场普遍对复苏稳固性存疑,这也是当前长端利率没有出现大幅上涨的原因之一,若要继续稳增长,特别是稳定社会投融资,则流动性将予以配合。目前缩量应该是释放稳杠杆的信号,这与6月15日国常会提出的“既要应出尽出稳经济政策,又不超发货币、不透支未来”要求相符合。

另一个关注点则是防疫政策的调整。第九版防控指南对密切接触者、入境人员隔离管控时间进行调整,6月29日工信部即日起取消通信行程卡“星号”标记,或表明稳增长的优先级将提升。每一次疫情严重时债市因避险情绪的回升能有好于风险资产的表现,但若防疫政策向宽松方向转变,将利于股市而空于债市。

市场对经济修复持续性存疑,与宽松的资金面是当前期债的主要支撑力量,基本面修复兑现、社融回升以及海外通胀压力使期债上方承压。7月政治局会议或是短期期债走势的关键,关注会议对增量财政政策、防疫政策的安排或传达的信号。

举报电话: 13816368049