CMC Markets市场分析师 Leon Li

房地产市场和相关的家庭负债给韩国货币政策的实施带来了挑战。在全球疫情爆发之后,截至2022年6月,韩国房价大幅上涨了26%(相比于 2019年底),导致家庭负债迅速积累。到2021年底,传统家庭负债占GDP的107%,相当于家庭净可支配收入的215%。家庭杠杆的快速积累是韩国银行(Bank of Korea)在2021年8月提前上调利率的主要原因。随着韩国6月通胀升至24年来的高点6%,市场预期韩国银行将在周三的会议加息50个基点,将基准利率提高至2.25%,这也会将是韩国历史上首次加息50个基点(自1999年利率成为货币政策工具后)。韩国银行大幅上调利率的决定,不会仅仅考虑短期内的通货膨胀风险,而是要综合考虑对经济活动、外汇、家庭利息负担的影响。政策制定者将监测利率快速上升对家庭和企业(尤其是小企业)偿债负担造成的宏观经济风险。

加息政策对家庭现金流的影响

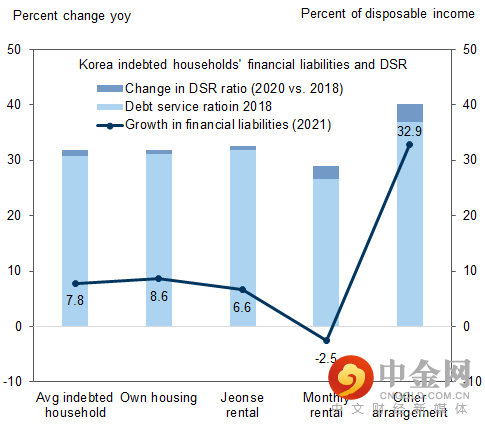

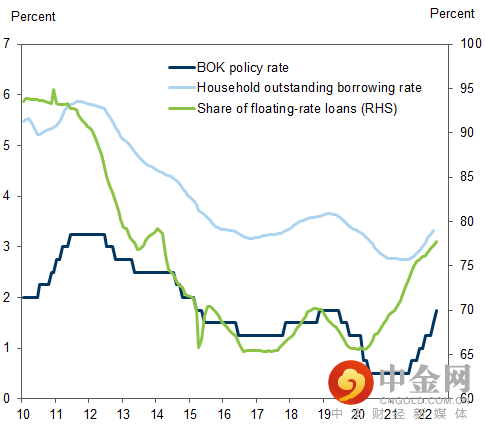

韩国的负债水平越来越高,债务结构也越来越倾向于浮动利率。因此,韩国的家庭是最容易受到快速上调利率影响的群体。韩国是全球家庭债务水平最高的国家之一。在世界36个主要国家和地区中,韩国家庭债务占国内生产总值(GDP)的比例仍位居第一(2022年一季度占GDP比例为104.3%),远高于美国(76.1%)和日本(59.7%)。根据年度调查,负债家庭(占家庭总数的三分之二)的财务负债在2021年整体增加了7.8%,增加了本年度及以后几年的本金偿还额。除了债务水平上升之外,韩国银行持续加息将增加家庭的利息支付负担。尽管利率处于历史低位,但到2020年,平均负债家庭已经将约三分之一的可支配收入用于支付本息(比两年前增加了1%)。尽管政策利率肯定会走高,但自疫情爆发以来,家庭对加息的敞口也显著增加,5月份浮动利率贷款占总贷款余额的比例上升至78%,较2019年底水平上升了12%,达到2014年以来的最高水平。

图片来源:Korea Statistics Office, Haver Analytics, Goldman Sachs Global Investment Research

图片来源:Bank of Korea, Haver Analytics

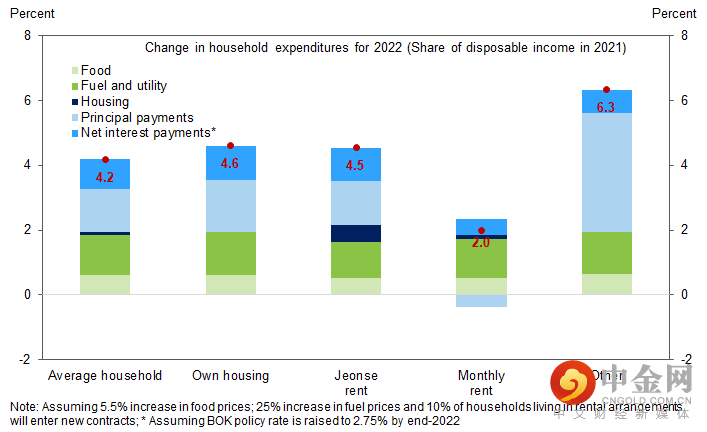

此外,家庭在住房、食品和能源方面的非弹性支出将会上升。从住宅方面看,从2020年8月开始实施的《住宅租赁保护法》已经过去了2年,因此,短期内全租或月租保证金价格上涨的风险正在加剧。韩国全租房就是介于买房和租房之间,一般需要一次性给房东房价的三分之一左右作为保证金,签约两年,两年内没有月租,房东可运用这笔钱进行投资。两年期满后,房东需全额归还保证金。根据该法案规定,在2年后再次签订2年合约时,存款上调的上限为5%。因此,今年8月以后签订的所有新合约(非续约合约)都将以市价为准,不受5%的上限的影响。在过去的四年里,全租金累计上涨了17.6%。为了支付这些急剧上涨的押金,租房者要么承担额外的债务,要么将一部分一次性押金转换为每月的租金。如果在签订新合同时,房东将要求收回过去四年的未实现收益(即增加17.6%的押金),会有更多的租户都将选择每月支付租金,而不是支付更高的全租押金。但即使这样,除非房价急剧降温,更多的家庭或将在2023年产生更高的住房相关支出。

高盛预计到2022年年底,家庭在债务偿还、住房、食品和燃料方面的支出可能会增加可支配收入的4.2%。如果韩国银行的政策利率按照目前市场预期轨迹运行,在2022年末上调到2.75%,家庭贷款利率也将上调,那么家庭的净利息支出将达到家庭可支配收入的0.9%。

图片来源:Korea Statistics Office, Haver Analytics, Goldman Sachs Global Investment Research

韩国消费市场展望

高盛预计,尽管在2022年,名义可支配收入将同比增长约7%,但实际消费将大幅放缓。考虑到非自由支出增加对家庭现金负担的各种限制,短期内实际私人消费增长可能明显低于名义可支配收入增长,类似于2011-2012年全球金融危机后的复苏时期。当时,家庭债务增长和食品通胀同样迅速,但当地燃料价格上涨较为温和。

此外,由于负债家庭的边际消费倾向更大(MPC,指增加的消费和增加的收入之间的比率),负债家庭的现金流降幅将私人消费产生更大负面影响。韩国银行的估计数据显示,负债家庭的MPC为0.6,非负债家庭为0.3。高盛预计,现金流的减少相当于可支配收入的4.2%,可以使家庭消费减少2.5个百分点。更高的偿债负担和住房支出(与更高的利率相关)将占总对私人消费影响的70%。

围绕全租市场的不确定性和在货币政策收紧的背景下,可能促使家庭增加预防性储蓄。利率的迅速上升也可能促使家庭偿还比以前更多的本金,从而进一步限制他们的现金流并影响消费力。

李竹君 Leon Li

CMC Markets市场分析师

Leon是CMC Markets大中华地区上海团队成员,主要研究外汇、贵金属、股指期货等产品,擅长基本面和技术面分析。

根据多年的金融衍生品交易经验,Leon认为金融市场作为一个时刻充满未知性的领域,投资者在研究投资策略的同时,还应当不断强化自身的交易心理以及风控意识。能做到对自身策略的严格执行,要具有高度的自律性。

Leon拥有澳大利亚莫纳什大学 (Monash University) 工商管理硕士学位,曾在澳大利亚本土券商有多年的工作经验,其市场分析和评论经常发表在多家主流媒体。Leon持有澳大利亚证券从业资格证书 (RG146- Derivatives, Foreign Exchange, Generic Knowledge) , 他能时刻给予客户逻辑清晰,高专业性和时效性的分析。

免责声明

上述内容只提供一般信息而并不是根据您的投资目的,经济状况与个人需求而制定的。因此,您需要把以上信息与您的投资目的,经济状况与个人需求相互结合并分析运用。

由于投资CMC Markets衍生品会涉及重大风险, 因此并不适合所有投资者。若您是加拿大、新西兰、新加坡客户或澳大利亚CMC Pro客户,您的损失有可能超出您的初始保证金。您并非实际拥有标的资产或其相关权益。我们提倡您征求独立建议以确保您开始交易之前完全了解所需承担的风险。根据市场的波动性与流动性,点差有可能会扩大。在您决定是否申请投资该金融产品之前,请您务必参考我们的产品披露声明书、信息备忘录(适用于CMC Pro用户),或新西兰的产品披露声明、相关交易的条件和条款,或新加坡和加拿大的业务细则与其他CMC Markets的相关文件。业务细则与其他CMC Markets 的相关文件。对于澳大利亚和新西兰客户,所有关于CMC Markets 的产品服务信息,包括收费标准都可以从我们的金融服务指南或信息备忘录(适用于CMC Pro用户)里找到。我们的CFD目标市场确认函对我们的金融产品适用人群有详细描述。对于加拿大客户,差价合约交易可在CMC Markets注册或免于注册的司法管辖区进行, 而在艾伯塔省,仅对经认可的投资者开放。

以上指南里面所运用的例子均是假设性质而且以举例为目的,并不旨在提示标的资产未来如何表现,或者CMC Markets如何行使其权力或酌情权。所有收费与保证金率会随时间改变而进行调整。

举报电话: 13816368049