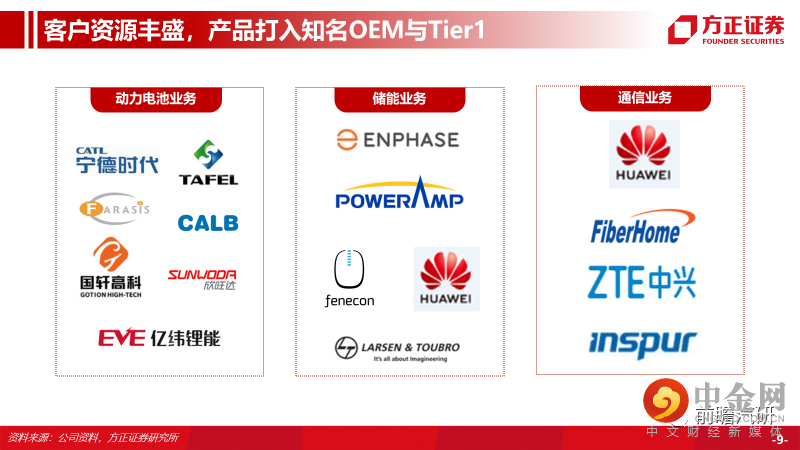

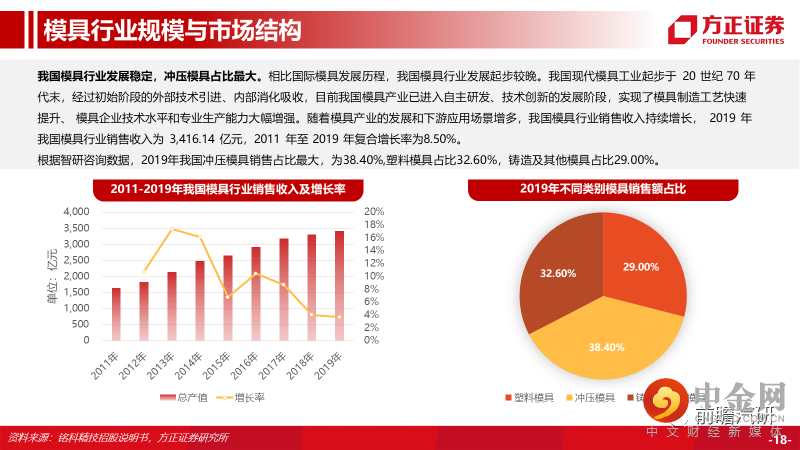

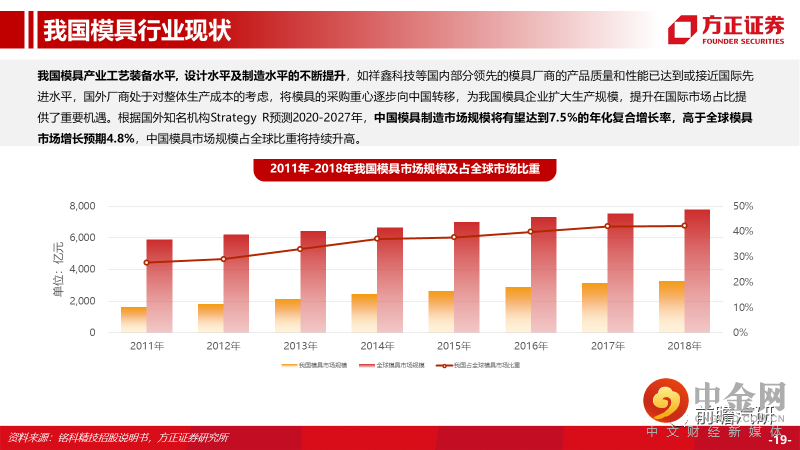

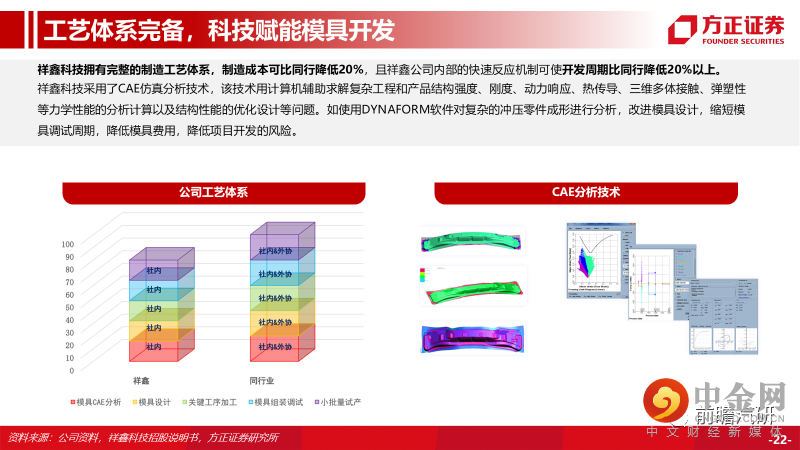

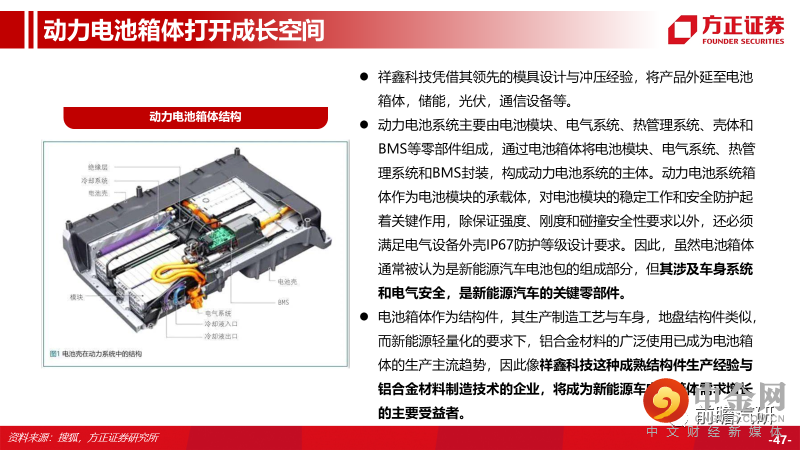

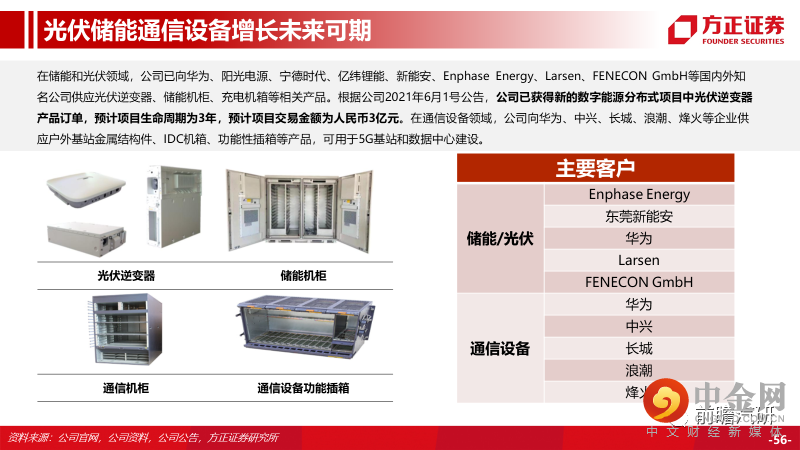

核心观点

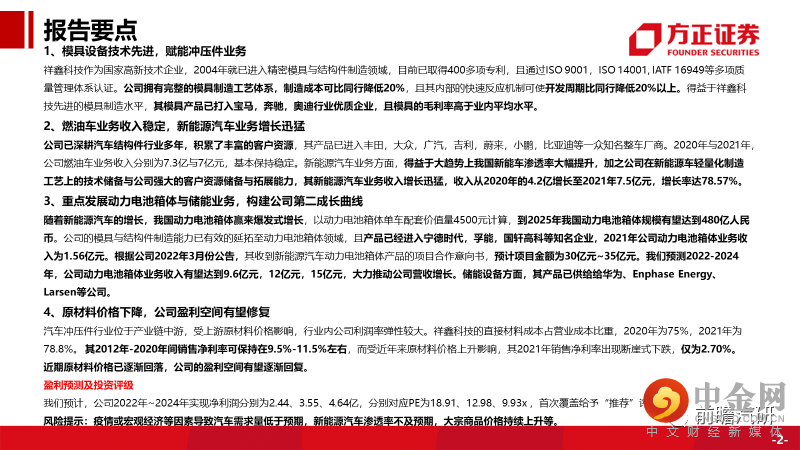

1、模具设备技术先进,赋能冲压件业务

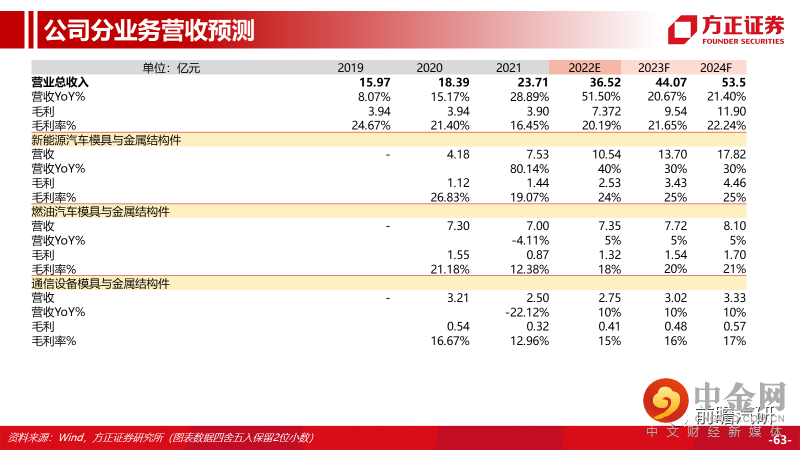

2、燃油车业务收入稳定,新能源汽车业务增长迅猛

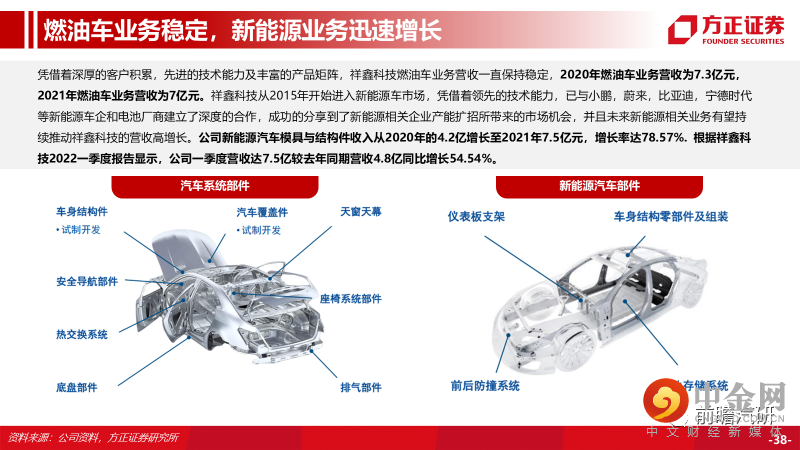

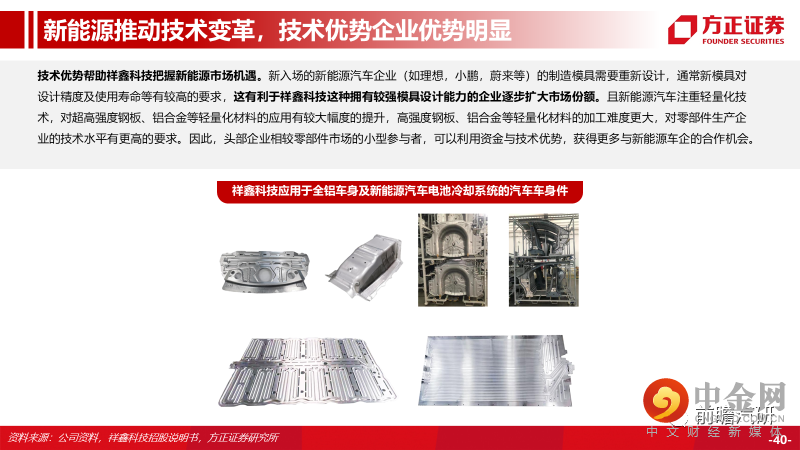

公司已深耕汽车结构件行业多年,积累了丰富的客户资源,其产品已进入丰田,大众,广汽,吉利,蔚来,小鹏,比亚迪等一众知名整车厂商。2020年与2021年,公司燃油车业务收入分别为7.3亿与7亿元,基本保持稳定。新能源汽车业务方面,得益于大趋势上我国新能车渗透率大幅提升,加之公司在新能源车轻量化制造工艺上的技术储备与公司强大的客户资源储备与拓展能力,其新能源汽车业务收入增长迅猛,收入从2020年的4.2亿增长至2021年7.5亿元,增长率达78.57%。

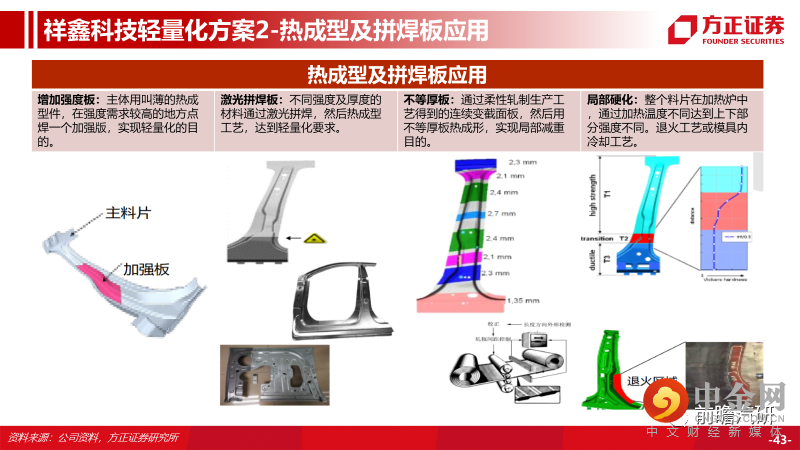

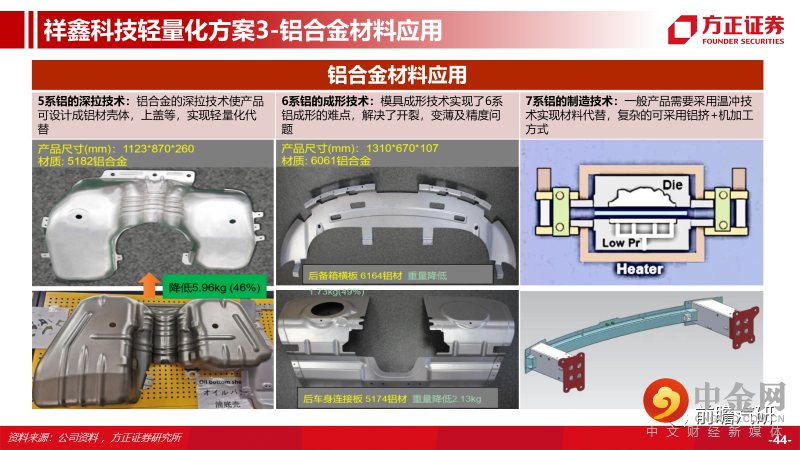

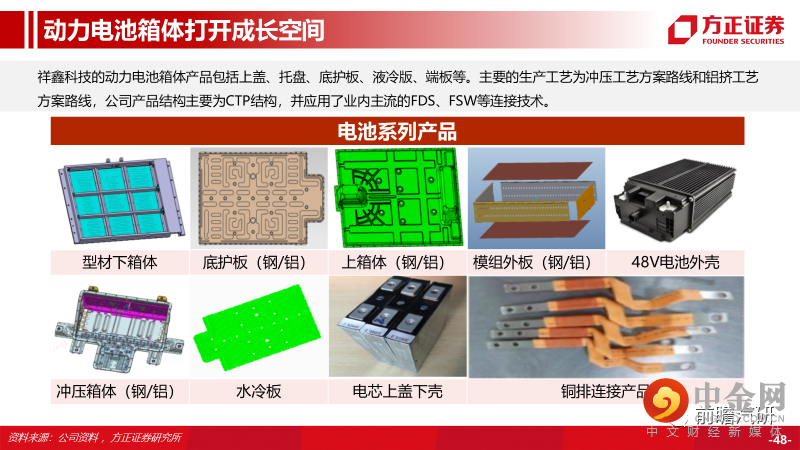

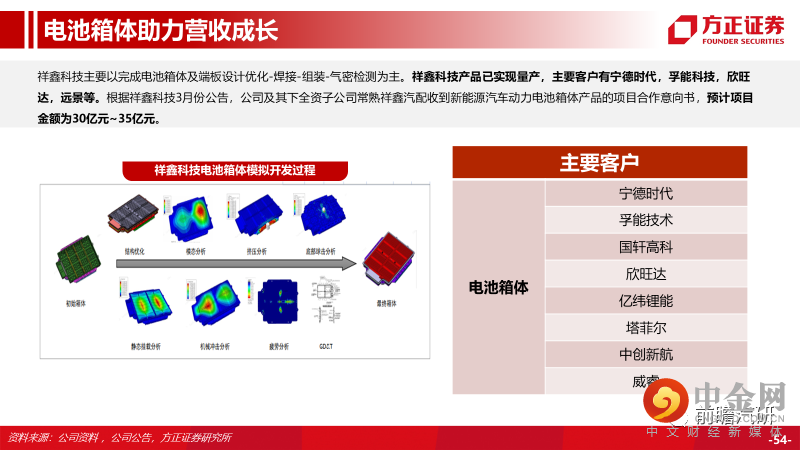

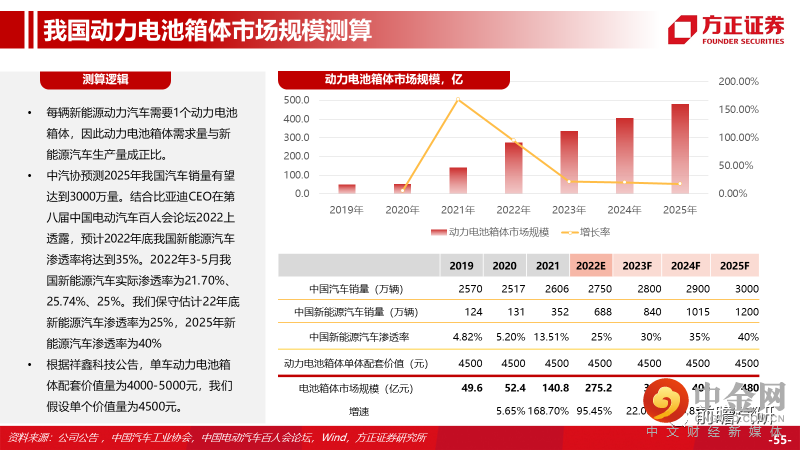

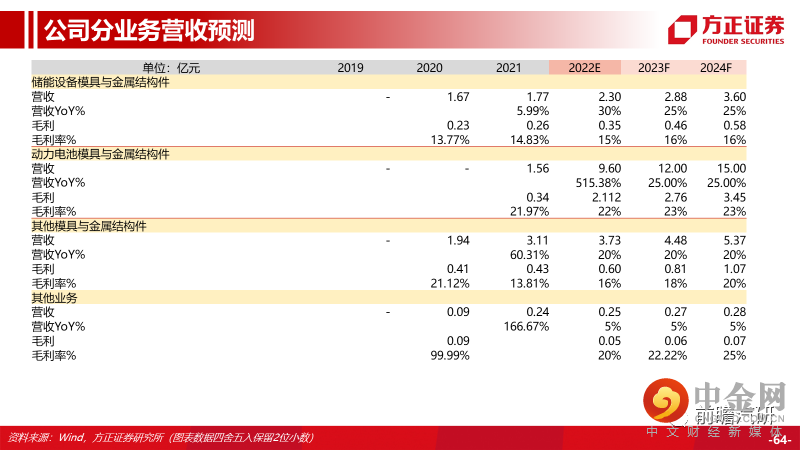

3、重点发展动力电池箱体与储能业务,构建公司第二成长曲线

,

4、原材料价格下降,公司盈利空间有望修复

汽车冲压件行业位于产业链中游,受上游原材料价格影响,行业内公司利润率弹性较大。祥鑫科技的直接材料成本占营业成本比重,2020年为75%,2021年为78.8%。其2012年-2020年间销售净利率可保持在9.5%-11.5%左右,而受近年来原材料价格上升影响,其2021年销售净利率出现断崖式下跌,仅为2.70%。近期原材料价格已逐渐回落,公司的盈利空间有望逐渐回复。

盈利预测及投资评级

风险提示

举报电话: 13816368049