本期目录

一、往期观点回顾

二、一周市场回顾及走势分析

三、下周市场展望及策略

一、往期观点回顾

我们在上期策略中认为,未来A股将更多受到国内因素影响,如经济恢复程度、货币政策和流动性等,但美国经济衰退预期及流动性收紧、遏制通胀等是否会逐步波及A股市场也需要同步关注。整体来看,当前A股依然呈现相对强势走势,中长期向好的趋势并未不变,市场继续保持较好的赚钱效应,未来投资机会仍存,只是市场的波动加剧一定程度上增加了操作难度,需适当注意把握市场节奏和灵活性。风格层面,受益于国内流动性宽松的大环境以及逐渐改善的资金风险偏好,成长风格依然占优,可在成长风格中适当配置景气度较好的新能源、军工等子行业。操作层面,建议重点关注以下主线:一、稳增长主线。目前来看,稳增长仍是市场最确定性的投资主线,可持续关注在“稳增长”持续加码下有望受益的新老基建、地产产业链、建材、银行等板块;二、疫后复苏主线。随着疫情管控的持续向好以及复工复产的逐步推进,可关注旅游、酒店、零售等疫后复苏板块,不过能否持续走强需重点留意;三、中报业绩主线。7月进入业绩密集披露期,有中报业绩支撑的赛道和相关公司股价有望受到催化,中报业绩预期较好的煤炭、化工等周期板块可提前布局;四、核心资产类个股补涨和确定性成长主线。可重点关注制造业、消费、医药领域的核心资产以及成长确定的半导体、军工、新能源、数字经济等领域。

二、一周市场回顾及走势分析

(一)市场整体表现

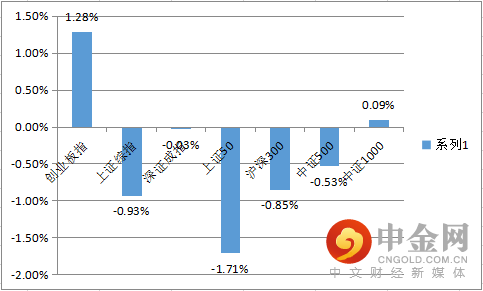

本周行情在连续反弹1个多月后首次出现了周度级别的调整,其中大小指数仍现比较明显的分化,创业板指相对较强,上证50表现较弱。

本周重要指数涨跌幅:

资料来源:中信建投通达信

(二)板块表现

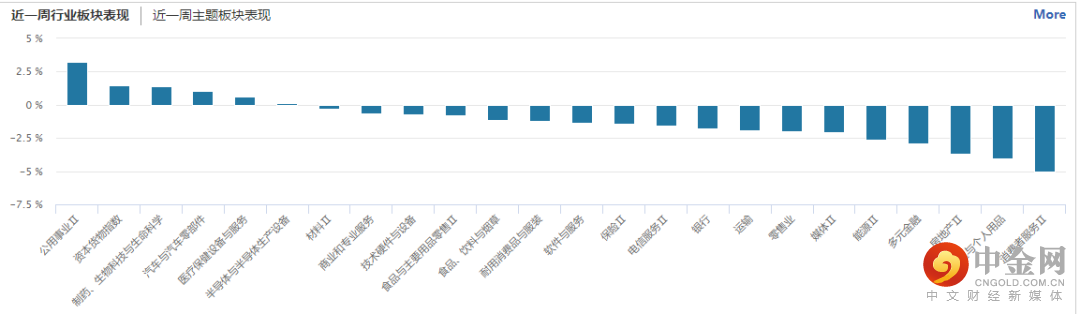

从行业板块表现来看,公用事业、制药、汽车与零部件、医疗保健、半导体等涨幅居前;消费者服务、房地产、金融、能源等板块跌幅较大。

资料来源:wind资讯

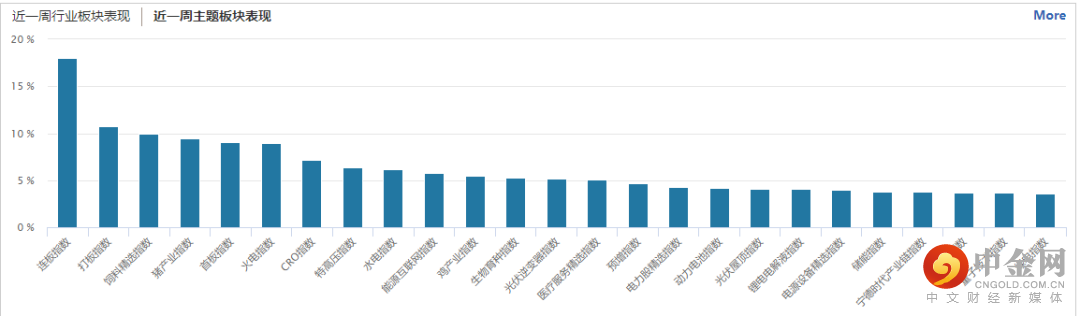

从概念主题板块的表现看,猪产业链、电力、CRO、特高压等涨幅居前;绿电、量子技术、新能源等涨幅相对较小。

资料来源:wind资讯

(三)市场资金流向

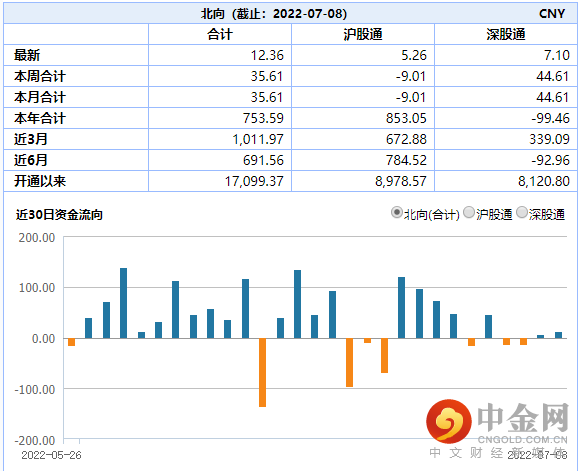

北向资金本周合计流入35.61亿,相对此前,本周北向资金流动明显减缓。

资料来源:wind资讯

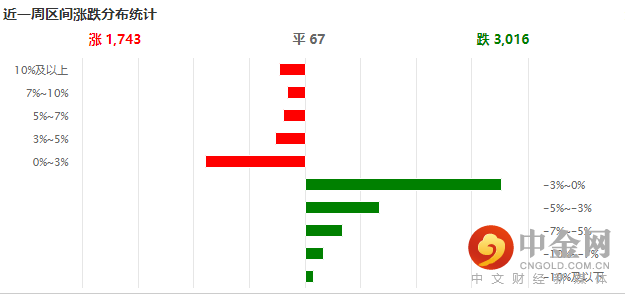

(四)个股表现情况

本周调整个股家数明显增多,超3000家股票下跌,上涨家数不足2000。

资料来源:wind资讯

(五)宏观经济数据

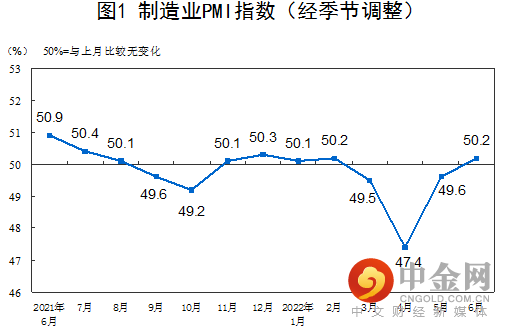

1、 PMI

6月份,制造业采购经理指数(PMI)为50.2%,比上月上升0.6个百分点,重回临界点以上,制造业恢复性扩张。

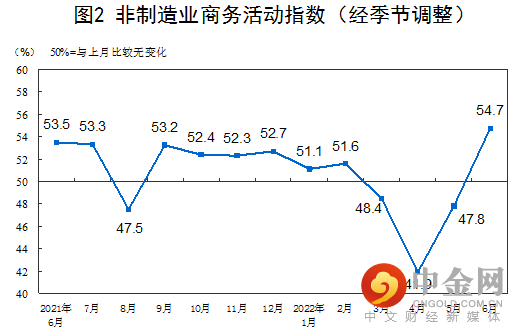

6月份,非制造业商务活动指数为54.7%,比上月上升6.9个百分点,重返扩张区间,非制造业景气水平连续两个月明显回升。

资料来源:国家统计局

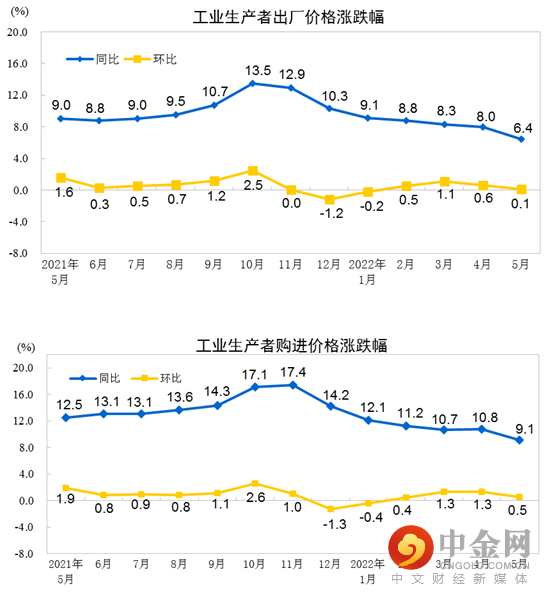

2、通胀数据

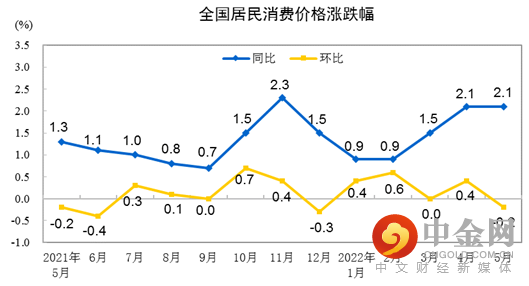

2022年5月份,全国居民消费价格同比上涨2.1%。1——5月平均,全国居民消费价格比上年同期上涨1.5%。5月份,全国居民消费价格环比下降0.2%。

2022年5月份,全国工业生产者出厂价格同比上涨6.4%,环比上涨0.1%;工业生产者购进价格同比上涨9.1%,环比上涨0.5%。1—5月平均,工业生产者出厂价格比去年同期上涨8.1%,工业生产者购进价格上涨10.8%。

资料来源:国家统计局

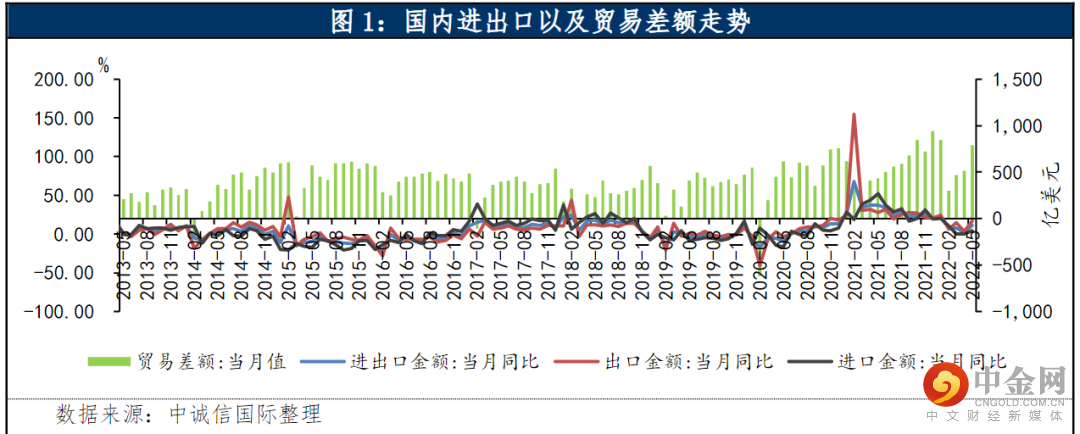

3、进出口

2022年5月出口(美元计价)同比增长16.9%,预期7.3%,前值3.9%;进口同比增长4.1%,预期0.6%,前值0%;贸易顺差787.6亿美元,扩大82.3%。

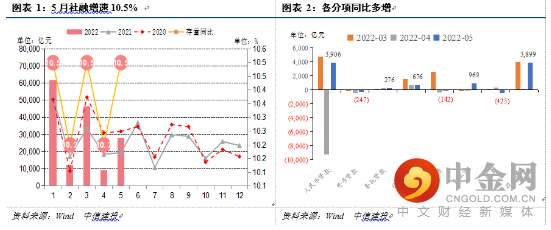

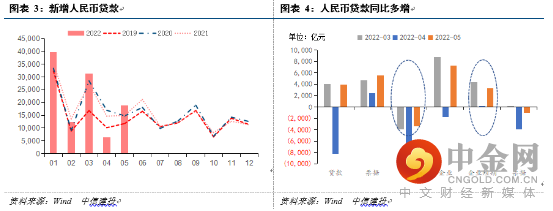

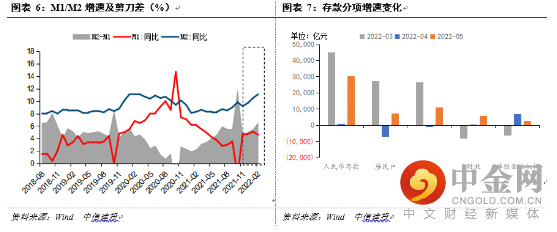

4、金融数据

5月货币供应量M2同比增长11.1%,预估为10.3%;5月份人民币贷款增加1.89万亿元,预估为1.223万亿元,前值为6454亿元;5月社会融资规模增量2.79万亿元,预估为2.03万亿元,前值为0.91万亿元。

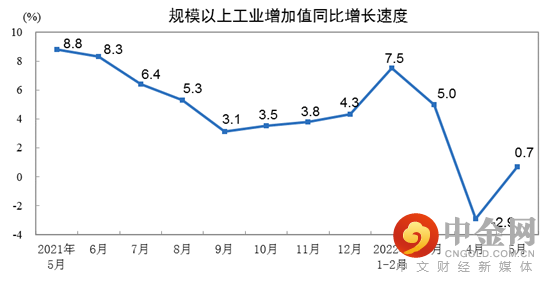

5、工业增加值

5月份,规模以上工业增加值同比实际增长0.7%。从环比看,5月份,规模以上工业增加值比上月增长5.61%。1—5月份,规模以上工业增加值同比增长3.3%。

资料来源:国家统计局

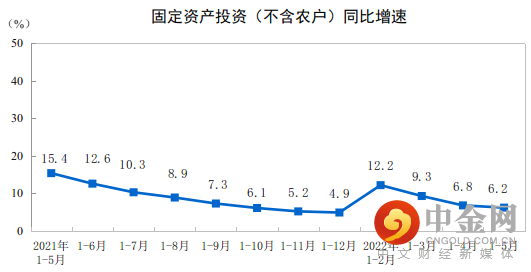

6、投资

1—5月份,全国固定资产投资(不含农户)205964亿元,同比增长6.2%。其中,民间固定资产投资117128亿元,同比增长4.1%。从环比看,5月份固定资产投资(不含农户)增长0.72%。

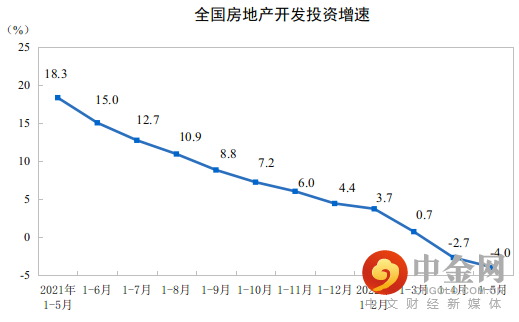

1—5月份,全国房地产开发投资52134亿元,同比下降4.0%;其中,住宅投资39521亿元,下降3.0%。

资料来源:国家统计局

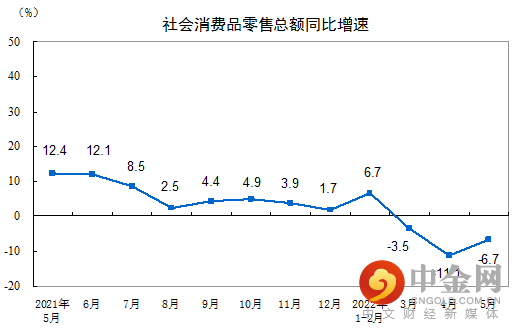

7、消费

1—5月份,社会消费品零售总额171689亿元,同比下降1.5%。5月份,社会消费品零售总额33547亿元,同比下降6.7%。

资料来源:国家统计局

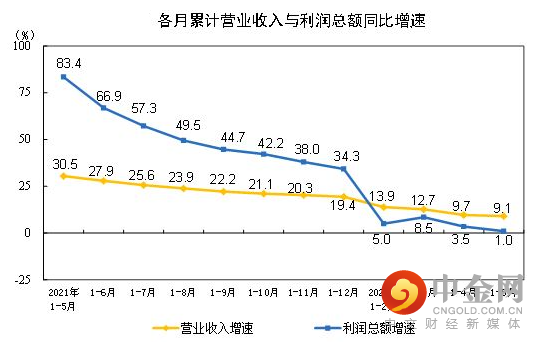

7、工业企业利润

1—5月份,全国规模以上工业企业实现利润总额34410.0亿元,同比增长1.0%。

资料来源:国家统计局

三、下周市场展望及策略

(一)本周市场表现回顾

本周行情震幅加大且整体调整,上证指数呈现5周以来的首次周度下跌。盘面表现上,板块轮动较快,行情交易半年报,总体来看,成长风格和半年报业绩预增板块表现占优。消息面上,发改委本周开始频繁控猪价,大宗商品价格大幅波动,局部地区新冠新毒株有传播迹象,疫情防控新方案发布,政策面继续聚焦稳增长。

(二)后市投资日历

资料来源:财联社

(三)我们对后市行情的判断

4月底以来的反弹持续至今,首次出现了较为明显的周度级别的调整,站在当前时点,我们认为应该重新梳理和审视后市行情。

首先,支撑此波反弹的大逻辑,即市场情绪得以恢复,前期稳增长政策效果逐步显现,经济修复势头良好,全年经济拐点和上市公司盈利拐点有望呈现等,仍未发生较大变化,依然是支撑后市行情的重要因素。

其次,短线市场出现的一些新变化值得密切跟踪。这些新变化包括:

1、市场对于经济修复的关注点将发生变化。经济在4月受到疫情冲击后,5、6月份市场关注的是经济的迅速填坑,但6月以后,将进入到基本面逐步验证阶段,经济实际修复力度和速度与市场预期会否形成预期差是关注的重点。下周将进入最新宏观经济数据的披露期,通胀数据、金融数据和最新核心经济指标均将发布,数据修复力度将是影响短线行情的关键。

2、流动性和货币政策方面,本周央行连续5天开展7天期30亿元逆回购操作,共净回笼资金超3800亿元。虽然当前流动性较为宽松,央行在过去一周的操作不能反应出货币政策已经有所转变,但市场预期这可能是央行以此向市场释放出“控杠杆”信号,随着经济形势的变化,货币政策或进入重新观察和评估阶段。7月底,将召开中共中央政治局会议,这是年内的重要会议之一,市场将借此进一步观察政策基调。

3、疫情新毒株的传播近期现抬头迹象,给后市带来一定不确定性。

4、6月以来猪肉价格快速上涨,会否影响后续通胀和政策基调值得关注。

5、海外市场交易经济衰退迹象明显,由此引发大宗商品价格的大幅波动,大宗商品价格波动又会影响通胀预期和美联储政策变化的预期,进而影响美债收益率和汇率,由此带来的一系列连锁反应也值得重点跟踪和关注。

综合分析,我们认为此轮上涨行情的大逻辑仍未发生根本性扭转,但短期出现的一些新变量值得重点观察,这可能会带来整体行情短线波动幅度的加大和板块间行情结构的调整,不过即便短线行情有所调整,我们认为当前情况下,形成深度回调的概率不大,暂可看作上涨途中的行情整固,后市维持住整体震荡向上仍是大概率事件。主线上,下周仍是半年报业绩预增的重要交易时间窗口,另外,高景气成长股、疫后复苏等也可继续关注。

作者:

赵程华(首席投顾):S1440610120001

李殿龙(首席投顾):S1440610120288

李建芸(首席投顾):S1440610120356

重要提示:本文内容仅为投资顾问个人观点,不代表公司立场,仅供参考。文中个股均基于公开资料梳理,不作为推荐,不构成具体投资建议。股票历史走势也不能代表未来趋势。投资者据此操作,风险自担。股市有风险,投资需谨慎。

举报电话: 13816368049