去年三季度到今年一季度,指数增强类策略迎来了最近几年来最大的一次低谷期。指数层面的大幅回撤,叠加超额收益方面的阶段性低迷,使投资者感受非常煎熬。

但我们坚信,万物皆周期,均值回归的力量很强大。今年4月,虽然指数持续杀跌,但我们观察到超额层面已经开始回暖,因此在最难的时候持续呼吁“指增策略已经到了配置窗口,或将迎来Alpha+Beta叠加向上的美好时光”。

现在看来,这些判断或许都在逐渐变成现实。

★

超额继续回暖

指数增强策略收益=指数收益(Beta)+增强收益(Alpha)。

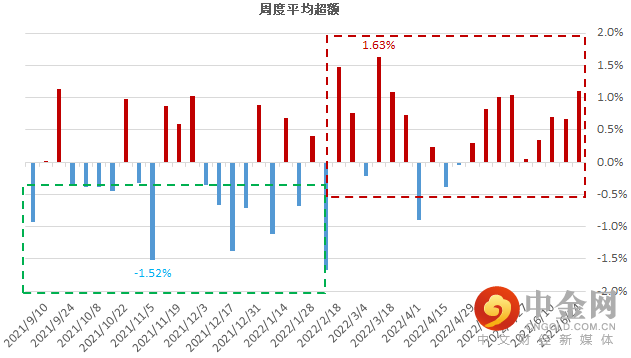

指数部分的涨跌不是指增策略的关注对象,超额部分是评价指增策略的核心。2021年9月以来,超额收益呈现出明显的V形走势。

部分头部量化指增策略超额收益

数据来源中信建投证券,20210101-20220624

历史数据不代表未来,数据可能存在代表性不足的情况

按周度超额情况看,大致以今年2月中旬为分界,超额收益的周胜率有了明显的提升。

部分头部量化指增策略超额收益

数据来源中信建投证券,20210101-20220624

历史数据不代表未来,数据可能存在代表性不足的情况

★

超额具有周期性

市场有牛熊转换,指数的周期性涨跌,大家其实都有比较充分的认识。

其实,超额收益同样具有周期性,而我们在投资过程中,在超额收益的低谷期布局,往往会有相对更好的效果。超额的周期性是什么原因导致的呢?

一个可能的原因是风格异常突变。量化策略是基于历史数据的统计,量化需要学习和积累。去年9月以来,宏观变量的不确定性大大增加,出现了很多历史上很少出现的状况,导致许多量化因子失效。

另一个可能的原因是规模的快速扩张。去年量化投资规模快速扩张,由于全市场超额收益是零和的,就会抑制其超额收益水平。不少头部机构选择了暴露风险因子去获取短期收益,增加了其风险敞口。量化机构唯有不断迭代自己的投研能力,才能保证超额收益水平的相对稳定。

★

指增策略的长期观点

经历了一轮指增策略的周期,我们也许应该用更理性的长期视角来看待它。

一、量化超额的底层逻辑

总会有一些时间,全行业超额收益不那么明显,但是头部量化机构的投研能力并没有消失,反而可能会不断强化,具体表现在人才、设备、数据、方法等方方面面。在信息获取、策略分析、交易执行等层面,量化机构相较散户仍有显著优势,这是超额存在的底层原因。

二、指增超额的合理预期

(首先声明,超额水平的预期不代表收益的保证,超额可能为负)

我们看到2021年9月前,头部量化管理人的指增策略,往往能够达到20%+水平,甚至30%以上,去年3季度至今,年化超额则仅仅只有10%左右。由于博弈的激烈性,超额的长周期回落或将难以避免,但这个过程也不会一蹴而就。或许介于10%和20%之间的某个数值,可以作为当前情况下一个相对合理的预期水平。

★

小编说

投资需要逆向思维的能力。去年量化门庭若市的时候,其实是我们应该谨慎小心的时候,今年量化门可罗雀的时候,或是我们加大配置的时间点。

量化指数增强策略或许正在享受“α+β”收益叠加向上的时期。这是继“黄金坑”之后,非常美好的一段时光,逆市布局的投资者得到了最丰厚的嘉奖,市场也许会继续奖励坚定持有者!

量化指增策略是私募的特色策略,高净值客户更容易接受“超额”的概念,也更容易理解“超额”是衡量权益投资管理人能力的关键。指增策略仍有巨大的发展潜力,特别是经历“低谷期”大浪淘沙之后,规模克制、持续迭代、风控严格、超额稳定的量化管理人,更加受到投资者的重视和认可!

刘辰琛 执业证书号:S1440619120040

风险提示:本文不代表中信建投证券观点,仅属于基金投资策略讨论,不作为投资建议,本报告的调研内容为后续整理,不保证整理内容与调研原文完全一致,另外基金经理观点可能发生变更;文中信息均来源于本公司认为可信的公开资料,但本公司及其撰写人员对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更;我们已力求内容的客观、公正,但文中的观点、结论和建议仅供参考,文中所提具体基金、股票等证券仅用于举例,不构成投资者在投资、法律、会计或税务等方面的最终操作建议;历史业绩不代表未来,不作为同管理人/基金经理/投资策略其他产品未来收益水平的保证,任何人据此做出的任何投资决策与中信建投证券以及作者无关,基金产品详情请阅读基金法律文件,并以之为准,基金投资有风险,决策须谨慎。

举报电话: 13816368049