一、大盘综述

【基本股指】沪深两市昨日震荡走高,市场早盘微幅震荡后临近午盘看是震荡向上,市场热点内容频现,汽车类、储能等热点点燃市场情绪,午后市场持续走高,两市成交额连续第11个交易日破万亿。截止收盘沪指涨0.27%,深成指涨0.97%,创业板指涨1.68%。

【盘面热点与亮点】据wind主题行业看,电工电网指数、汽车指数、基础金属指数、发电设备指数、电力指数等主力净流入额排名靠前。其中汽车指数出现两个净流入天数。

涨跌方面,汽车类、电气设备、航空、矿物制品、工程机械等内容涨幅居前。

其中,汽车类板块大涨4.24%,东箭科技20%涨停,福田汽车、贵航股份、银轮股份、广东鸿图等个股掀起涨停潮。

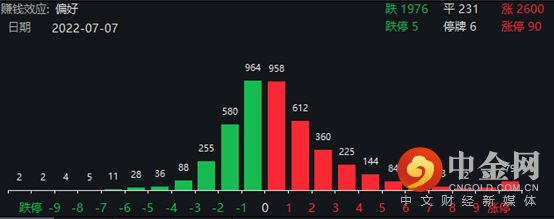

个股方面,昨日市场赚钱效偏好,个股涨多于跌,2600家个股上涨,1976家个股下跌,90家个股涨停。

【技术分析】沪指昨日缩量反弹,在跌破10天均线后,市场在20日均线获得初步支撑,但存在疑问的是反弹过程中并未有足够的成交量跟进。当然,市场若能就此20天均线位置止跌是市场冲击年线前的积极下蹲。但若市场失守20天均线,或需要盘整更长时间而下一道支撑位置或将是半年线位置。

二、热点追踪

2.1铜价大降超30% 家电行业拐点要来?三大家电巨头市盈率不到20倍

7月6日,伦敦LME铜价一度下探至7300美元/吨以下,创一年来新低。与年内高点相比,下跌幅度达到32.77%。二季度铝均价环比下降7.1%,冷轧板环比下降2.18%。

上述大宗原材料价格回落将降低家电企业生产成本。铜价下降速度最快,铜材用料较多的空调产业链企业有望率先受益。在均价持续提升的背景下,白电也是受益最明显的细分领域。

自5月份以来我国家电行业逐步走出前期的低迷态势,特别是在“五一”假期与“6.18”购物节零售平台商的促销推动下,2022第二季度市场数据相较第一季度有所企稳好转,其中“6.18”促销期间家电品类总销售额达879亿元,位居全行业首位。

展望下半年,国内市场地产销售逐渐改善,防疫政策对新病毒有更好应对;海外市场虽仍面临需求压力,但去年高增长基数已过,压力将有所降低,且自主品牌仍可通过加强推新、适度促销等手段主动应对;利润端上,主要原材料价格持续回落也将改善家电企业利润水平。三者共振或将使得家电行业出现拐点。

截至7月7日收盘,家电股A股市值合计1.6万亿。今年以来,家用电器指数累计跌12.69%,跑输同期沪深300指数。家电股中滚动市盈率低于30倍的有39只,占比超过四成。而市值超千亿的三大家电巨头美的集团、格力电器、海尔智家滚动市盈率均不足20倍;其中,格力电器市盈率8.03倍排在倒数第二。

2.2网信办公布《数据出境安全评估办法》网络安全概念或受益

7月7日,国家互联网信息办公室公布《数据出境安全评估办法》,自2022年9月1日起施行。

近年来,随着数字经济的蓬勃发展,数据跨境活动日益频繁,数据处理者的数据出境需求快速增长。

长期来看,国际形势的不确定性,安全威胁的持续加剧,以及国内政企安全投入的不足等因素依然是安全行业长期保持高增长的底层逻辑,国内安全市场或将长期保持增长趋势,网络安全板块尤其是行业内龙头企业依然值得长期跟踪。

2.3 17部门联合发布扩大汽车消费重要通知 充电桩概念或受益

7月7日,商务部等17部门发布《关于搞活汽车流通扩大汽车消费若干措施的通知》。《通知》提出,积极支持充电设施建设,加快推进居住社区、停车场、加油站、高速公路服务区、客货运枢纽等充电设施建设,引导充电桩运营企业适当下调充电服务费。

早在2020年,充电桩作为新能源汽车推广配套设施,首次被写进政府工作报告,纳入“新基建”,成为七大产业之一。

随着新能源汽车渗透率的持续攀升,电动汽车充电的需求不断增大。同时电动汽车充电问题被认为是电动汽车推广的“最后一公里”,对于推广发展电动汽车至关重要,因此充电桩行业也迎来了黄金发展期。

公安局数据显示,截至2022年6月底,全国新能源汽车保有量达1001万辆。据最新统计,今年上半年新注册登记新能源汽车220.9万辆,与去年上半年新注册登记量相比增加110.6万辆,增长100.26%,创历史新高。

中国充电联盟数据显示,截至2022年5月,联盟内成员单位总计上报公共充电桩141.9万台。

新能源汽车的热销势必也将催生充电桩需求的逐步旺盛,除了充电桩基建相关概念股以外,包括充电桩的上游细分内容如充电模块、继电器、功率器件、变压器等或成为资金顺藤摸瓜关注的内容。

举报电话: 13816368049