美股上升,经济衰退的担忧缓和;国库券下跌

欧洲股市在财报季度前夕上扬

亚洲股市周四报升,投资者消化了联储局6月份的会议记录

环球股市上扬,增长忧虑缓和

美股周四上扬,投资者有信心联储局能够控制通胀,且不会令经济陷入衰退,早前有数据显示紧缩政策可能已开始使劳动市场降温,6月份申领失业救济人数增加,Challenger裁员人数则升58.8%(同比)。此外,消息指中国财政部正考虑把人民币1.5万亿元的地方政府专项债发行时间由2023年提前至2022年下半年,这也有利市场气氛。标普500指数升1.5%,能源股跟随油价反弹上行,半导体股则升幅稳健。

美国国库券报跌(息率上升),跟随欧洲政府债券的跌势,而两名联储局官员淡化经济衰退的担忧,主张在7月份加息75个基点。股票上升。十年期国库券息率升6个基点至2.99%。

欧洲股市周四上扬,财报季度展开前夕,投资者继续平衡通胀和增长担忧,以及货币政策环境所受的影响。整体而言,道琼斯欧洲50指数升1.9%,可选消费品和科技股领涨。法国和德国股市也有可观升幅。英国方面,富时100指数表现欠佳(升1.1%),首相约翰逊辞职后英镑上涨。

欧洲政府债券下跌(息率上升),区内的风险承受能力有改善,而欧洲央行公布的6月份会议记录立场鹰派,显示了当局强调应付通胀,但未有提及有助控制主权息差的工具。德国十年期政府债券息率升11个基点至1.31%,而同年期法国政府债券息率升10个基点至1.86%。此外,非核心债券息差稍为扩大。英国十年期政府债券息率升3个基点至2.12%。

亚洲股市周四向上,投资者消化联储局6月份的会议记录,而一些企业消息造好,有利区内的半导体股。日本日经225指数高收1.5%,韩国Kospi指数则升1.8%。印度Sensex指数连续第二日上行,升0.8%,隔夜油价下跌,有助纾缓通胀担忧及支持必需消费品股。中国上证综合指数高收0.3%,香港恒生指数则扭转早段跌势,升0.3%,中国香港放宽旅游限制盖过了疫情扩大的担忧。

油价周四上涨,早前有迹象显示现货市场紧张,油价连续两日下跌,升幅降低了环球经济可能放缓将令需求减少的担忧。8月份美国油价升4.3%至102.7美元。

主要数据公布及市场事件

昨日

德国5月份工业生产增加0.2%(环比),数字低于预期,这反映了制造业复苏正失去动力,能源供应困难和区内收入受压打击了需求。消费品和能源产品的生产拖累了整体产出。

墨西哥6月份消费物价指数通胀升至8.0%(同比),创20年新高,表现符合预期。月度通胀加快至0.8%,年率化数字超出官方目标上限逾两倍。

今日公布的经济数据 (2022年7月8日)

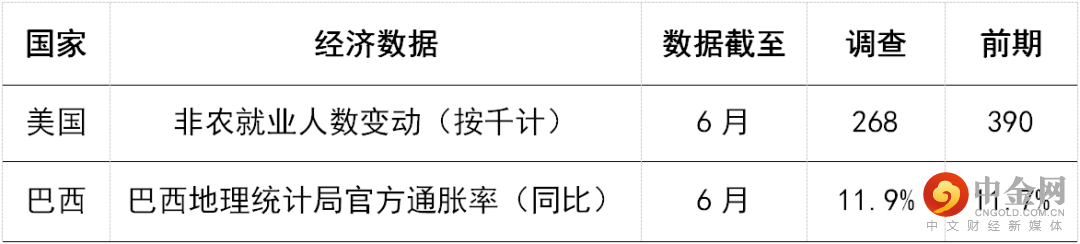

预期美国6月份将新增26.8万个非农就业职位,较5月份的39万大跌。这些职位大部分可能由新晋劳动人口担任,这有助控制工资压力,因平均时薪连续第三个月升0.3%(环比,同比5.0%)。金融环境收紧和气氛恶化开始拖累增长,但在经济放缓初期,劳动市场仍可能保持稳健。失业率预期为3.6%。

巴西通胀率可能由5月份的11.7%,升至6月份的11.9%,受食品、房屋和医疗护理成本上涨推动。能源关税通过的下行影响近月令房屋通胀回落,但作用可能减弱。

举报电话: 13816368049