本文来自方正证券研究所于2022年7月6日发布的报告《白酒中期策略:逐月改善旺季可期,消费复苏白酒接力》。

刘畅 S1220522030003

张东雪 S1220522030004

核心观点

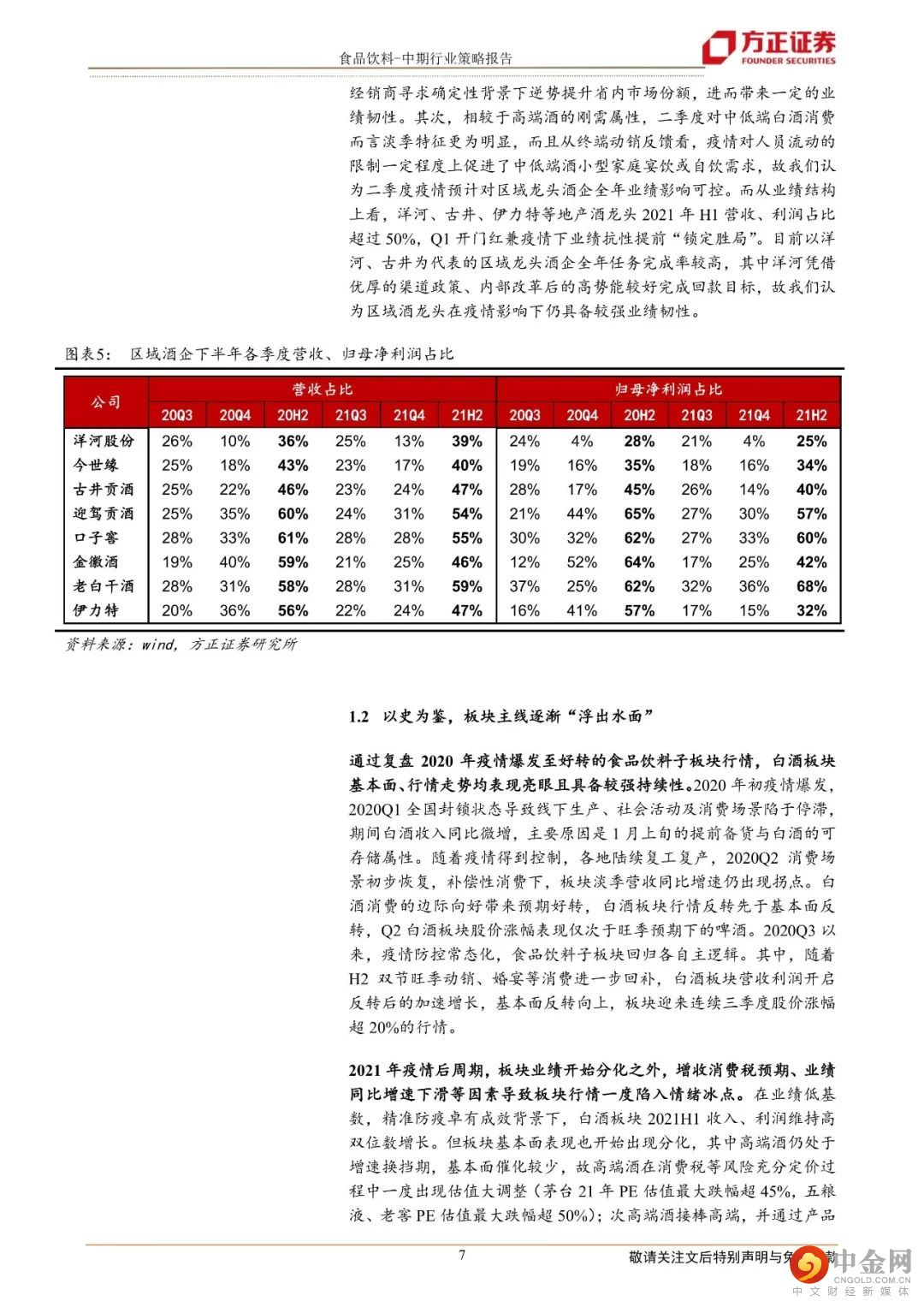

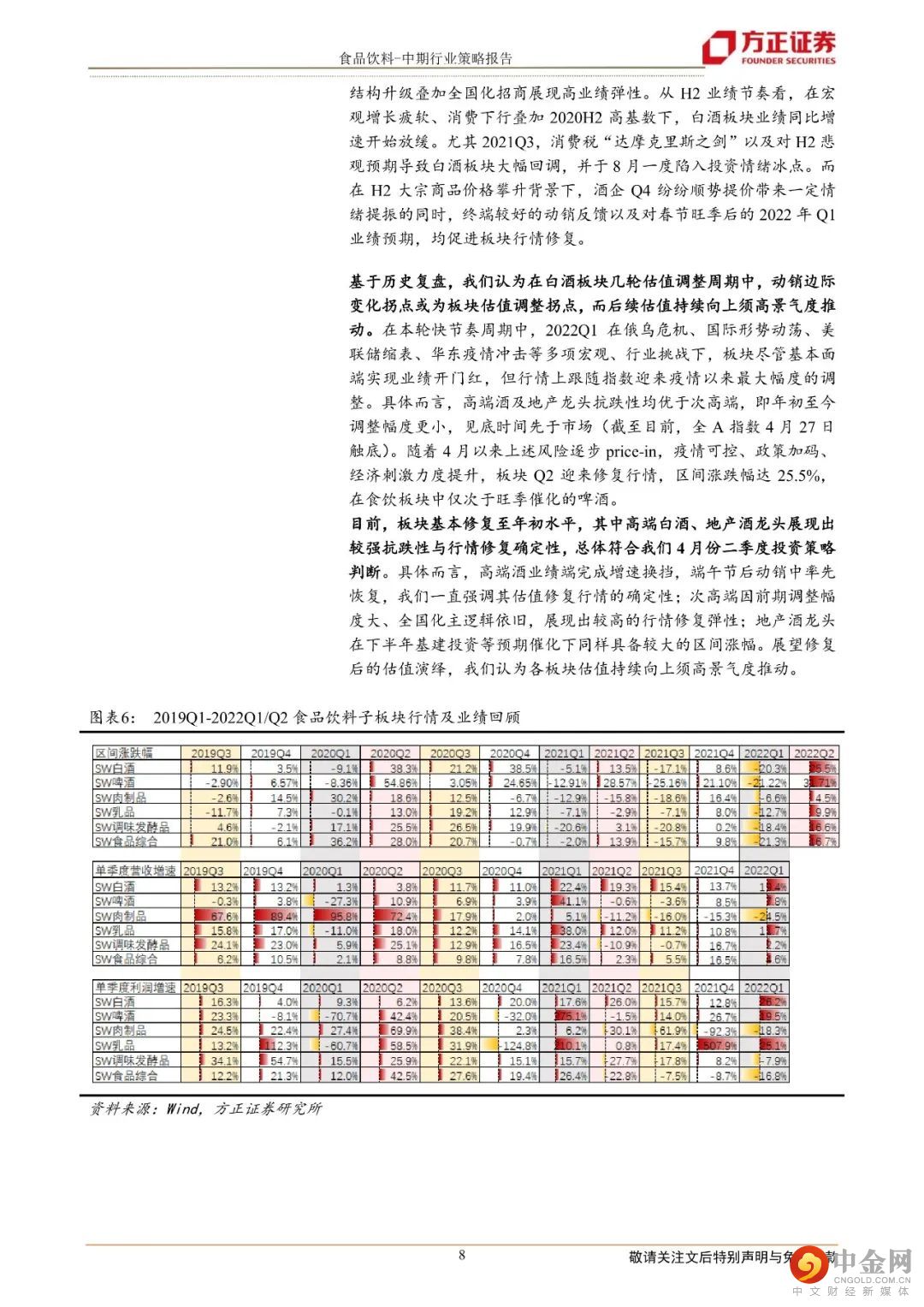

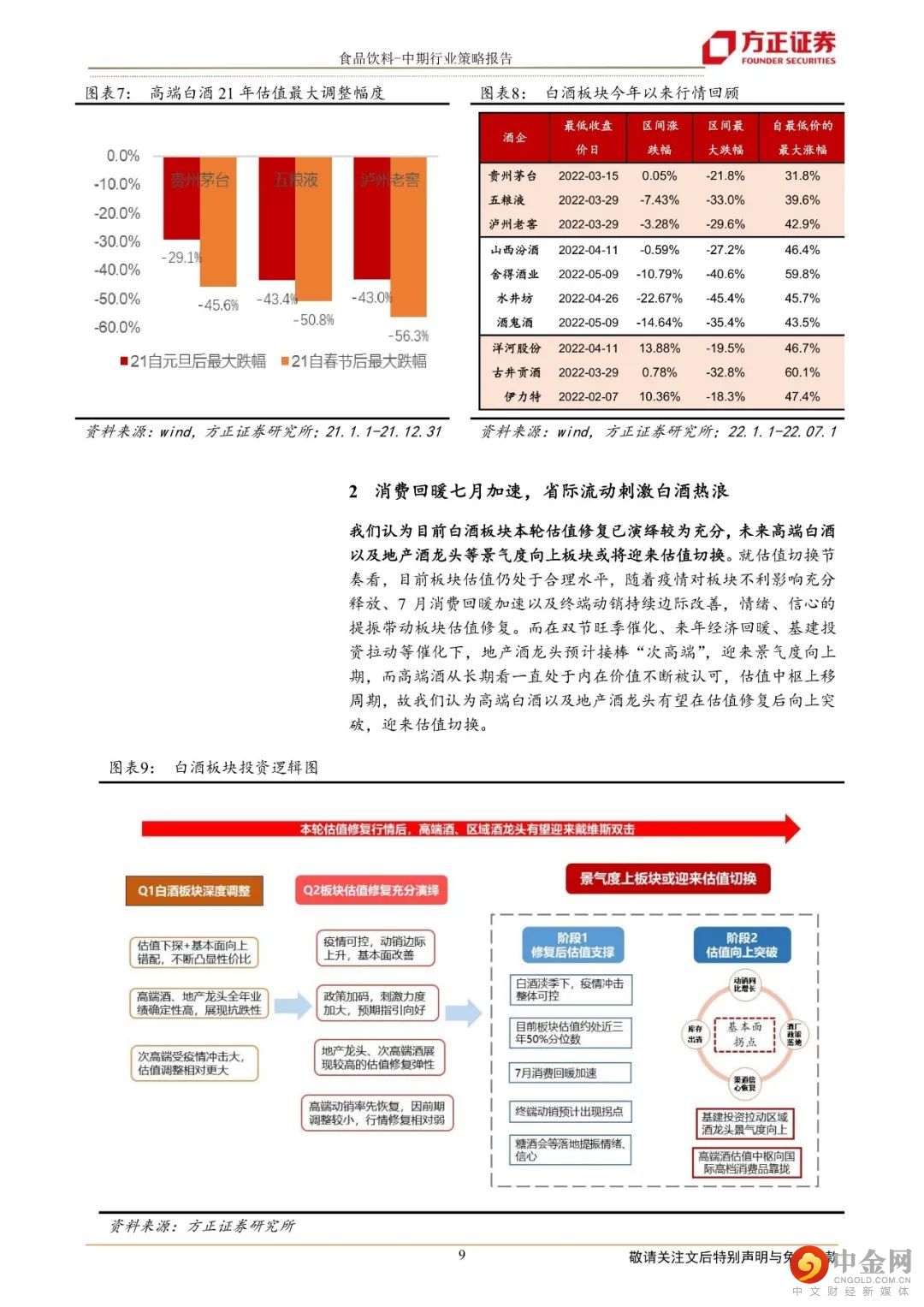

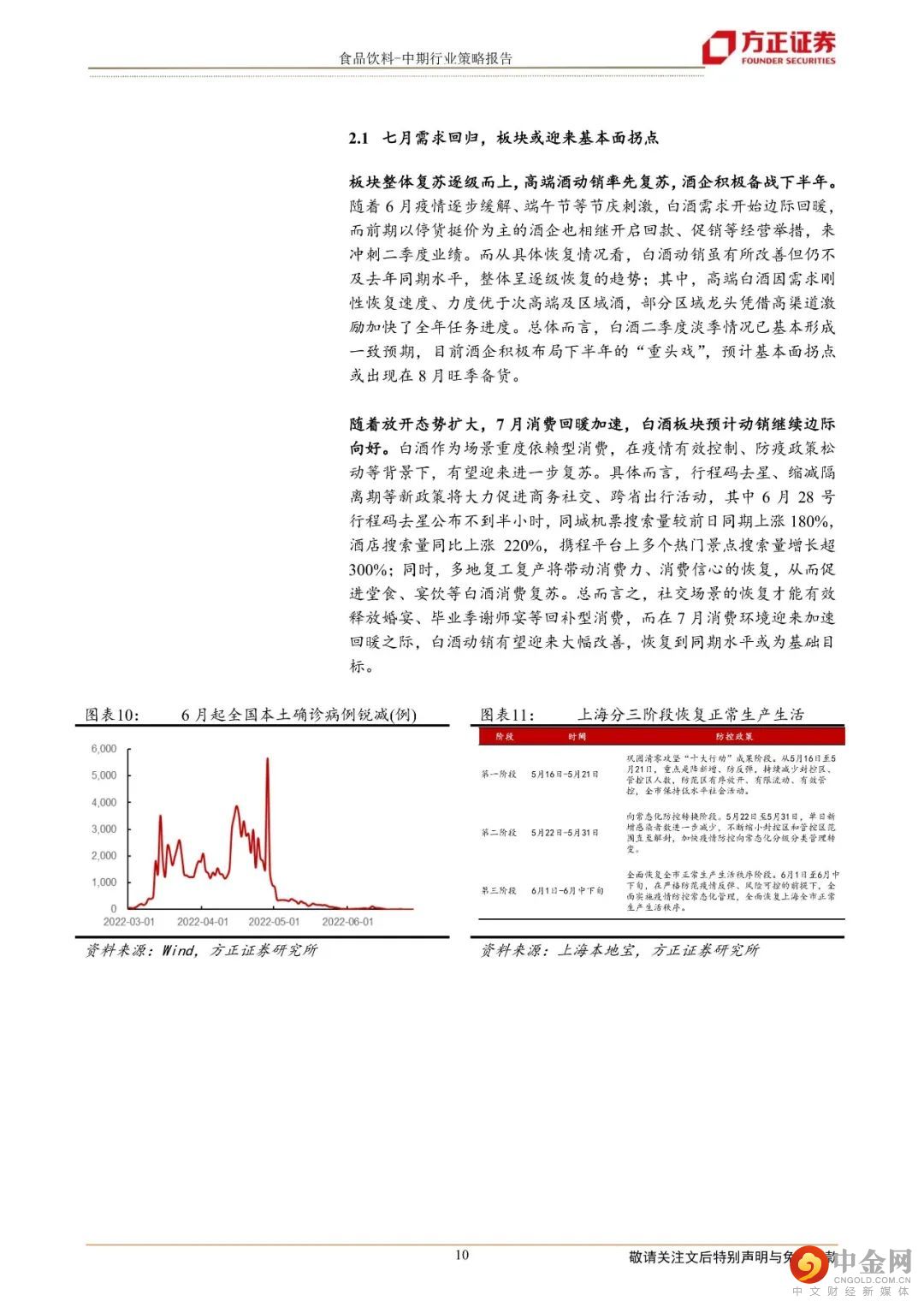

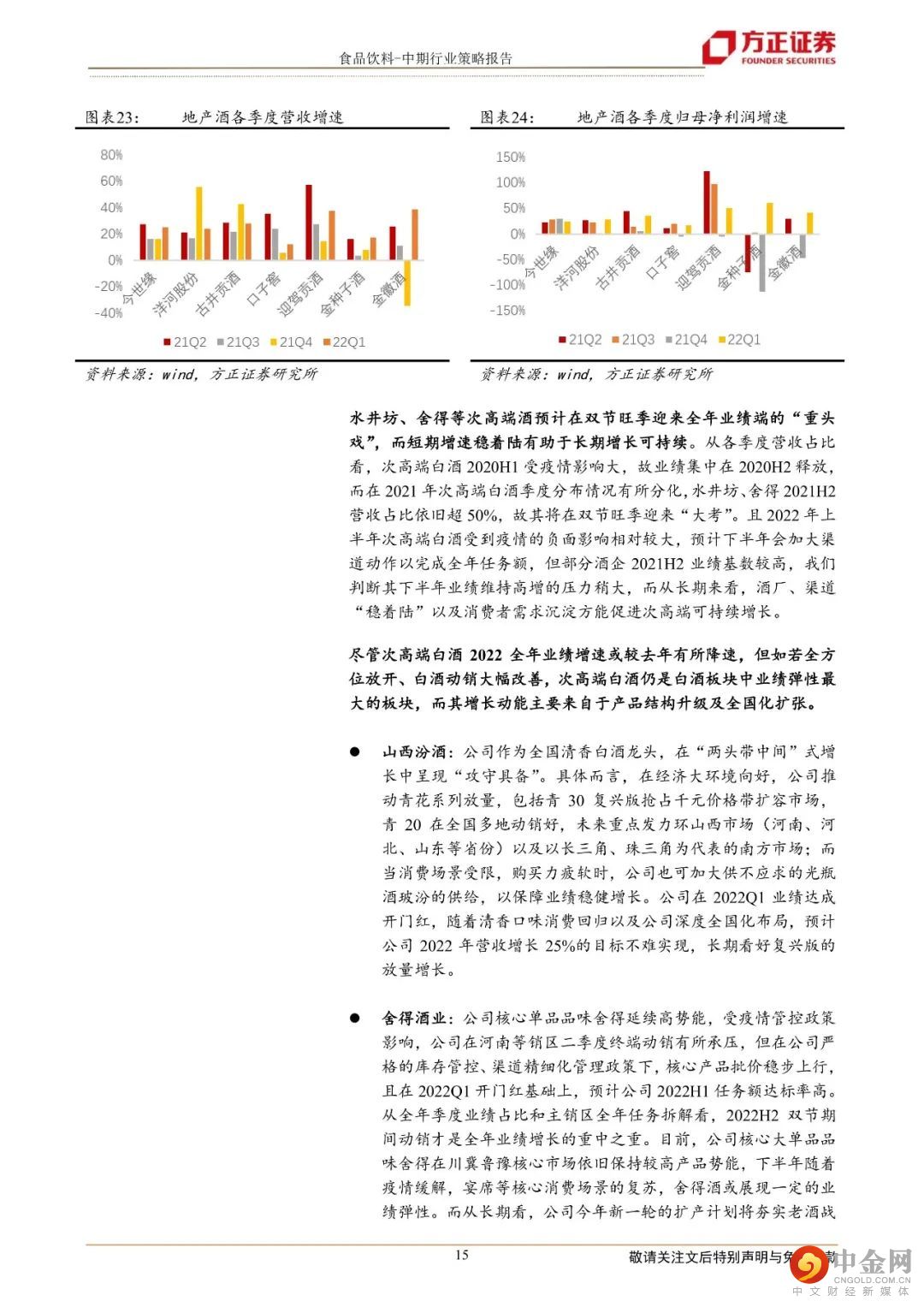

在本轮快节奏的板块调整周期中,高端白酒、地产酒龙头展现出较强抗跌性与行情修复确定性。具体而言,高端酒业绩端完成增速换挡,节后动销中率先恢复,我们一直强调其估值修复行情的确定性;次高端因前期调整幅度大、全国化主逻辑依旧,展现出较高的行情修复弹性;地产酒龙头在下半年基建投资等预期催化下同样具备较大的区间涨幅。基于历史复盘,我们认为在白酒板块几轮估值调整周期中,动销边际变化拐点或为板块估值调整拐点,而后续估值持续向上须高景气度推动。

目前本轮白酒板块估值修复已演绎较为充分,未来高端白酒以及地产酒龙头等景气度向上板块或将迎来估值切换。就估值切换节奏看,目前板块整体估值仍处于合理水平,随着疫情对板块不利影响充分释放、7月消费回暖加速以及终端动销持续边际改善,情绪、信心的提振带动板块估值修复。而在双节旺季催化、来年经济回暖、基建投资拉动等催化下,地产酒龙头预计接棒“次高端”,迎来景气度向上期,而高端酒从长期看一直处于内在价值不断被认可,估值中枢上移周期,故我们认为高端白酒以及地产酒龙头有望在估值修复后向上突破,迎来估值切换。

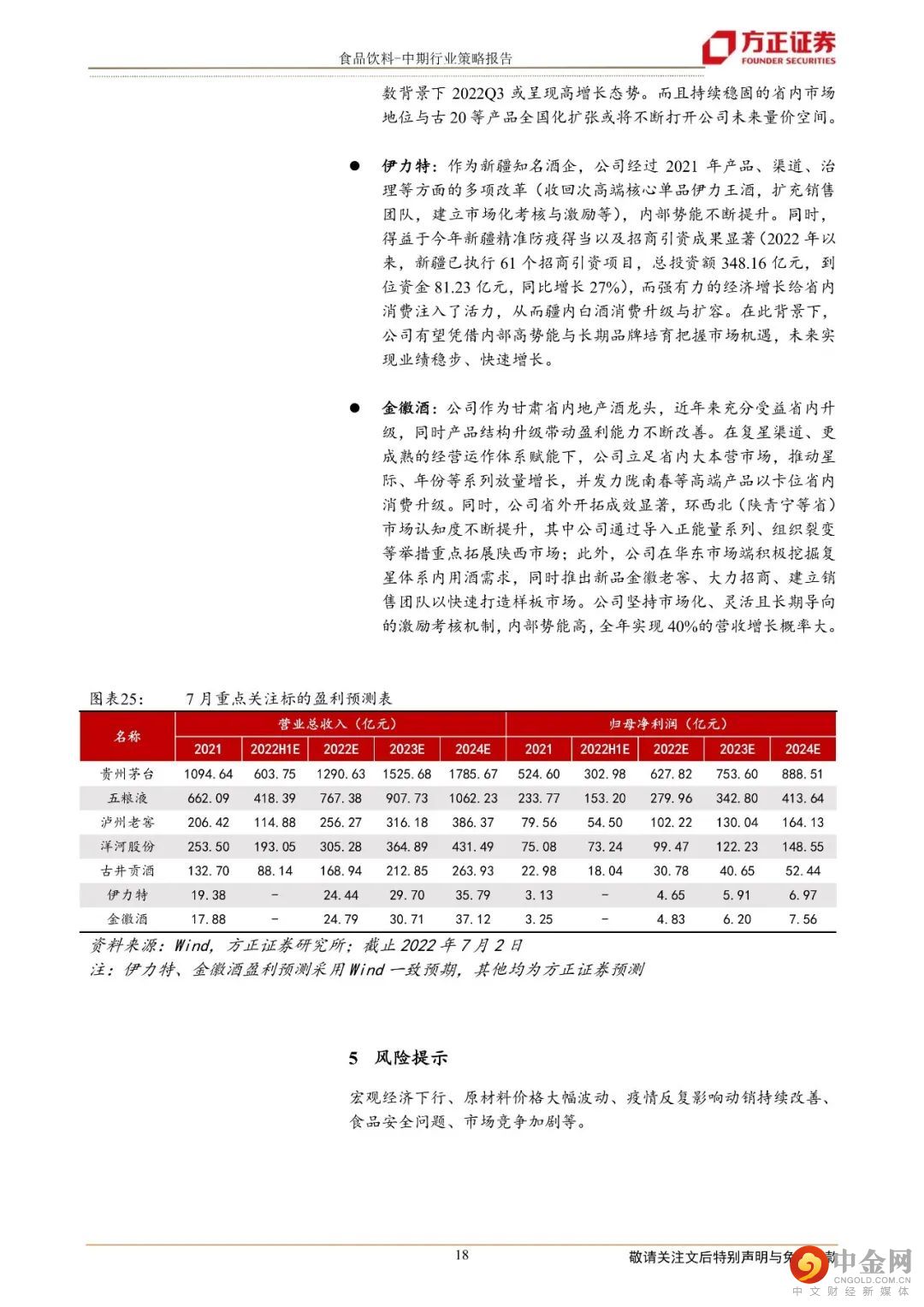

投资建议:在当前疫情恢复以及消费复苏的背景下,我们首先建议重点布局估值修复后具备基本面支撑的高端白酒和区域白酒龙头,其中包括需求偏刚性、恢复速度快、恢复程度高的贵州茅台、五粮液和泸州老窖,以及全年业绩确定性较强区域酒企洋河股份、古井贡酒、伊力特和金徽酒。

风险提示:宏观经济下行、原材料价格大幅波动、疫情反复影响动销持续改善、食品安全问题、市场竞争加剧等。

正文如下

方正食品饮料团队

刘 畅

方正证券研究所

所长助理

食饮首席分析师

刘 畅:方正证券所长助理,大消费组长,食品饮料首席分析师。杜伦大学一等学位,北航工学,法学双学位。曾任天风证券食品饮料首席分析师,东兴证券大消费组长,东方基金和泰达宏利基金买方研究员,七年大消费研究经验。独创百年消费时钟理论,擅长从长期纬度看产业趋势,从供需量价简化分析框架。坚持深度研究,坚信研究创造价值。

张东雪:南开大学金融学本硕,曾就职于东兴证券、天风证券,负责食品饮料行业研究,主要覆盖白酒、乳制品、啤酒赛道。

王 锐:波士顿大学硕士,曾就职于信达证券研究所,主要覆盖餐饮产业链、高端白酒。

孙思茹:同济大学经济学学士,香港大学经济学硕士,曾就职于信达证券,覆盖领域为乳制品、啤酒。

童 杰:帝国理工学院数学学士,伦敦大学皇家霍洛威计算机金融硕士,曾就职于国元证券,主要覆盖餐饮产业链。

举报电话: 13816368049