作者:

中期研究院 有色金属研究团队

要点:

逻辑:6月中下旬镍价开启了新一轮下跌,其背后的逻辑来自基本面的供强需弱,也来自宏观面,全球经济衰退预期和美元指数不断走高。当前大宗商品的影响因素中,宏观对价格的影响程度加大。5月不锈钢亏损,部分镍铁厂尚能盈利,6月已经传导至镍铁行业的整体亏损,镍矿价格也结束了坚挺开始不断走低。展望7月,在宏观不确定背景下,镍的供需格局还不会很快扭转,镍价或进一步向下寻找支撑,主力合约关注14-15万支撑位。7月下旬建议关注下旬不锈钢去库情况,是否会带来阶段性的反弹。

策略:空单持有,产业关注风险对冲。

正文:

01

基本面分析-上游

上游:

终端影响上推至镍矿,重心继续下移

截止7月5日,镍矿市场CIF成交价格NI:1.8%为120美元/湿吨,和上月价格相比,出现了明显下移,6月初普遍在129美元/湿吨。随着镍铁减产的增加,镍矿价格被迫下移。不过7月中下旬要关注镍铁厂对8月产量的安排,截止6日,多数镍铁厂仍在销售当月库存,进入7月中下旬,如果去库明显或带来新的原料采购动力。

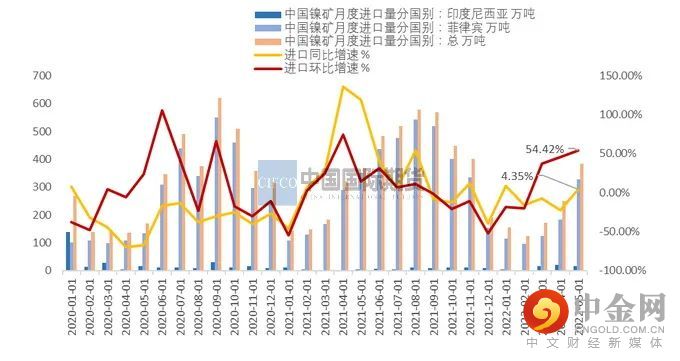

海关数据统计,2022年5月份,中国镍矿进口量为384.41万吨,环比增加54.42%;同比增加4.35%。其中,自菲律宾进口镍矿量为324万吨,环比大幅增加143.57万吨,增幅78.27%;同比减少23.63万吨,降幅6.74%,受需求不振影响,菲律宾的镍矿进口量呈现连续两个月同比下降。自印尼进口镍矿量为15.55万吨,环比减少4.45万吨%。

镍矿港口库存目前进入一个平衡阶段,结束了前期去库状态。截止7月初,SMM数据显示,国内港口镍矿库存504.35万吨,与6月初相比相差不大。

我国自菲律宾的镍矿一般会在5月出现明显的放量,但今年整体都出现了同比下降。镍矿受到镍铁6月、7月减产而导致的需求下降,镍矿价格也出现重心下移。截止5日,CIF的NI:1.8%价格在121美元/湿吨,较3月的134美元/湿吨,下降明显。

图1-1:5月菲律宾镍矿累计进口量环比增加78.27%,镍矿进口量整体同比增加4.35%

资料来源:Wind,中期研究院

图1-2:镍矿港口库存维持低位

资料来源:SMM,wind资讯,中期研究院

图1-3:红土镍矿CIF价格小幅下移 (美元/湿吨)

资料来源:SMM,wind资讯,中期研究院

02

基本面分析-中游

中游:镍铁、硫酸镍及电解镍

镍铁产量分析:

SMM数据显示,2022年6月全国镍生铁产量为808830吨,同比小幅增长3.32%,环比下降1.33%。

印尼方面,6月的镍生铁月度产量、达到10.16万镍吨,环比增加3.36%。

镍铁进口分析:印尼镍铁量继续创新高。2022年5月中国镍铁进口量49.21万吨,环比增加17.45%;同比增63.5%。其中,自印尼进口镍铁量46.37万吨,环比增加17.39%;同比增加76.74%。印尼的镍铁对我国镍铁进口占比超过80%。

6月高镍铁价格方面,在终端不锈钢减产的力度下,成本支撑的力量被削弱,高镍铁成交价格不断走低。镍铁厂生产利润明显承压,一方面前期镍矿前期的高价带来高成本;另一方面不锈钢减产对镍铁需求下降;此外,印尼高镍铁回流量增加,多重因素下,供强需弱导致高镍铁已经从上月1500元/镍,回落至1400元/镍,甚至更低。

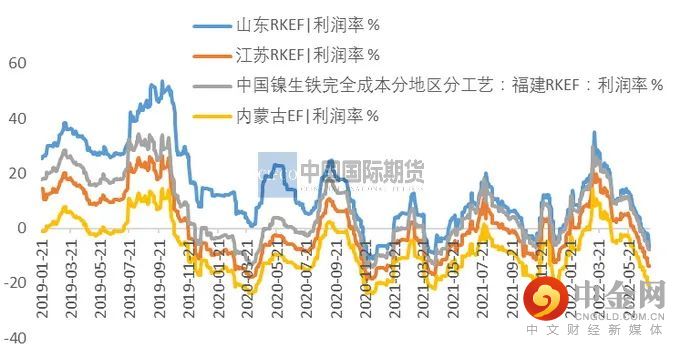

受到镍矿价格高,下游需求弱的影响,上月还有山东RKEF能保持在成本线以上,截止6月底全部镍铁厂生产利润均被打在0以下,行业整体亏损加剧。

镍铁进口分析:

SMM数据显示,2022年6月全国硫酸镍产量11.07万吨,环比增加5.61%,同比增2.95%。根据MYSTEEL数据显示,6月硫酸镍的原料占比如下:镍豆镍粉占比继续下降至19%,原生镍提升至63%,再生镍下降至18%。纯镍的占比继续下降,被原生料,例如镍氧化镍钴、高冰镍等代替的越来越多,而随着镍铁利润不断被压减,短期内镍铁转高冰镍的动能会进一步增加,从而继续带来硫酸镍供给量增加。

精炼镍供需:

6月,SMM公布的全国电解镍产量为1.48万吨,同比增长9.07%。6月SMM公布开工率看,已经高达84.97%,位于相对高位。预计7月国内电解镍产量还有进一步提升空间。不过目前电解镍库存仍在低位,其中上海保税区镍库存7700吨,社会库存(南储+隐性+上期所)5437吨,总库存同比下降21.18%,继续创下新低。目前精炼镍整体升贴水位于高位,现货资源仍相对紧张。7月如果开工率进一步提升,或对低库存有所改善。

图2-4:高镍铁价格高位回落

资料来源:SMM,中期研究院

图2-5:镍铁月度产量环比下降

资料来源:SMM,中期研究院

图2-6:镍铁月度进口量及自印尼进口量

资料来源:WIND,中期研究院

图2-7:镍铁进口同比(%)

资料来源:WIND,中期研究院

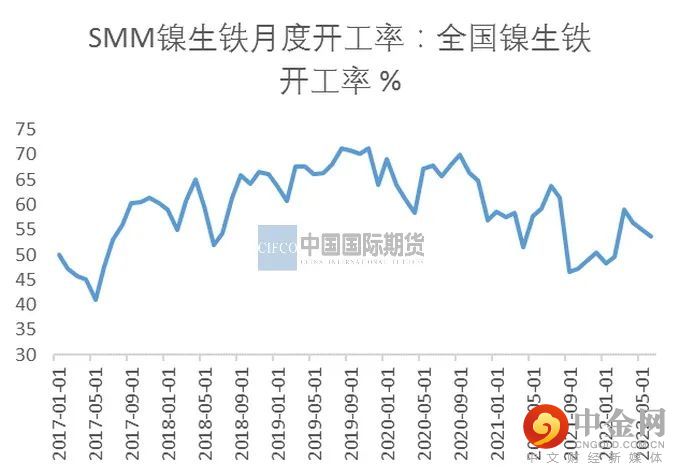

图2-8:镍生铁月度开工率

资料来源:SMM,中期研究院

图2-9:镍生铁生产利润率

资料来源:SMM,中期研究院

图2-10:SMM(市场均价):电解镍

资料来源:SMM,中期研究院

图2-11:纯镍升贴水

资料来源:SMM,中期研究院

图2-12:电解镍库存低位

资料来源:SMM,中期研究院

图2-13:SMM电池级硫酸镍平均价:硫酸镍价格回落

资料来源:SMM,中期研究院

图2-14:硫酸镍-镍豆溢价:仍旧在倒挂区间

资料来源:SMM,中期研究院

图2-15:硫酸镍原料占比

北京 上海 广州 深圳 大连 郑州 沈阳 青岛 济南 武汉 武昌 苏州 南京 宁波 杭州 佛山 清远 江门 汕头 厦门 南昌 成都 昆明 新疆乌鲁木齐 南宁

WWW.CIFCO.NET

成立于1992年

始于梦想 止于至善

喜欢就点一下在看哦

#中期研究院

161

个

下一篇

资料来源:SMM,中期研究院

小结:6月份镍铁的供强需弱格局进一步加剧,利润继续走低且呈现全行业亏损,导致减产压力进一步增大。镍铁的生产亏损压力再向上反馈至矿端,导致矿端出现不跌。印尼的镍铁产量也在持续放大,且进口量仍旧不低,对国内的镍铁价格也形成压力。这对国内外产业格局产生深远影响。硫酸镍方面,5月中国对镍锍(高冰镍)进口出现了小幅下降,环比下降24.78%,主要集中在印尼方面,但整体硫酸镍对中间品的依赖越来越大,镍豆和硫酸镍的价格倒挂说明镍豆制备硫酸镍的占比还会进一步下降。预计7月份,镍铁的产量还会环比下降,但也需要关注中下旬后能否出现终端需求的恢复。

03

基本面分析-下游

下游:疫情压制终端需求

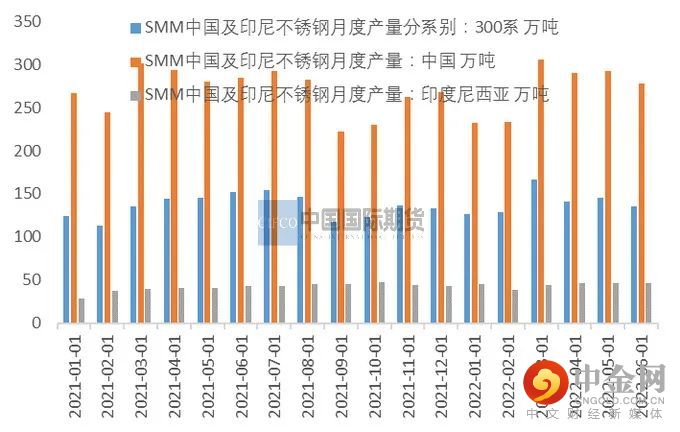

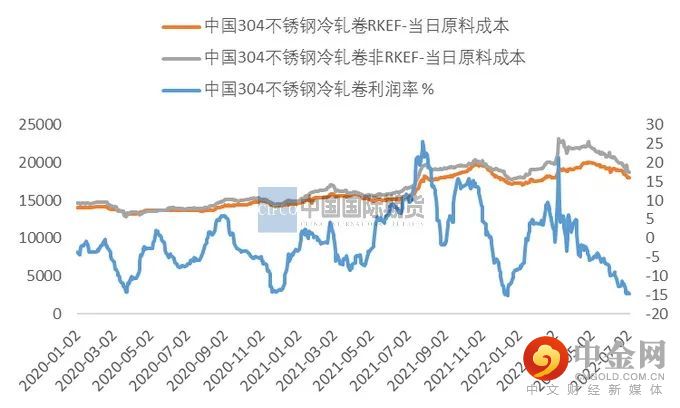

不锈钢产量:SMM调研,6月份全国32家不锈钢产量278万吨,较5月份产量环比下降6.21%,同比下降2.46%。中国和印尼300系产量合计136万吨,环比降6.21%。6月份不锈钢产量环比整体下降,主要国内不锈钢生产受到利润挤压,减产较多。这和5月分镍铁价格回调后,304成本有所下降,减产厂商再度复产导致的产量上升有明显差距。不过从SMM统计的304冷轧利润来看,平均利润仍处于亏损状态。特别是进入6月以后,再度降至-10%左右水平。7月的减产力度不减的情况下,预计将产量进一步环比下降。

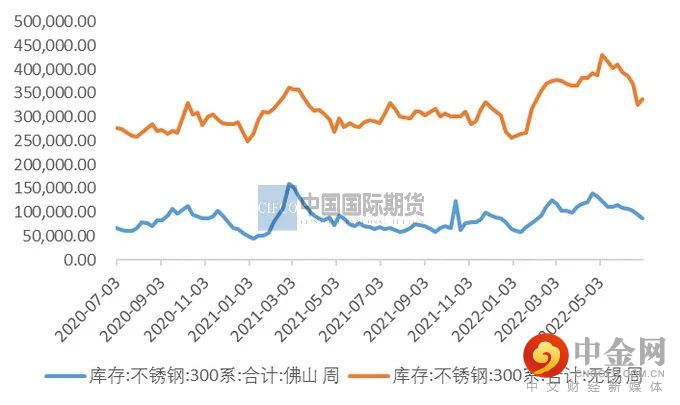

不锈钢库存情况:MYSTEEL数据显示,截止7月6日,全国冷轧300系社会库存22.21万吨,库存总体呈现下降趋势,随着持续减产,7月初迎来较快娶昆,周环比下降达到8.45%。其中佛山300系库存量为57512吨,周度环比降3.3%,无锡市场300系冷轧库存15.33万吨,周环比下降17.53%,呈现明显的下降态势。预计当前的生产利润下,7月减产持续的动力依旧,或去库会更加明显。但目前总体库存仍在高位,关注7月中下旬去库的情况,如果持续性去库,终端需求也有所恢复,或带来价格企稳。

图3-16:304切边(无锡)

资料来源:SMM,中期研究院

图3-17:不锈钢中国及印尼月度产量 单位:万吨

资料来源:SMM,中期研究院

图3-18:不锈钢社会库存

资料来源:WIND, SMM,中期研究院

图3-19:304冷轧利润率处于负值

资料来源:WIND, SMM,中期研究院

04

库存低位徘徊

库存方面,LME库存继续下跌趋势,截止7月5日库存66324吨。上期所库存1950吨,纯镍库存消耗明显。经历过伦镍大幅波动后,当前沪伦比较前期有所回落,主要近期外盘伦镍大跌引起。

图4-1:伦镍库存高位回落

资料来源:WIND,中期研究院

图4-2:上期所镍库存

资料来源:WIND,中期研究院

图4-3:沪伦比恢复,进口窗口打开

资料来源:WIND,中期研究院

05

关注疫情及宏观经济形势

关注疫情变化,以及俄乌局势变化,及全球通胀情况对国内外政策的影响。

06

市场交易策略

7月行情预判:6月中下旬镍价开启了新一轮下跌,其背后的逻辑来自基本面的供强需弱,也来自宏观面,全球经济衰退预期和美元指数不断走高。当前大宗商品的影响因素中,宏观对价格的影响程度加大。5月不锈钢亏损,部分镍铁厂尚能盈利,6月已经传导至镍铁行业的整体亏损,镍矿价格也结束了坚挺开始不断走低。展望7月,在宏观不确定背景下,镍的供需格局还不会很快扭转,镍价或进一步向下寻找支撑,主力合约关注14-15万支撑位。7月下旬建议关注下旬不锈钢去库情况,是否会带来阶段性的反弹。

策略:空单持有,产业关注风险对冲。

举报电话: 13816368049