2022年7月1日

要点:

预计7月甲醇价格震荡偏弱运行。7-8月港口将出现小幅累库,预计7月份到港量125万吨左右,港口库存持续高位。7月检修的装置:奥维乾元30万吨、明水大化60万吨、上海华谊65万吨、重庆万盛30万吨、凯越煤化70万吨、世林化工30万吨。甲醇虽然部分装置检修对价格略有支撑,但供需依然偏弱,甲醇反弹高度受限。需求端关注下游MT0新装置天津渤化的运行状况。7月下游需求仍处于淡季,但随着高温雨水天气结束,传统下游逐步走出淡季,8月底附近甲醇市场价格有望回升。预计7月份甲醇市场价格2450-2650元/吨。

策略MA2209合约震荡偏弱运行,仍以区间操作为主,运行区间为2450-2950,MA01合约可等待逢低多配机会,但仍需结合煤炭端、原油端变化情况。

正文:

01

6月甲醇行情回顾

(一)甲醇国内现货及期货走势

6月国内甲醇先扬后抑,甲醇市场供需矛盾继续扩大。6月中上旬受端午小长假后补货,需求增加及个别烯烃加量外采带动甲醇价格出现阶段性上涨,但传统下游仍处淡季,需求暂无明显回归表现,下旬期货价格回落明显,下游及贸易商接货积极性降温,也导致需求端减量,各地甲醇成交重心逐步下移。西北内蒙均价2335元/吨,较5月下跌30元/吨。华东太仓均价2725元/吨,较5月下跌5元/吨。6月份市场供需双弱,终端下游需求不振,利润收窄。甲醇价格受多重利空影响,弱势下行。

图1-1:甲醇主要地区现货价格走势图 单位:元/吨

资

料来源:

WIND、中期研究院

图1-2:甲醇期货价格走势及基差图

资料来源:WIND、中期研究院

甲醇期现基逐步走强,现货弱势震荡,月内甲醇期货价格阶段性走势明显,上半月震荡上行,下半月回落明显。

(二)

甲醇国际价格走势

6月亚洲甲醇市场先涨后跌。月内 CFR 中国均价为 310.33 美元/吨,环比上月下跌3.32%,跌幅缩小5.93%,较去年同期上涨0.21%。随着可售货源增多,无论是中国还是亚洲其他区域价格均于中下旬加速下行。月内中国和亚洲其它国家套利窗口大部分时间处于关闭状态。目前全球多数主产区装置保持稳定运行,但需求偏弱,后期中东等地货物抵达中国数量或将增长。

图1-3:国际甲醇价格 单位:美元/吨

资

料来源:

WIND、中期研究院

图1-4:甲醇进口利润 单位:元/吨

资料来源:WIND、中期研究院

02

甲醇市场情况分析

(一)甲醇产量

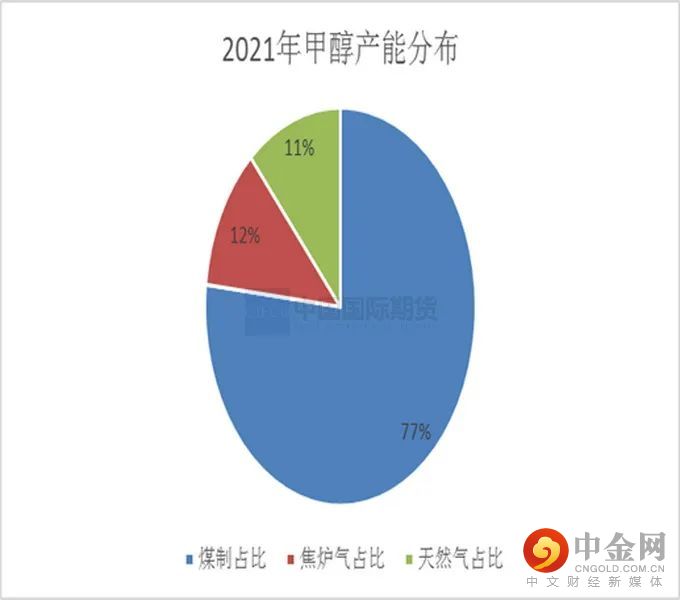

我国煤制甲醇生产工艺占到总体甲醇产能的76.46%,而焦炉气和天然气制甲醇分别占到总体产能的11.67%和11.46%。6 月份国内甲醇产量预计 650.07 万吨,较上月下降6.12 万吨。由于甲醇装置金诚泰、内蒙古国泰、包钢庆华、润中清洁等装置处于检修状态,产量下降。

图2-1:国内甲醇产能分布 (万吨)

资料来源:卓创资讯,wind资讯,中期研究院

图2-2:甲醇产量 (万吨)

资料来源:卓创资讯,wind资讯,中期研究院

(二)甲醇装置开工率

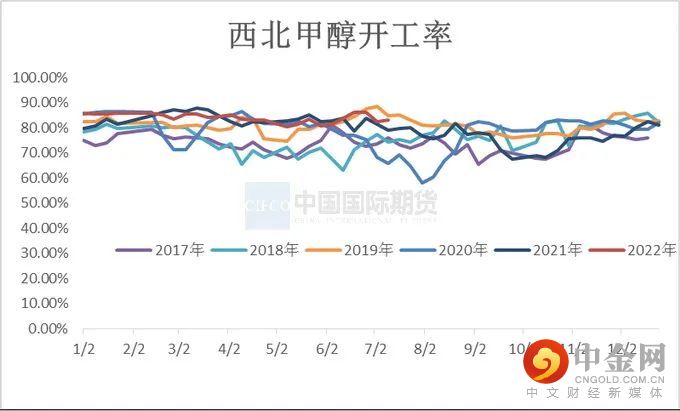

6月甲醇开工率73.50%,较上月上涨1.69%。西北地区开工率84.72%,较5月上涨1.87%。6 月受西北、华北、华南地区开工负荷上涨的影响,导致全国甲醇开工率上涨。预计6月国内非一体化甲醇平均开工率为64.20%,较5月上涨 3.37 %。

图2-3:甲醇装置开工率 单位:百分比

资料来源:卓创资讯,wind资讯,中期研究院

图2-4:西北甲醇开工率 单位:百分比

资料来源:卓创资讯,wind资讯,中期研究院

(三)甲醇库存

6月底甲醇主港库存为110.47万吨,较5月底库存(100.05万吨)上涨10.42万吨涨幅10.41%,较去年同期库存(74.51 万吨)上涨25.54 万吨,涨幅34.28%。甲醇沿海主港库存整体呈现持续上涨走势。甲醇样本企业库存整体上涨,受工厂出货减少及市场运力受限的影响,导致企业库存整体上涨。6月到港量略有下降主要是受到拥堵船只延缓进口船货卸货时间、少数重要进口商调货或者换货去国外套利。7月预计集中装港发货,中东其它区域船货有一定上涨,南美洲货物流入数量同样显著增加,预计7 月份到港量125万吨左右,港口库存持续高位。

图2-5:甲醇港口库存 (万吨)

资料来源:wind资讯,中期研究院

图2-6:可流通库存 (万吨)

资料来源:wind资讯,中期研究院

(四)甲醇进出口情况

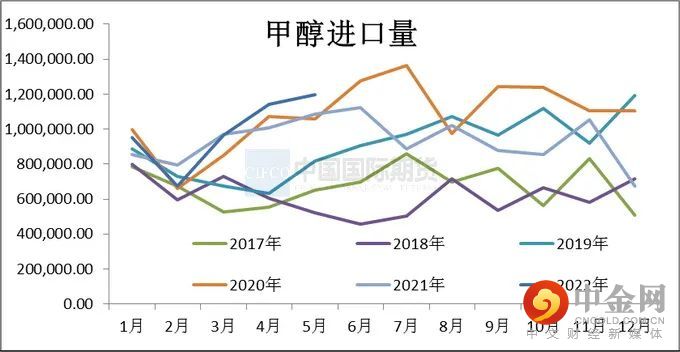

2022年5月我国甲醇进口119.92万吨,累计总数量为493.68万吨,进口金额为44966.50万美元,进口均价374.98美元/吨。进口量环比上涨5.04%,同比上涨10.23%,累计进口较上年同期数量同比上涨4.33%。

6月份甲醇进口量预计 119.12 万吨,较上月减少 0.8 万吨,降幅为0.67%,同比上涨 6.08%。

图2-7:甲醇进口量 (吨)

资料来源:卓创资讯,中期研究院

图2-8:甲醇出口量 (吨)

资料来源:卓创资讯,中期研究院

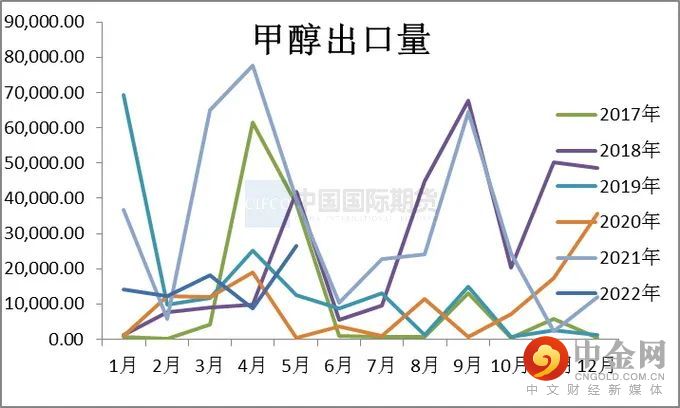

2022年5月我国甲醇出口2.64万吨,累计总数量为7.99万吨,出口金额为1116.24万美元,出口均价422.68美元/吨。甲醇出口量环比上涨198.50%,同比下降33.26%,累计出口与上年同期数量同比下降64.43%。

03

上下游情况分析

(一)煤制甲醇市场情况

目前我国甲醇的主要生产工艺中煤制甲醇产能占甲醇总体产能的77%,所以甲醇行业成本价格与动力煤价格相关性不断提高。6月河北焦炉气利润均值600元/吨,内蒙古煤制利润均值为400元/吨,山东煤制利润均值-50元/吨。6月甲醇整体各个工艺盈利回落。

图3-1:山东地区煤制甲醇利润 单位:元/吨

资料来源:wind资讯,中期研究院

图3-2:西北地区煤制甲醇利润 单位:元/吨

资料来源:wind资讯,中期研究院

6月国内动力煤市场价格局部偏强,从需求情况来看,电力行业:当前水电连续好于预期,火电出力不及预期,全国统调电厂的存煤处于历史高位,采购主要以执行长协合同为主,需求维持压价采购,市场情绪较弱;非电力企业:流向化工用户的煤矿仍保持热销,混煤均价依然保持持稳偏强。2022年上半年国内供应快速增加,但电厂日耗低于去年同期,动力煤从总量来讲已经趋于平衡,很难出现类似2021年下半年的紧张情况。目前市场旺季预期尚未兑现,但旺季日耗大概率不及预期,所以市场下跌的速度不大。7月日耗抬升速度进入关键期,如日耗不能保持较快增速,煤价将面临较大的下行风险。按照700元/吨左右的坑口煤价计算,西北甲醇生产成本在2080元/吨左右,根据运费折算至港口价格也在2580元/吨,从成本角度来说,甲醇下行空间有限,2500-2600元/吨一线有支撑。

(二)甲醇下游

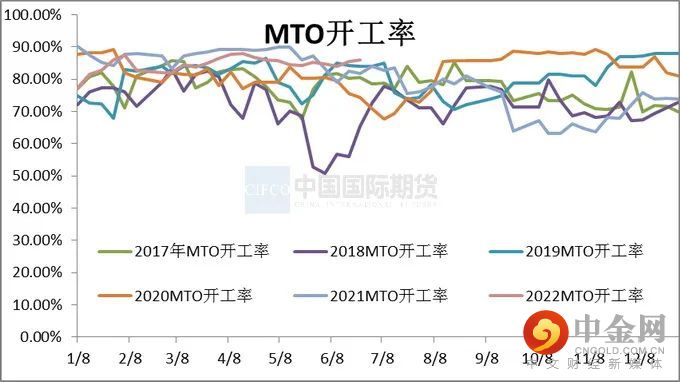

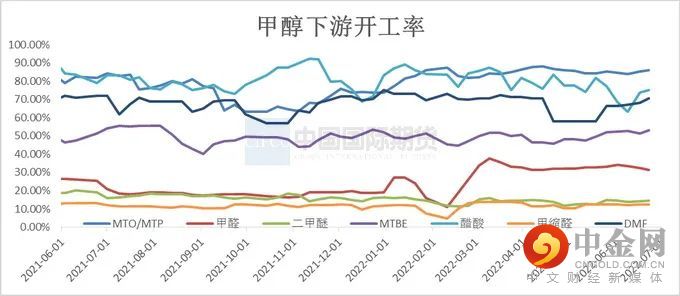

6月国内烯烃开工率为85.35%,较上月上涨0.38%,月内山东阳煤恒通重启,其余波动不大,国内 MTO 装置整体开工负荷小幅提升。6月份甲醛开工率32.1%,较上月下降1.01%。6月份二甲醚开工率14.16%,较上月提升 0.24%。冰醋酸6月份开工率为73.71%,较上月下降 2.54%。MTBE装置平均开工率52.75%,与上期相比上涨3.39 %。

图3-3:MTO开工率 单位:%

资料来源:wind资讯,中期研究院

图3-4:甲醇其他下游开工率 单位:%

资料来源:wind资讯,中期研究院

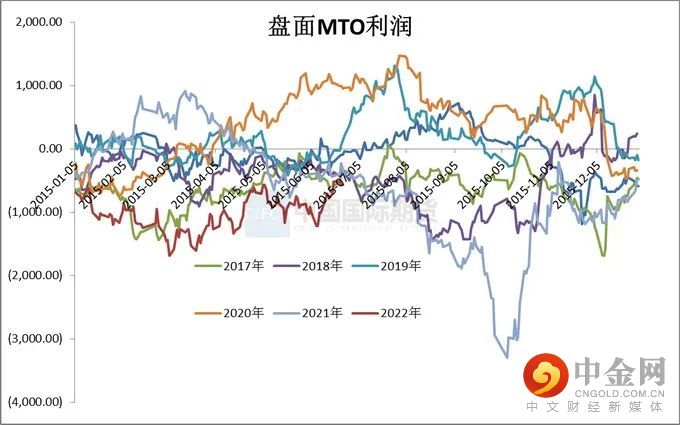

6月MTO利润回升,由于甲醇价格下跌,烯烃表现强于甲醇,因而利润回暖。烯烃基本面目前看来还是偏弱,不支撑较大的利润空间。醋酸仍维持较高的盈利但利润出现回落,二甲醚利润略有回落,甲醛则稳定维持在成本线附近。利润的绝对值来看,醋酸利润还是维持高位。

图3-5:MTO盘面利润 单位:元/吨

资料来源:wind,中期研究院

图3-6:甲醇其他下游利润 单位:元/吨

资料来源:wind,中期研究院

04

甲醇下游MTO装置运行情况

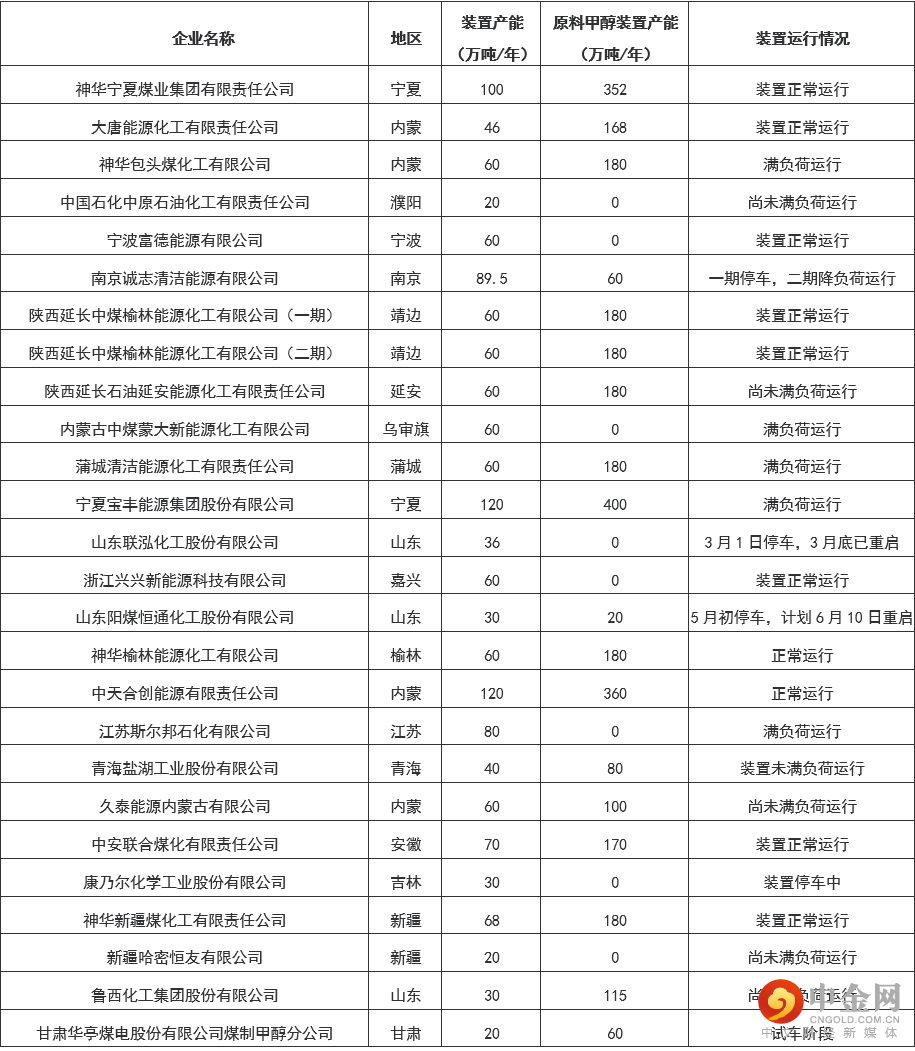

阳煤恒通30万吨MTO装置5月初停车,6月10日重启,仍未满负荷;南京诚志一期30万吨5月下旬检修,推迟至7月恢复,二期降负荷运行。鲁西 MTO检修计划取消,7月诚志恢复后烯烃下游的需求量或能有所突破。甘肃华亭重启待定。一体化方面,宝丰152万吨甲醇装置6.24结束检修;延安能化120万吨甲醇6.17至6.22短停,暂无外采。天津渤化MTO6.17投料试车成功后正在运行,甲醇市场受到提振,目前装置试车成功后,或将稳定运行一段时间。前期已经卸港了一定船货,后续是否从内地加大采购,还要关注装置提负荷情况。

表4-1:甲醇下游MTO装置运行状况

资料来源:百川资讯,中期研究院

05

观点总结及操作策略

预计7月甲醇价格震荡偏弱运行。7-8月港口将出现小幅累库,预计7月份到港量125万吨左右,港口库存持续高位。7月检修的装置:奥维乾元30万吨、明水大化60万吨、上海华谊65万吨、重庆万盛30万吨、凯越煤化70万吨、世林化工30万吨。甲醇虽然部分装置检修对价格略有支撑,但供需依然偏弱,甲醇反弹高度受限。需求端关注下游MT0新装置天津渤化的运行状况。7月下游需求仍处于淡季,但随着高温雨水天气结束,传统下游逐步走出淡季,8月底附近甲醇市场价格有望回升。预计7月份甲醇市场价格2450-2650元/吨。

策略MA2209合约震荡偏弱运行,仍以区间操作为主,运行区间为2450-2950,MA01合约可等待逢低多配机会,但仍需结合煤炭端、原油端变化情况。

举报电话: 13816368049