美国标普500指数高收,国库券息率下跌,令一些科技股和增长股稍作喘息

欧洲股市大跌,财报季度前夕,投资者的风险气氛减弱;政府债券上升

亚洲股市缺乏明确方向,市场出现低位买盘,但增长和通胀仍构成持续担忧

环球股市和债券息率下跌,受衰退担忧拖累

美股周二扭转早段跌势,收市大致报升,经济放缓的担忧继续拖累市场气氛。然而,国库券息率下跌为若干科技股和增长股提供了一些纾缓,投资者则评估美国撤销部分中国货品关税的前景。标普500指数升0.2%,以科技股主导的纳斯达克指数升1.7%。

美国国库券上升(息率下跌),跟随欧洲政府债券上行,市场反映的通胀预期跟随石油/商品价格回落而下降。两年期和十年期债息曲线倒挂,两年期息率微跌1个基点至2.82%,十年期则跌7个基点至2.81%。

欧洲股市股市周二急跌,财报季度前夕,投资者担心衰退风险可能影响企业盈利,此令风险承受能力受压。道琼斯欧洲50指数跌2.7%,而德国DAX指数跌2.9%,所有行业普遍下跌。法国CAC 40指数跌2.7%,英国富时100指数则跌2.9%。其他股市也录得重大跌幅。

欧洲政府债券报升(息率下跌),市场担心经济衰退,促使投资者轻微降低欧洲央行的加息预期。德国十年期政府债券息率跌10个基点至1.23%,而同年期法国政府债券息率跌14个基点至1.78%。英国十年期政府债券息率跌14个基点至2.05%。非核心债券息率也走低。

亚洲股市周二缺乏明确方向,早前遭抛售的科技股受一些低位买盘支持,惟通胀升温、增长放缓和利率上升仍构成担忧。投资者憧憬美国取消部分中国(消费)货品关税的前景,消息有利市场气氛,但在科技等战略领域可能进一步征收关税抵销了利好气氛。日本日经225指数升1.0%,澳洲ASX200指数升0.3%,央行预期将把政策利率上调50个基点。印度Sensex指数跌0.2%,中国上证综合指数持平,其6月份财新服务业采购经理指数反弹强劲,投资者将关注国内疫情和美中关系发展。香港恒生指数变动不大。

油价周二大跌,避险气氛扩大至市场,因市场担心环球经济放缓将减少需求,这盖过了普遍紧张的石油市场。8月份美国油价低收8.2%至99.5美元。

主要数据公布及市场事件

昨日

如预期所料,澳洲央行首次连续加息50个基点,现金利率升至1.35%。澳洲央行跟随环球央行的行动,藉此尝试控制通胀压力。在零售销售创历史新高下,行长Philip Lowe指家庭预算受压,在评估适当的货币政策时,将密切关注对家庭开支造成的各种影响。

欧元区6月份综合采购经理指数终值为52.0,稍高于初步估计的51.9。初步数据显示扩张步伐已见放缓,疫情后重新开放带来的提振作用已经减退,且物价上涨挤压实际收入。

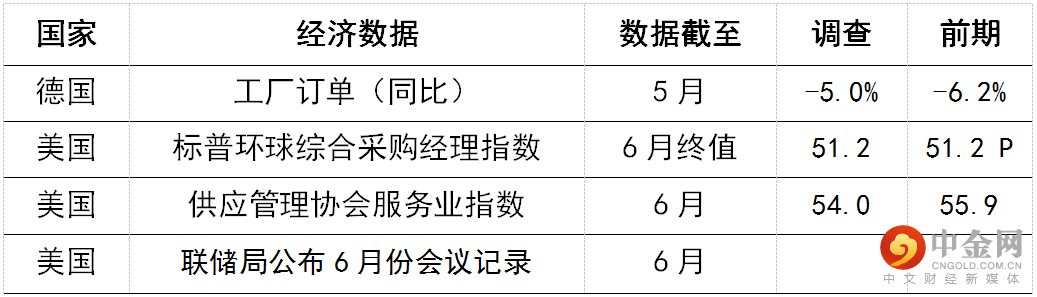

今日公布的经济数据 (2022年7月6日)

预期美国供应管理协会服务业指数将由上月的55.9,降至6月份的54.0。地区联邦储备银行的服务业调查净值减弱,达拉斯、列治文和纽约等城市急跌,费城则略有改善。标普环球美国服务业采购经理指数初值在6月份跌1.8点至51.6,商业活动乏力。近期的开支数据反映从商品转向服务的轮动已见减慢,消费者气氛负面抵销了庞大的超额储蓄。

6月份联邦公开市场委员会(FOMC)会议记录即将公布,投资者将聚焦下一轮加息的讨论。会议以来联储局的发言几乎一致支持7月份加息75个基点,惟一些与会人士认为加息50个基点可能合理。此外,有关今年后期政策行动的言论亦受关注,包括可能加快或减慢加息步伐的潜在因素。

举报电话: 13816368049