6月重点回顾:

1、国内5月-6月经济数据全面回血:近期公布的5月金融经济数据,多项指标显著好于4月。6月经济数据较5月大概率继续回升,6月30日统计局公布采购经理指数大幅回升(6月综合PMI指数54.1%,比上月回升5.7%)。

2、海外超预期通胀和加息:6月16日,美联储议息会议决定,大幅加息75bp,以应对5月超预期的通胀数据(CPI同比增长8.6%)。受此影响,美股近期出现明显下跌。

7月核心观点:

1、经济和政策:4月经济数据“至暗时刻”,5月和6月经济数据环比显著好转,预计7月仍将延续回暖,经济全面复苏仍处于早期阶段。

2、长期配置观点(6个月以上):对股票类资产继续维持乐观,看好成长风格;对债券和商品中性偏谨慎。

3、短期跟踪视角(6个月以内):密切观察本月陆续公布的6月经济数据,同时密切关注海外通胀和美股走势是否超预期,都或将对国内市场产生一定影响。

★

大类资产配置观点

1、权益:★★★★(增持)

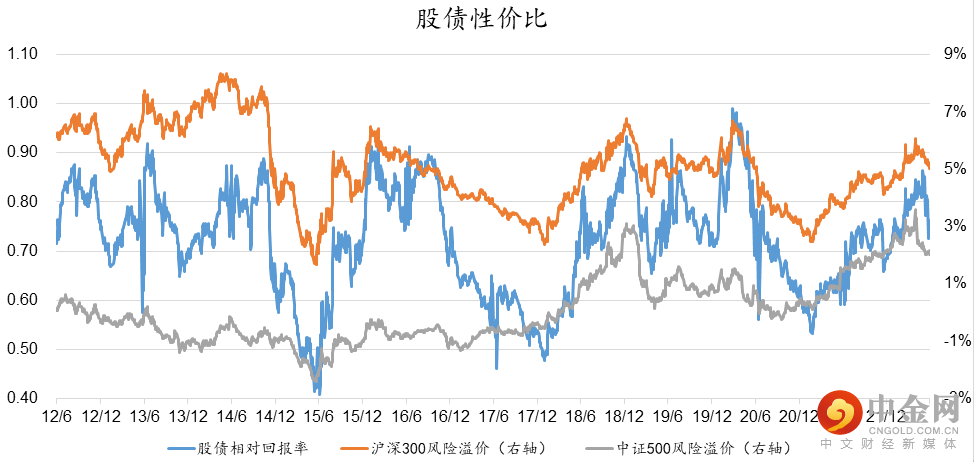

A股在经历了今年前4个月的快速下跌和近2个月强势反弹后,总体估值水平脱离了极低水平,进入了一般意义上的低位水平。

以股票风险溢价和股债相对回报率来看,股票资产的性价比虽然比起4月底有所回落,但仍处于历史较高水平,配置价值仍然比较明显。(说明:股债相对回报率=股息率/10年期国债收益率;股票风险溢价=1/市盈率-10年期国债收益率)

来源wind,中信建投证券整理

我们认为中长期视角看,目前仍是本轮国内经济上行周期的起步阶段,经济复苏期股票资产性价比最优。在风格选择上,成长风格长期占优。在行业选择上,一是重点关注政策的发力点和宽信用着力点,而是关注中长期通胀确定性受益消费行业。

港股资产是境内的基本面叠加海外的流动性,同时处于几乎没有泡沫的估值洼地之中,叠加国内政策的好转和国内衰退预期的强化过程中,目前处于性价比很好的投资区域内,港股或许值得投资者重点关注。

2、债券:★★★(中性)

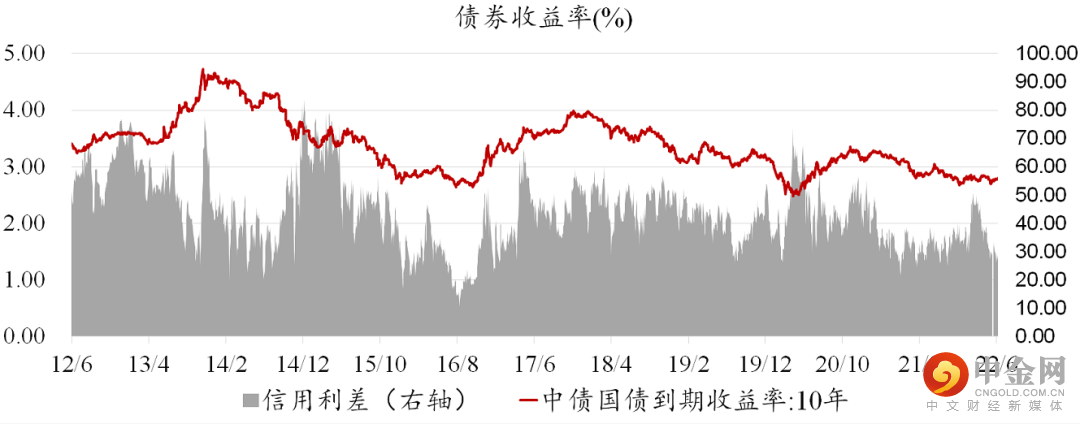

当前债券的收益率处在历史较低位置,特别是短端利率已经维持在较低水平。过于拥挤的短端资金实际上也意味着较低的性价比,投资者不宜有过高的收益预期。

长债方面,当前宏观经济处于筑底阶段,经济复苏力度较弱,央行保持宽货币政策,流动性难以快速收紧,长周期看经济下行压力仍然不小,债券市场不必过于悲观,但外部通胀高企,中美国债收益率倒挂,债市做多的空间也有限。但要关注倘若经济超预期修复,或通胀超预期上行,债券可能反而会有一定风险。

来源wind,20220601,中信建投证券整理

3、商品:★★★(中性)

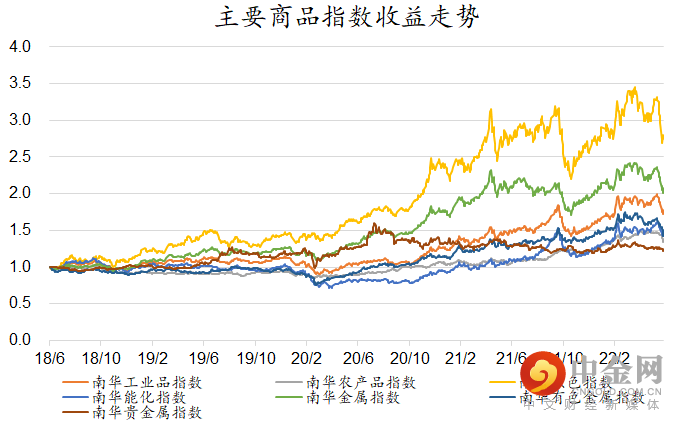

今年以来,伴随着美国通胀上行的加息周期,叠加国际局势动荡,商品类资产表现十分突出,一些长周期CTA策略管理人策略表现也十分亮眼。但在当前我们认为,商品最好的时间段也许已经过去。近期美国通胀超预期上行,美联储加大加息力度,衰退预期升温,商品价格或将高位震荡。细分来看,石油煤炭等能源类商品可能受全球需求衰退震荡下行,猪肉等农产品等商品可能受自身周期因素继续上行。建议具体情况具体分析,总体应作为对冲性资产标配并保持谨慎。

★

经济显示全面回暖先兆

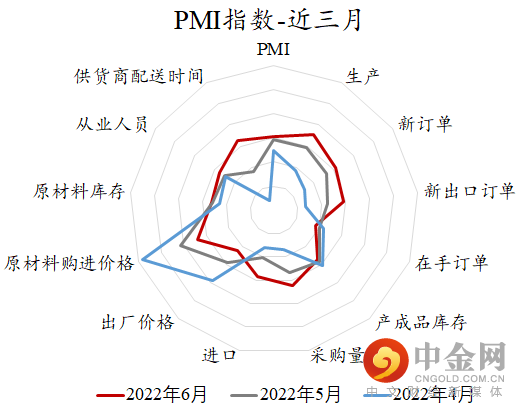

1、采购经理指数5月到6月连续回升

根据国家统计局数据,6月份制造业采购经理指数PMI回升至50.2%,重回扩张区间(前值5月49.6%,4月47.4%)。该指标通常被视为未来几个月经济活跃程度的先导指标,6月的数据持续修复,或预示其它经济指标也处于全面修复过程中。

来源wind,中信建投证券整理

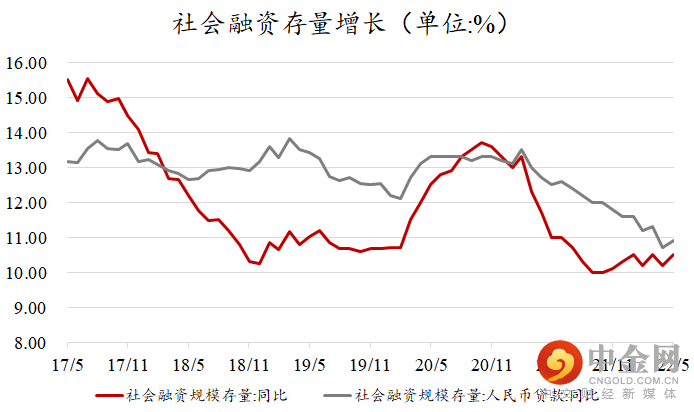

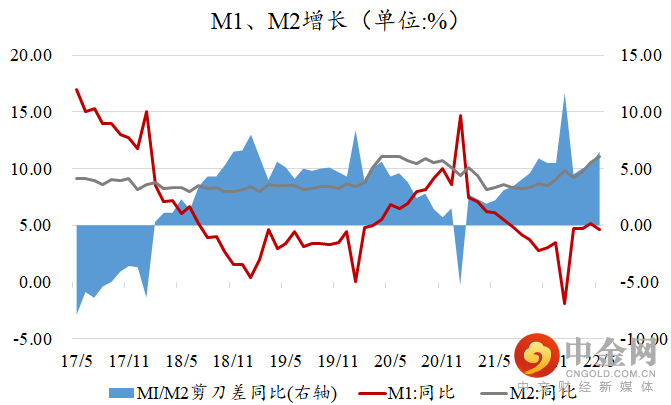

2、新增社融超预期,M2增长超预期,M1-M2剪刀差扩大

5月存量社融规模329.19万亿元,同比增长10.5%。新增社会融资规模27900亿,4月仅9102亿元,大超预期。社会融资规模增长也被视为经济增长的先导指标,社融的超预期或将预示经济在未来数月内的持续恢复。

来源wind,中信建投证券整理

5月末,M2余额252.7万亿元,增速11.1%,较上月上升0.6个百分点,M1余额增速4.6%,较上月低0.5个百分点,M2与M1剪刀差持续扩大,反映资金活跃度偏低,宽货币到宽信用仍在进程之中,经济修复仍在较早阶段。

★

热点话题探讨

1、全球通货膨胀的风险

根据最新的美国高频数据,全球性通胀可能已经受到一定控制,快速的恶性通胀概率在降低。首先,美国的房价涨幅出现拐头;其次,国NFIB中小企业薪酬计划指数也显示中小企业持续增长的薪酬也似有向下拐点;再次,美国国债利率较高,对资金构成吸引力,美联储也还在收紧流动性;最后,美国本身是全球最大石油生产国,只要美国有意愿控制通胀,全球恶性通胀爆发的概率不大。

当下中国通胀总体可控,但仍然面临一定压力,适当布局通胀受益资产以及核心资产,将有助于应对未来的市场环境。

2、疫情对国内经济的冲击

疫情方面,上海和北京的疫情告一段落,防疫防控政策也根据奥密克戎潜伏期短的特性有了新的变化,人员流动已然逐渐呈现恢复态势。从地铁运输量高频数据观测,上海、北京地铁运输人数已经恢复到疫情前的七成以上。交通运输部消息,6月份以来,上海集装箱吞吐量也恢复至去年同期的九成以上。疫情对我国经济的最大冲击似乎已经过去,整体抗疫形势向好的方向发展。当然,我们也要做好风险控制,应对各种不确定性。

数据来自wind,截止20220701

指数表现不代表个股收益,历史数据不带表未来

选好产品,到中信建投!

权唐 S1440611030014

刘辰琛 :S1440619120040

刘珍秀:S1440121100084

胡晓程:S1440121110045

举报电话: 13816368049