以下文章来源于华泰期货研究院,作者量化组

报告摘要

6月8日以来商品市场大幅回撤,同时引发了大量中长期CTA策略回撤,也包括华泰商品指数,而这一个月中,除了表象上的市场回撤,在板块、风格以及品种内部发生了哪些变化,本文希望从定量的方式带给大家一个全新的视角。

商品指数视角:在2020年9月之后,长周期动量策略对商品市场的相关性明显增强,盈利主要来源于板块间溢价。但近期长周期动量和期限结构策略从高Beta的水平有所降低,同时结合今年长周期动量和期限结构策略表现较好,我们认为市场在中长周期的高趋同性有所缓解。6月8日以来,市场发生了较大的转变,综合策略多头,棕榈油、焦煤被移出,石油沥青与苯乙烯移入;空头方向生猪、玉米、白银以及鲜苹果被移出,聚氯乙烯、花生、天然橡胶以及国际铜移入。

纯因子风格轮动视角:国家因子反映了市场的变化,剔除国家因子之后的板块,贵金属在6月8日以来明显修复,能化板块、农产品板块表现稳定抗跌,黑色板块与基本金属板块自4月底之后偏弱。风格因子上,流动性因子3月之后表现较好,结束了一年的回撤,同时6月8日之后,中国CPI因子优于美元指数因子,这与近期市场对于中国经济前景优于美国的看是一致的,我们建议未来组合适当扩大对中国CPI的风险敞口。

流动性视角:6月份流动性不减反增,只有农产品的持仓量显著减少,其他板块的持仓量增加,同时大量品种换手率(成交量/持仓量)上升,说明市场对是否到达底部博弈激烈,也代表了价格下行的拥挤。在6月期间市场呈现博弈加剧以及多头减仓意愿减弱的趋势,包含了有色板块中铝、铜、锡、国际铜、铅;能源化工板块中的聚丙烯、聚氯乙烯、聚乙烯、LPG等;农产品板块中的棉纱、豆粕、油菜籽等;黑色板块中焦煤、热轧卷板。

目前市场受到内盘情绪面影响小,宏观政策、地缘政治等外部因素影响更大,所以只依靠流动性来交易,必然是管中窥豹,偏度这类反转因子在本轮反转表现不好,我们认为也是这个原因,市场快速消化不同的新闻,偏度因子的节奏被打乱。交易注重顺势而为,了解清楚外部环境、风格变换、市场情绪等因素才能对交易决策的风险收益来源有清晰的认知。

量价技术面的信息与基本面一样重要,因子不只对因子投资有效,也能辅助对品种的状态刻画,本文与往常的因子投资策略研究不同,我们侧重剖析因子暴露中的信息,将因子投资的逻辑应用到了品种分析上,帮助投资者对市场有更深刻的认识。

▌ 市场背景

在过去的一个月,大量主流CTA经历了大幅度的回撤,其背后的原因来自于两方面,一个是全球商品市场环境,一个是CTA本身的特性。全球市场环境:能化板块:俄乌危机推动能源价格大幅上涨,WTI原油价格站上100美元/桶高位,带领下游能化品种创下新高,但需求端对原油价格支撑有限,下游产业苦不堪言,利润被大幅挤压,同时消费端也受到疫情抑制。原油价格多空双方互相博弈,在美联储加息75基点的背景下,原油短期大幅下行,整个能化板块集体回撤。

黑色板块:上游品种铁矿石、双焦价格大幅上涨,下游消费不强,钢材产量过剩,与能化下游企业相似,钢厂的利润也大幅缩减。近期的压产计划,对原材料价格形成压力,黑色板块集体回撤。

而CTA以盘面量价为主要依据,规模较大的基金往往都需要配置中长周期的策略,对能化板块、黑色板块持有大量的多头,因此回撤较大。

CTA本身的特性:

华泰商品指数是典型的商品截面策略,对市场具有较强的代表性。我们观察到在2020年9月之后,品种价格走势的相关性越来越高,长周期动量策略对商品市场的相关性明显增强,盈利主要来源于板块间溢价。CTA基金往往通过分散风险到多个子策略来平滑收益曲线,原本相关性不高的子策略,近两年相关性会显著提高,风险分散能力减弱,这也是CTA基金集体性回撤的重要原因。

▌ 商品指数视角

■华泰商品策略指数表现

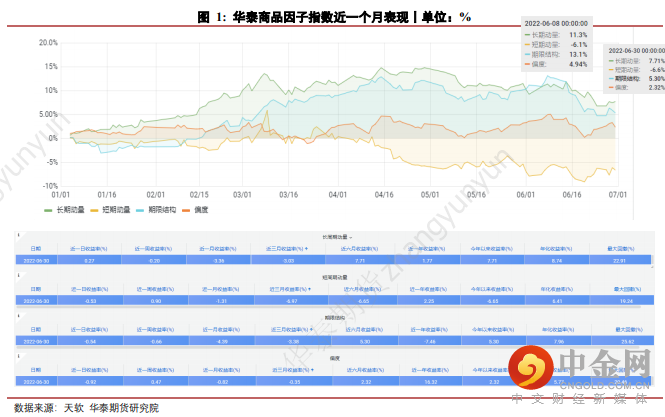

华泰期货的商品因子指数,包含了4个有代表性的商品截面因子策略,分别是长周期动量、短周期动量、期限结构以及偏度策略。长周期动量和期限结构策略在今年1-4月表现良好。与市场量化CTA 策略一致,四个策略在6月8日以来均出现一定程度回撤,期限结构策略的回撤幅度最大,约7%,长周期动量回撤3.6%,偏度回撤2.6%,短周期动量今年表现一般,回撤0.5%。

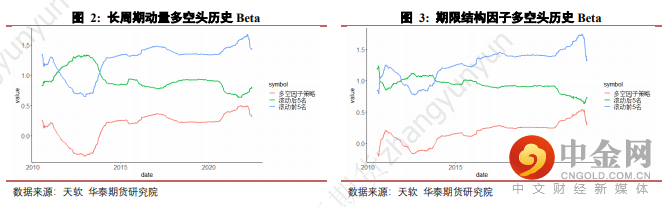

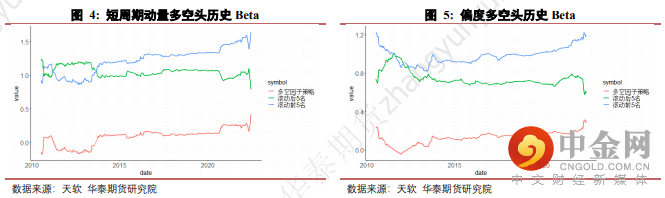

而我们注意到因子策略与市场的Beta也发生了一些有趣的转变,近期长周期动量和期限结构策略从高Beta的水平有所降低,而短周期动量与偏度从低Beta的水平有所上升。同时结合今年长周期动量和期限结构策略表现较好,我们认为市场在中长周期的高趋同性有所缓解。

■因子视角品种强弱变化

6月8日以来,市场发生了较大的转变,而这些市场风向的调整,对因子的强弱有什么影响呢,综合排名是将四个因子上面的排名进行汇总加和再重新排名,找出整体偏强和偏弱的品种:

多头视角,棕榈油、焦煤被移出,石油沥青与苯乙烯移入;

空头视角,生猪、玉米、白银以及鲜苹果被移出,聚氯乙烯、花生、天然橡胶以及国际铜移入。

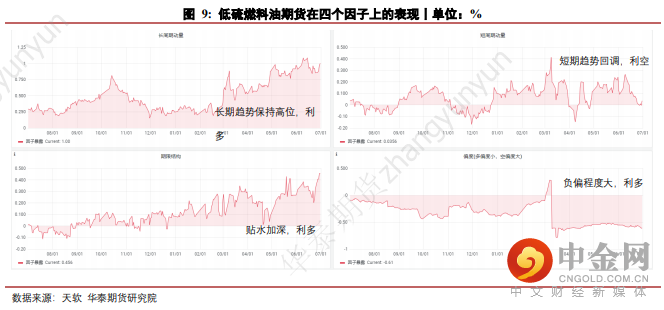

值得注意,6月8日多头集中在能源、黑色上游品种,目前开始逐步向下游转移。低硫燃料油依然在多头信号中,且在四个因子排名均位于前列。棕榈油在最新排名中被短周期动量、偏度给予了空头信号。期限结构策略多头也出现了非工业品,如豆粕、菜籽粕。

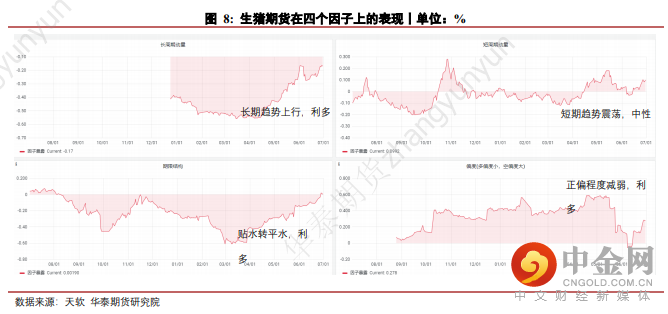

空头持仓发生了较大的变化,生猪期货在期限结构、短周期动量两方面有所改善,结束了长期的空头方向持仓。短周期动量集中在近期发生大跌的品种,如双焦、棕榈油等。历史经验上,多头品种往往同时出现在多个因子上,但是空头则呈现出分散,这与市场依然在偏强的背景有关。

华泰商品因子策略是典型的截面多空策略,通过对比品种的因子强弱得到相应的交易信号。而换一个视角,从时序上观测各个品种因子暴露的变化,也可以感受市场的变化,以及明确截面多空策略信号的依据。我们选取三个代表品种,分别是近期从空头信号中移出的生猪期货,一直保持强多头信号的低硫燃料油,以及近期进入空头信号的国际铜期货。

▌ 纯因子风格轮动视角

■国家、板块因子

我们在2020年推出了商品纯因子体系,包括1个国家因子,5个板块因子,11个风格因子。纯因子体系相对截面多空策略牺牲了可交易性,但是能更加精准的刻画单一风格真实表现,在组合优化、风险控制中具有重要的作用。华泰商品策略指数中的长周期动量、偏度、期限结构也存在于纯因子体系中。

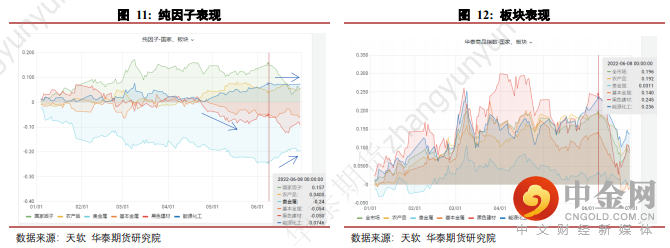

由于纯因子信息量较大,我们在本文中仅挑选了部分近期市场有明显解释性的因子展示。从板块角度上看(下图右),与前文结论一致,在6月8日之前全市场增长19.6%, 贵金属与基本金属板块跑输市场,黑色建材、能源化工跑赢市场。但在6月8日之后,全部板块都明显回落,其中基本金属板块回吐上半年全部涨幅。

纯因子中的国家因子可以看成全市场表现,板块因子为剔除国家因子、风格因子之后的纯因子,板块截面关系更加清晰。贵金属在6月8日以来明显修复,能化板块、农产品板块表现稳定抗跌,黑色板块与基本金属板块自4月底之后偏弱。

■风格因子

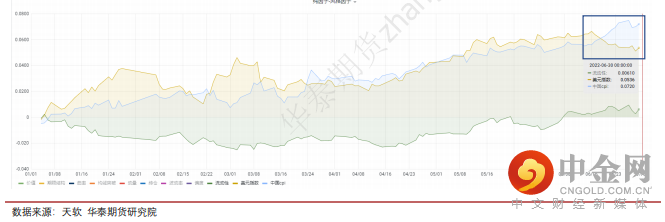

在中美逐渐走出分化格局的背景下,建议重点关注宏观因子。6月8日之后,中国CPI因子与美元指数因子也产生了分化,前者明显强于后者,未来是否延续我们并不确定,但是近期市场对于中国经济前景优于美国的一致看法是比较明确的,并且在盘面上得以反映。

流动性因子也出现了转好的迹象,流动性因子策略逻辑是做多低流动性品种,做空高流动性品种,从而获得低流动性的风险补偿,该策略在2021年3月以来一直趋势下行,但是在今年3月之后出现反转。

宏观因子的制作方式与量价因子稍有不同,以CPI因子为例,是通过使用60月商品期货收益率与CPI的变化线性拟合的斜率制作CPI Beta因子。通过做多高CPI Beta的合约、做空低CPI Beta的合约获得通胀风险溢价:

其中为CPI变化量

基础因子策略:

1)将CPI Beta降序排序

2)做多CPI Beta排名靠前的期货品种连续主力合约,做空CPI Beta排名靠后的期货品种连续主力合约。

上述方法将宏观(非交易型)数据转化为依赖市场数据并旨在反映大宗商品对宏观因子风险暴露的商品期货多空策略。而美元指数的计算Beta的思路与CPI因子一致,但由于商品与美元指数负相关,所以策略做多美元指数Beta排名靠后的期货品种,做空美元指数Beta排名靠前的期货品种。

以最新的因子暴露为例:

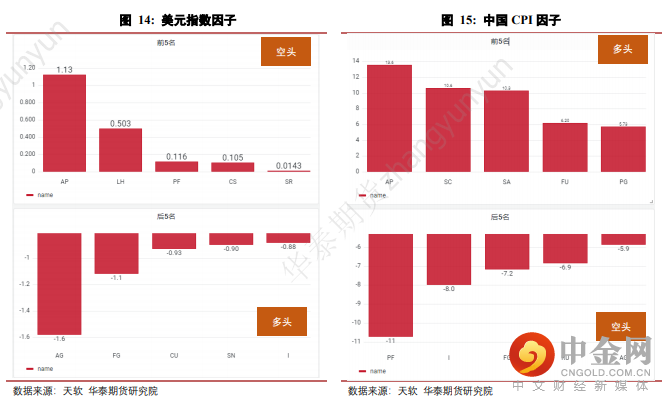

美元指数做多品种为白银、玻璃、铜、锡以及铁矿石,做空品种为鲜苹果、生猪、花生、短纤以及白糖。

中国CPI指数做多品种为鲜苹果、原油、纯碱、燃料油以及LPG,做空品种为短纤、铁矿石、玻璃、天然橡胶以及白银。

纯因子的收益率在上述截面多空的基础上又剔除了板块、和其他因子的影响,不可直接交易,但在组合调优时,可以考虑对中国CPI因子暴露上有所倾斜。

▌ 流动性

■流动性与拥挤度

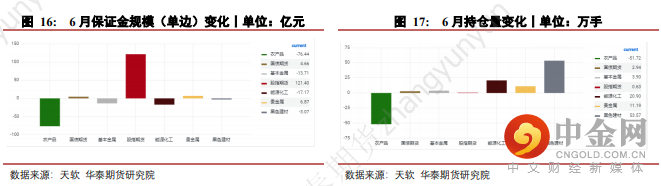

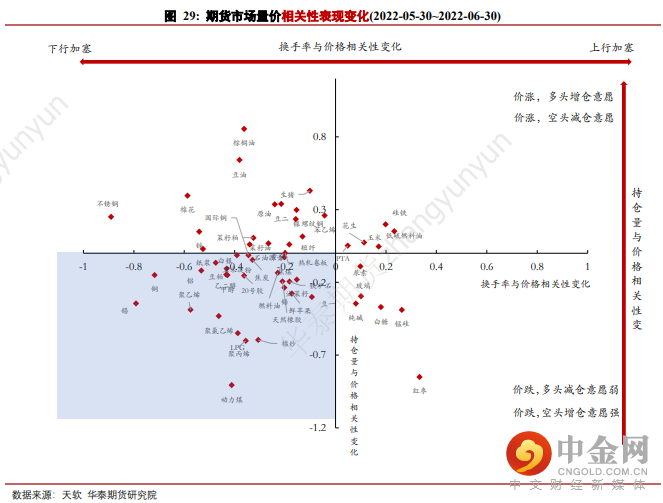

在商品市场大幅波动的背景下,投资者承担着较大的市场波动,但与2021年10月流动性骤减不同,我们观测到6月份流动性不减反增。从保证金规模上看,商品各个板块均有所减少(受到市场回落影响),但是从持仓量上看,只有农产品的持仓量显著减少,其他板块的持仓量增加,说明市场参与者对未来的走势观点分化严重,市场多空双方博弈力量增强,叠加外盘的不确定性,也将驱动市场的震荡振幅变大,波动增加。

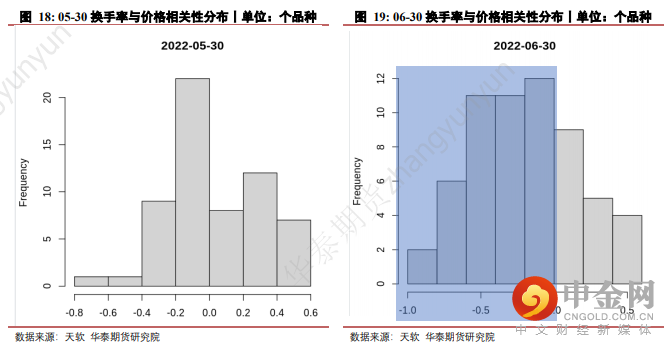

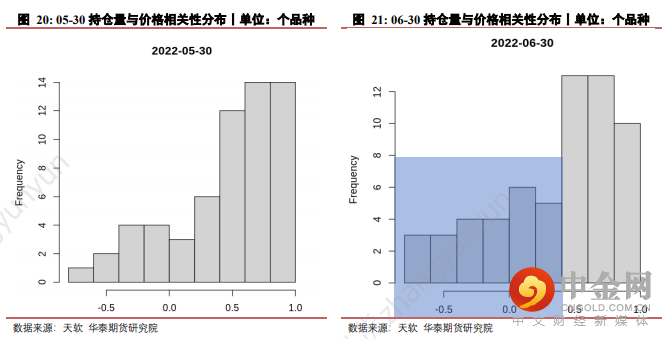

同时,我们注意到在行情下行的这一个月中,大量品种换手率(成交量/持仓量)上升,换手率与价格的相关性分布向左侧集中,说明市场对是否到达底部博弈激烈,也代表了下行的拥挤。同时持仓量与价格的相关性也向左侧集中,代表在本轮下行行情下,持仓没有显著减少,多头出场并不迫切,即多头减仓的主动性变弱。流动性包含的信息如果能找到规律,可以对我们的策略开发带来非常大的帮助,如何使用流动性因子也是我们研究的方向。

逻辑上,换手率与价格相关性越高,价格越高、换手率越高,上行阻力大,上行拥挤;换手率与价格相关性越低,价格越低、换手率越高,下行阻力大,下行拥挤。

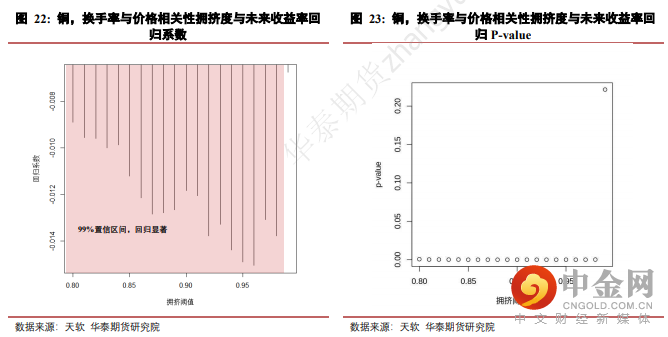

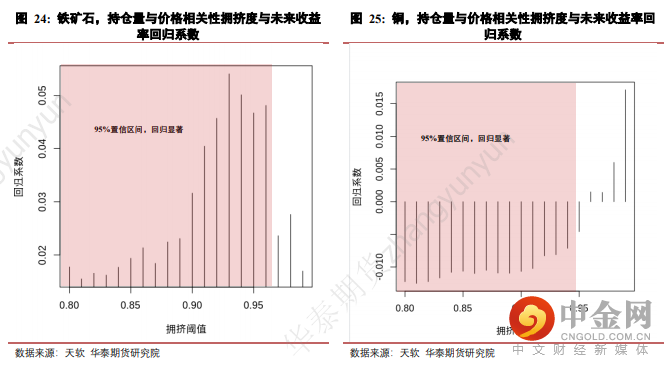

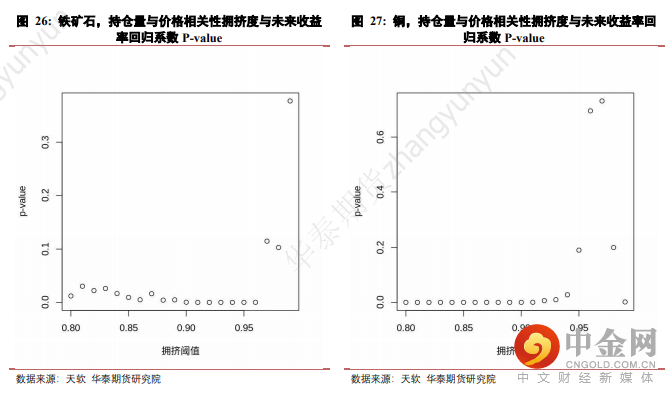

我们参考股票板块拥挤度的研究,借鉴华泰证券研究报告《拥挤度指标在行业配置中的应用》中的检验思路。考察量价相关性与未来价格走势的关系,对因子(量价相关性)设置阈值,例如换手率与价格相关性历史分位数超过0.8,拥挤度 = 1;小于0.2,拥挤度 = -1;其余时刻拥挤度 = 0.将拥挤度与未来20天的收益率做回归,理想情况下,拥挤度应该对未来收益率是负向影响,回归系数小于零,同时回归结果显著,随着阈值的上升,回归系数逐渐变大都印证了拥挤度的效果存在。

持仓量代表长期投资者的增减仓意愿,价格上涨时,持仓量增加,说明多头有增仓意愿,反之如果持仓没有同步增加,说明多头增仓意愿差,空头减仓意愿强,空头主导。所以持仓量与价格正相关,我们认为是多头主导的市场,大部分品种都处在这一范畴。但是多头主导对未来价格是否有影响,如果有,那么是如何影响到未来的行情走势?我们用同样的线性回归方法,来进行验证,先假设多头主导,下行拥挤,然后看是否会被证实。以阈值为0.8为例,持仓量与价格相关性历史分位数超过0.8,拥挤度= -1;小于0.2,拥挤度=1;其余时刻拥挤度=0.将拥挤度与未来20天的收益率做回归;

结果来看,持仓量与价格相关性效果不如换手率量价相关性因子明确,在各品种之间回归差异较大,如铁矿石拥挤度与未来价格正相关,相关性越高,拥挤度为-1,正回归系数代表负收益贡献,即相关性越高,未来收益越差。铜的拥挤度与未来价格负相关,并且随着阈值增加,回归系数也变大,即相关性高,未来收益好,但收益贡献会随着相关性上升而递减。我们可以确定,持仓量与价格相关性对未来的行情会有影响,但是影响的方向因品种而异,其中包含的确定性信息有待挖掘。

■6月份流动性指标变化

虽然持仓量与价格相关性的关系不得而知,但我们寻找图18-21中向左移动的品种依然具有意义。

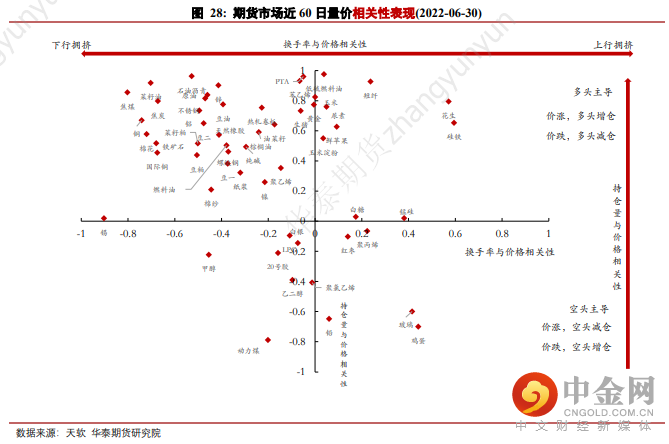

考虑全市场量价相关性全景表现,换手率与价格相关性越高,价格越高、换手率越高,上行阻力大,上行拥挤;换手率与价格相关性越低,价格越低、换手率越高,下行阻力大,下行拥挤。在5月底品种分布均匀,多头相对更拥挤,但近期大部分品种都处在下行拥挤,双焦、铜下行非常拥挤。

持仓量与价格相关性越高,价格越高、持仓越大,多头入场积极,多头主导市场,大多数品种在这类;持仓量与价格相关性越低,价格越低、持仓越大,空头入场积极,空头主导市场,生猪在这轮上涨前,就是典型的空头主导市场。

前面提到,在6月期间市场呈现博弈加剧以及多头减仓意愿减弱的趋势,接下来我们来找到这些品种。要找到这些品种,我们只需要看哪些品种两个相关性同时减少,也就是下图中的第三象限。包含了有色板块中铝、铜、锡、国际铜、铅;能源化工板块中的聚丙烯、聚氯乙烯、聚乙烯、LPG等;农产品板块中的棉纱、豆粕、油菜籽等;黑色板块中焦煤、热轧卷板。

▌ 总结

目前市场受到内盘情绪面影响小,宏观政策、地缘政治等外部因素影响更大,所以只依靠流动性来交易,必然是管中窥豹,偏度这类反转因子在本轮反转表现不好,我们认为也是这个原因。交易注重顺势而为,了解清楚外部环境、风格变换、市场情绪等因素才能对交易决策的风险收益来源有清晰的认知。

量价技术面的信息与基本面一样重要,因子不只对因子投资有效,也能辅助对品种的状态刻画,本文与往常的因子投资策略研究不同,我们侧重剖析因子暴露中的信息,将因子投资的逻辑应用到了品种分析上,帮助投资者对市场有更深刻的认识。

免责声明:本文的信息由华泰期货整理分析,均来源于已公开的资料,文中的信息分析或所表达的意见并不构成对投资的建议,投资者因文中意见所做的判断,以及有可能产生的损失自行承担。期货期权交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。

举报电话: 13816368049