策略摘要

短期做多钢厂利润,长期观察消费走势。

核心观点

■市场分析

1、上半年回顾:年初国家定调“坚持以经济建设为中心的基本路线”,钢铁企业靠着去年积攒的高利润,有着强烈的提产意愿,生铁和粗钢产量的大幅抬升,直接带动了原料端的铁矿石和焦煤焦炭的消费,叠加俄乌战争导致的供给缺失,导致原料大幅去库,整个黑色产业链表现出利润分配大幅向上游转移的趋势。原材料价格持续走高,钢厂利润被原料侵占。3月份开始国内疫情再次出现反复,疫情爆发和长达两个月的封锁管控,对消费造成了直接的打击,钢铁传统消费旺季成色不足,钢材去化缓慢,库存走高,钢厂艰难负重前行。

2、供给端:粗钢压减政策将加速钢铁企业减产进程,6月底前粗钢压减指标已经落实到省,即将在7月份进入正式实施阶段。2022年虽然下半年粗钢产量有同比微增的空间,但是去年下半年产量是一个非常低的基数,因此下半年的粗钢产量将出现日均环比30万吨以上的减量。

3、原料端:受粗钢压减政策影响,原料消费将大幅下降,供需关系即将逆转。铁矿石库存将呈连续累库趋势,焦煤供应增量有限,全年仍然表现供需偏紧格局,而焦炭则相对宽松。黑色产业链利润有望从原料端向成材端过度,从而扭转当前行业的利润分配结构。

4、消费端:经济下行引起国家重视,投资拉动势在必行,在经济下行区间,投资成为提振经济最为有效的手段,基建投资将承担起提振全国经济的重任。

目前房地产的各项数据还处于下滑区间,但是从单月数据来看,房地产行业表现出了明显的边际回暖迹象,各项刺激政策已经开始慢慢发挥出作用,房地产行业筑底回暖的趋势愈发明显。因此可以预测下半年房地产投资还将保持增长,环比降幅从3季度起有望收窄,全年可以期望保持同比持平。

在疫情得到有效控制后,各地放松管控以及复工复产的积极性高涨,直接推动了制造业和居民消费的回暖。新能源汽车产销的爆发式增长,带动汽车行业整体走强,全年产销有望持平甚至超过去年。6月份制造业PMI指数50.2%,重回临界点以上,表现出恢复性扩张的态势,预计下半年制造业表现稳中向好。

5、短期来看,在经历了6月中下旬钢价大幅下挫后,钢铁企业已经普遍亏损,而7月份粗钢压产的落地,直接会促使原材料价格的下挫,并向钢铁企业逐步让利,钢厂利润的走扩趋势已是箭在弦上。而长期的发展趋势将更加依赖于钢铁消费的表现,不考虑疫情等不可抗力因素的干扰,下半年钢铁行业整体走势值得乐观期待。

■策略

短期做多钢厂利润,长期观察消费走势

■风险

全球经济形势,粗钢压产政策执行力度,地产及宏观经济改善情况,疫情等不可抗力、俄乌战争影响等。

▌ 2022年上半年行情回顾

黑色产业链在经历了2021年的大风大浪洗礼后,进入2022年,风浪仍然没有缓和的迹象:政策的刺激,突发事件的影响,都让今年上半年的黑色商品表现出了可以媲美去年的大幅波动。市场的波涛汹涌,带来了极高的风险,而同样也潜藏着许多的机会,而行情的回顾和分析,对判断市场的后续走势,把握未来动向也是至关重要。

1.1、房地产下行,中央重提以经济建设为中心

自去年下半年以来,房企流动性危机引发了整个房地产行业大幅下挫,而房地产作为钢铁消费占比最高的行业,同样也带动了钢价的大幅下挫。在全国整体经济出现走弱的背景下,2021年12月8日中央经济工作会议再次提出“坚持以经济建设为中心的基本路线”,直接扭转了市场的悲观预期。

来到2022年,国家明确了GDP增速5.5%的目标,为此房地产行业必须扭转此前低迷的态势,基建投资也需要持续发力。各项经济刺激政策,包括利率调低,放宽信贷,释放货币流动性,松绑房地产限购政策等措施陆续出台落地,而市场情绪也逐步走向乐观,钢材价格稳步持续走强。

1.2、俄乌战争加剧原料端缺的局面

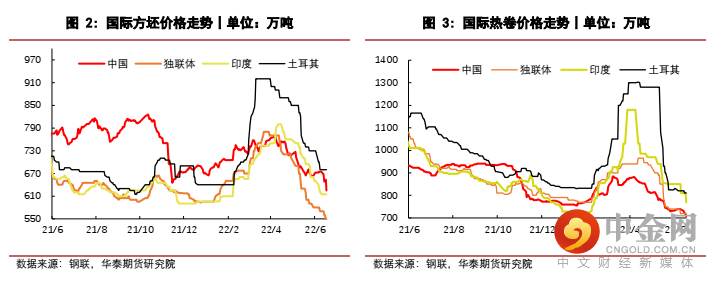

北京冬奥会结束后,2月24日俄乌战争爆发,两国都是铁元素出口大国,对全球铁元素供给至关重要,战争对全球钢铁贸易造成了重大的冲击。据国际钢协统计,2020年俄罗斯和乌克兰分别出口铁矿石2573万吨和4629万吨、出口钢材2857万吨和1520万吨、出口钢坯1341万吨和759万吨、出口生铁418万吨和310万吨,合计铁元素出口量高达1亿吨。战争爆发后乌克兰港口被封锁,而俄罗斯受国际多方制裁,出口同样受阻,从全球层面来看,造成了钢铁供给的大幅减量,直接造成了以欧洲地区为主的钢铁价格飞速上涨,国内外钢材价差一度拉高到200美金左右。对于国内市场而言,战争的影响一方面刺激了我国的钢材出口,另一方面则加剧了钢铁原料的供应端缺,而纵观整个上半年的钢铁行业发展趋势,战争的影响更多的体现在了原料端的供应减量。

1.3、产量持续走高,原材料受益匪浅

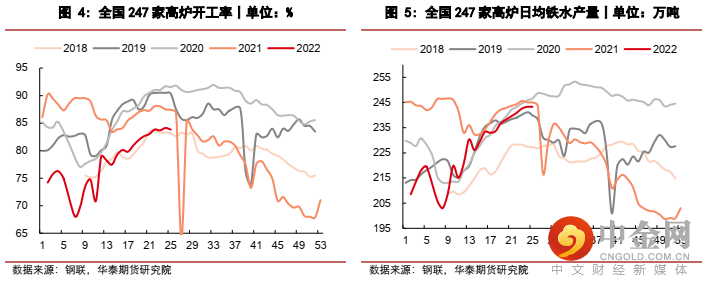

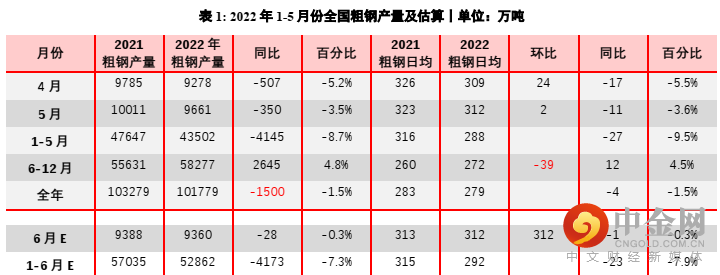

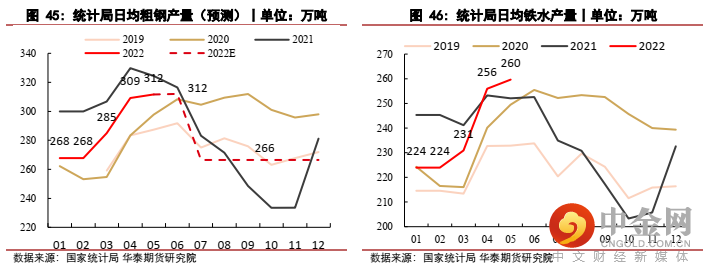

2021年下半年全国开始执行粗钢压减政策,使得钢铁企业获得了极佳的冶炼利润,一度高达900元/吨,钢铁企业全年收获颇丰。而进入2022年,随着秋冬季节环保限产政策的退出,在北京冬奥会顺利闭幕后,钢铁企业坐拥去年的高利润,自然都有着强烈的提产意愿,我们也因此看到了生铁和粗钢产量的大幅抬升。自3月中旬开始,全国247家钢厂高炉开工率,从70.9%提升到84.1%,日均铁水产量从215万吨提升至243万吨,已经接近历史最高值的253万吨(钢联数据)。

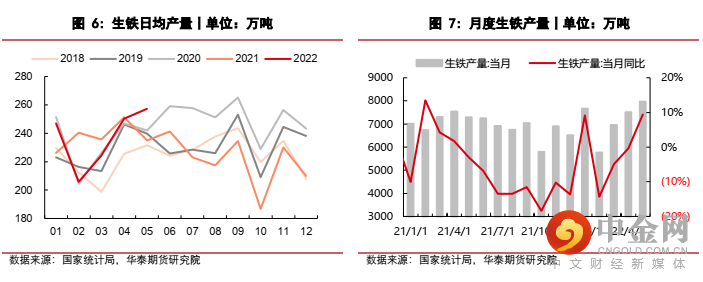

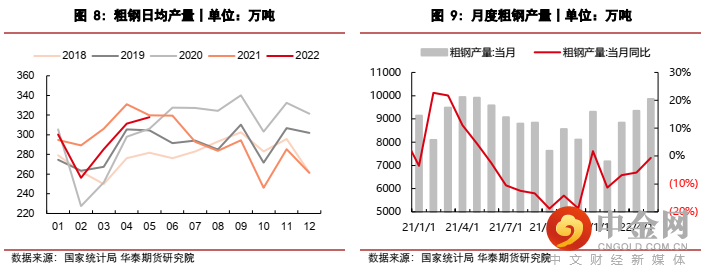

生铁产量的提升则更为明显,根据华泰期货测算2月份日均生铁产量205.8万吨,到了5月份大幅增加到257.2万吨,创出历史新高。而粗钢产量表现稍逊,根据华泰期货研究院测算,1-5月份全国粗钢产量4.45亿吨,同比去年减少2051万吨,减量的主要来源则是废钢供应减少,其中1-5月份废钢供给1.11亿吨,同比减少2019万吨(详情参见华泰期货黑色专题报告《从铁平衡角度 废钢主动减 生铁被动补》一文)。

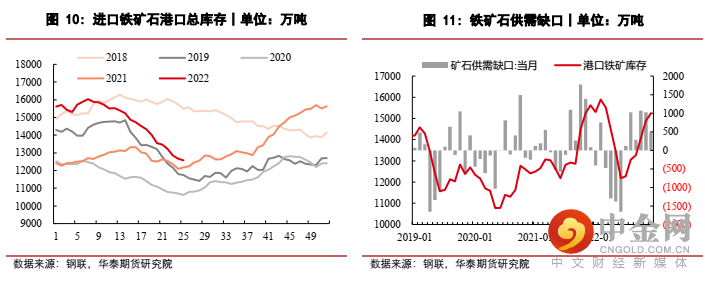

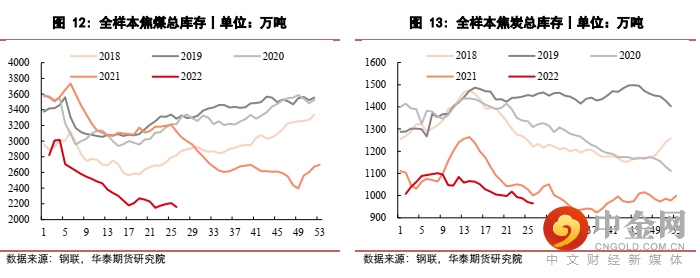

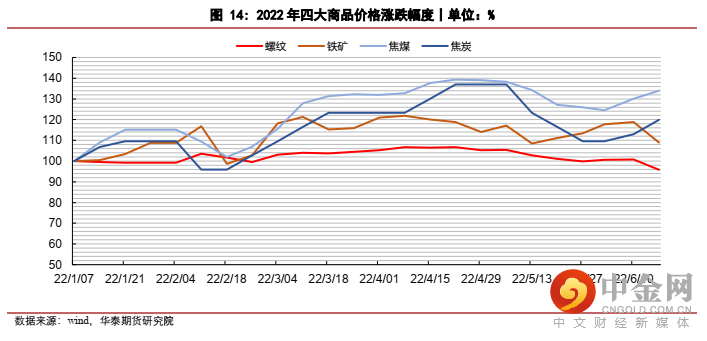

钢铁产量的大幅增长,叠加废钢减量,直接带动了原料端的铁矿石和焦煤焦炭的消费。而原料端自从去年下半年起,不约而同的都出现了供应的减量。铁矿石方面,俄乌战争导致乌克兰铁矿出口基本归零,而5月份印度又大幅抬高出口关税,全球铁矿供应持续走低。双焦方面,战争导致国际能源价格飙升,带动煤炭价格持续居高不下,俄罗斯受到西方国家多轮制裁,焦煤出口受限,同样国内焦煤产量也未能得到有效提升,且受政策管制,煤炭价格出现巨大的内外价差,因此原料端的供需缺口迟迟未能弥补。供给的走低和消费的走强,导致了原料的大幅去库,其中铁矿石港口库存从年初的1.56亿吨,降低到6月底的1.26亿吨,去化3033万吨;焦煤库存从年初的2819万吨,降低到6月底的2161万吨,去化658万吨;焦炭库存从年初的1008万吨,降低到6月底的965万吨,去化44万吨。最为紧缺的双焦,库存已经到了历史最低水平。

原料端的供应紧张,叠加钢铁高产量带来的旺盛消费,直接导致了市场盘面上原料端的价格涨幅远高于成材,整个黑色产业链表现出利润分配大幅向上游转移的趋势。

1.4、疫情再度反复,钢厂负重前行

原料价格的持续走高,直接挤压了钢铁企业的生产利润,而3月份开始,国内疫情再次出现反复,尤其是上海,作为中国的经济中心,疫情爆发和长达两个月的封锁管控,对我国的整体消费造成了直接的打击,钢铁行业也无法幸免。

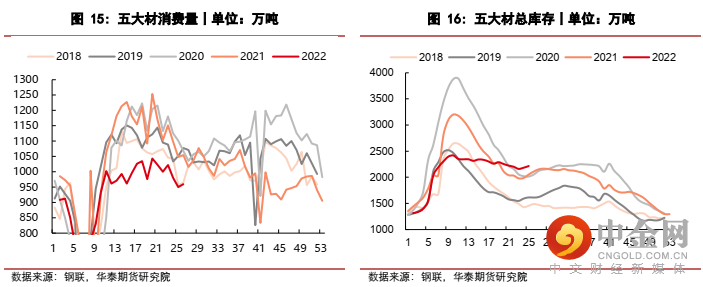

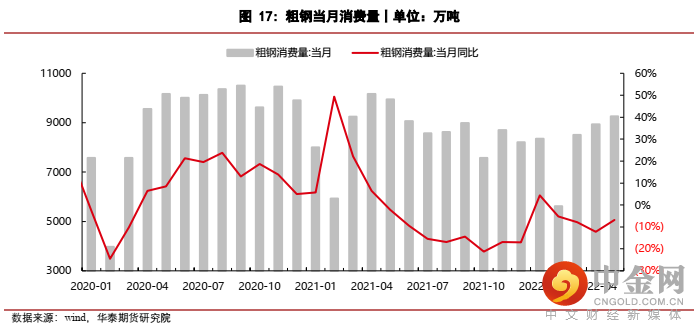

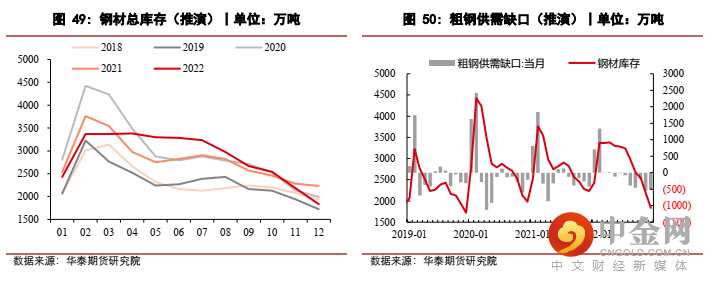

按照钢材消费的季节性表现,3月份至6月份各地建筑工程施工项目集中开工,制造企业加紧生产,形成了钢材消费的传统的旺季,然而受疫情影响,2022年的旺季表现成色不足。钢联的统计数据显示,五大材周度消费量处于过去五年的最低水平,3月~6月消费合计1.68亿吨,同比减少2420万吨,降幅12.57%。消费的下行也体现在了库存端,钢联统计五大材库存去化缓慢,到6月份同样也累积出了历史同期最高库存,截至6月23日,五大材合计库存2221万吨,高出去年同期111万吨。

根据华泰期货研究院测算,2022年1、2月份全国粗钢消费基本能够与去年同期持平,而自3月份开始,粗钢消费开始出现明显的下滑,其中4月份降幅最大,为12.2%。合计1-5月全国粗钢消费4.06亿吨,同比下降6.0%。

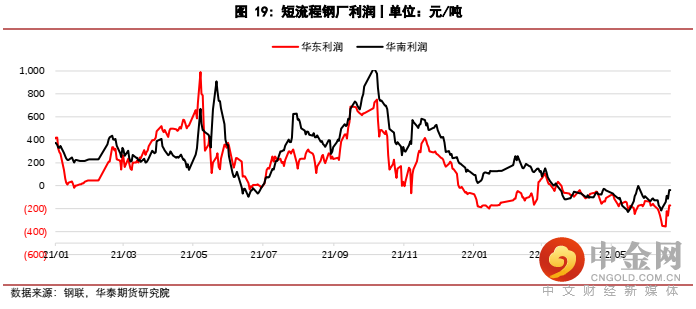

原料价格的高企,下游消费的低迷,以及整个行业持续的高产,共同造成了2022年上半年钢厂不得不负重前行的局面。可以看到整个产业链的利润基本都转移到了上游的铁矿石和煤焦行业,钢铁企业不复去年众星捧月的高光时刻,利润受到严重挤压,截至6月底,长流程即时成本基本已无利润,实际成本亏损已经高达400元/吨左右。而短流程钢厂受废钢价格持续走高的影响,利润自年初以来始终徘徊在在盈亏平衡点附近。

▌ 粗钢压减政策有望优化粗钢黑链产业

2.1、粗钢压减政策加速钢铁企业减产进程

时至今日,面临着高昂的原材料价格,低迷的消费,和亏损的利润,钢铁企业有一定的自发减产意愿,然而减产所带来的高炉焖炉检修及人力成本等都是一笔不小的费用,因此在钢铁企业已经进入亏损的6月份,实际的产量缩减并不明显,根据钢联统计,6月23日钢铁五大材周产量合计964.5万吨,环比减少仅1.8%。

而国家的粗钢压减政策则将会大大加速这一过程,自今年4月份以来,发改委多次明确继续开展2022年全国粗钢产量压减工作,5月向各地下发2022年粗钢产量压减考核基数核对工作通知,要求各地核实反馈考核基数。据悉6月底前粗钢压减指标已经落实到省,即将在7月份进入正式实施阶段。

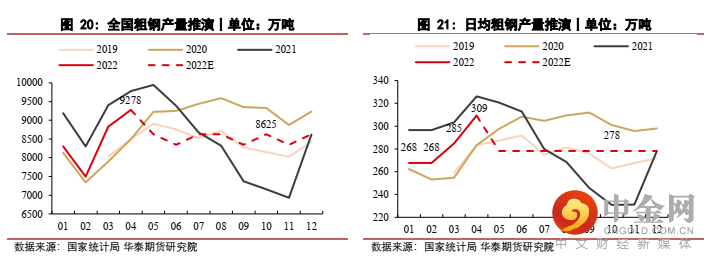

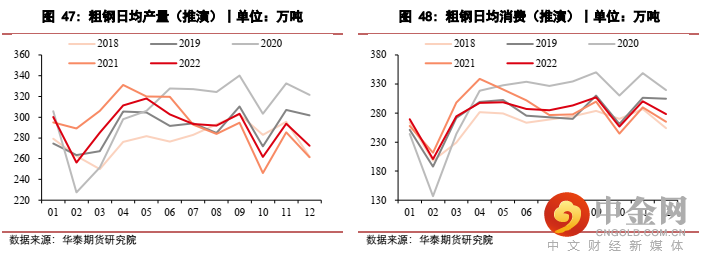

根据国家统计局数据显示,2022年1~5月份全国粗钢产量43502万吨,同比去年减少3800万吨,假设今年粗钢压产目标为1500万吨,可以推算6~12月份全国粗钢产量可以同比增加2300万吨,折算大约日均278万吨。

参考2021年数据,从7月份开始执行严格的粗钢压减政策,当月粗钢产量从日均313万吨迅速下降到280万吨,并且在整个下半年继续维持在日均255万吨的低位。而2022年虽然下半年粗钢产量有同比微增的空间,但是去年下半年产量是一个非常低的基数,因此可以明确的是,今年下半年的粗钢产量将出现日均环比30万吨以上的减量。

2.2、原材料供应紧缺局面即将得到扭转

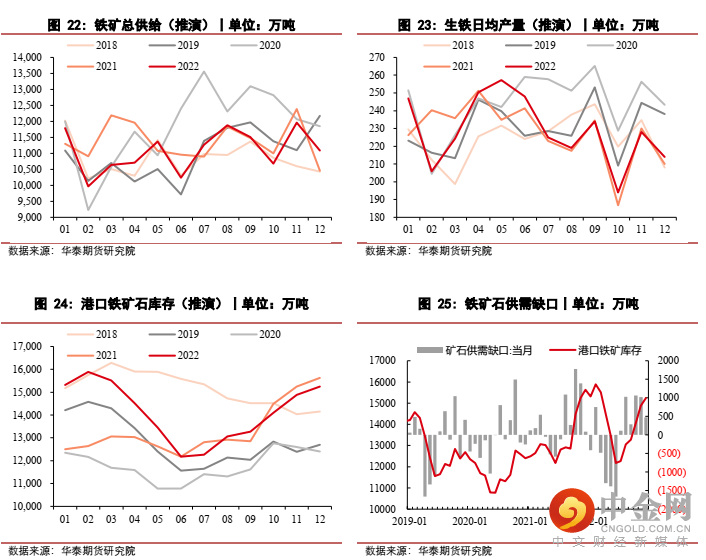

基于前文对粗钢压减的假设,我们认为随着压产政策的落实,铁矿消费将出现环比大幅下滑,而供应端也将随着海外发运的回升有所改善,因此铁矿供需格局将逐步由紧转松,下半年可以看到铁矿石库存将呈连续累库趋势,以下是相应的铁矿供需及库存的预判:

国产矿产量2022年H1下降3.5%,H2增3.1%,全年下降0.3%;

铁矿净进口2022年H1下降5.7%,H2降0.3%,全年下降3.0%;

铁矿消费2022年H1增0.6%,H2增1.3%,全年增1.0%;

铁矿总库存2022年H1降3298万吨,H2增2995万吨,全年下降303万吨。

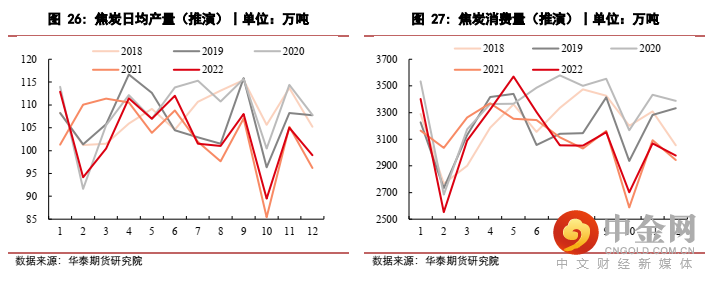

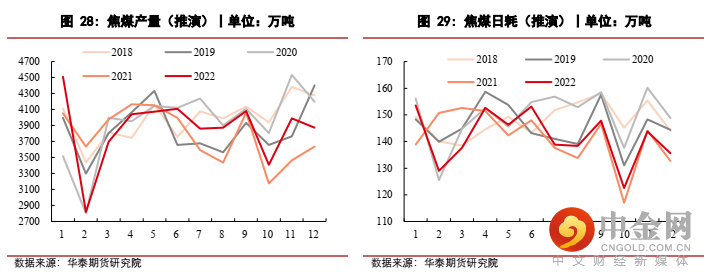

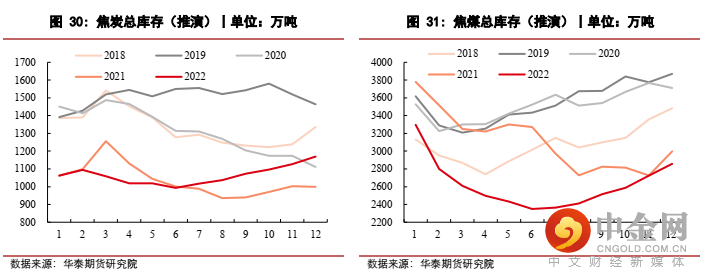

同样,作为原料的焦煤焦炭消费也将受到压制,但焦煤供应增量有限,全年仍然表现供需偏紧格局,而焦炭则相对宽松,以下为我们对于焦煤焦炭的供需及库存的预判:

焦炭产量2022年H1下降1.1%,H2增1.8%,全年微增0.3%;

焦炭消费2022年H1下降0.5%,H2增0.4%,全年持平;

焦炭总库存2022年H1降7万吨,H2增176万吨,全年累库170万吨;ü焦煤产量2022年H1下降3%,H2增8.1%,全年增加2.2%(994万吨);

焦煤进口2022年H1增9.9%,H2降14.7%,全年降4.7%(-254万吨);

焦煤消费2022年H1下降1.1%,H2增1.9%,全年微增0.3%;

焦煤总库存2022年H1降647万吨,H2增507万吨,全年去库140万吨。

2.3、黑链产业利润有望重新分配

从库存推演的结果来看, 随着压产政策的深化,铁矿和焦煤两大原料将从7月中下旬开始由供需偏紧转为相对宽松的局面,因此在钢材供给收缩的情况下,黑色产业链利润有望从原料端向成材端过度,从而扭转当前行业的利润分配结构。

▌ 基建撑起未来格局,下半年消费回暖有望

2022年下半年的粗钢压减政策,可以认为直接提前划定了下半年的钢材产量,而对钢材的基本面分析而言,唯一的也是影响最大的变量就是消费。

3.1、经济下行引起国家重视,投资拉动势在必行

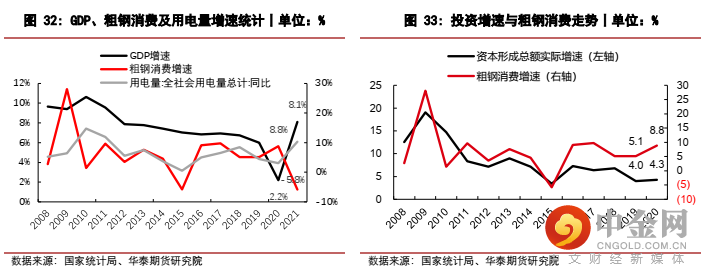

政府工作报告提出了今年GDP增速5.5%的目标,然而上半年接连出现的疫情反复对全国经济都造成了不小的打击,经济下行引起政府的高度重视,国务院于5月25日下午召开全国稳住经济大盘电视电话会议,会议指出当前经济下行压力持续加大,因此要把稳增长放在更突出的位置,着力保市场主体保就业保民生,保护经济韧性,保持经济运行在合理区间,努力推动中国经济回归正常轨道。

回顾往年宏观经济走势,不难发现在经济下行区间,投资成为提振经济最为有效的手段,而投资势必会直接拉动粗钢消费,因此可以看到在2009年、2020年都出现了GDP走低,而后国家加大投资力度,出现粗钢消费的大幅向上的趋势。今年的经济形式更加严峻,为了拉动经济回归正常轨道,国家的投资力度也势必会再度发力,带动下半年粗钢消费增长。

3.2、房地产边际有所回暖,筑底迹象逐渐显现

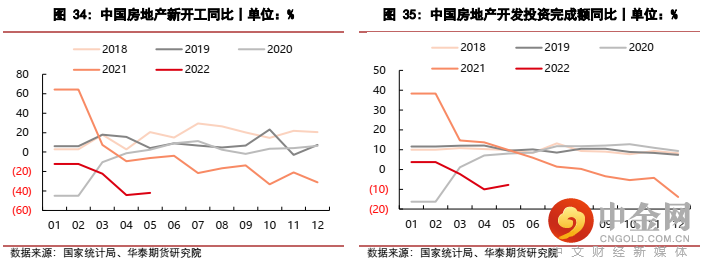

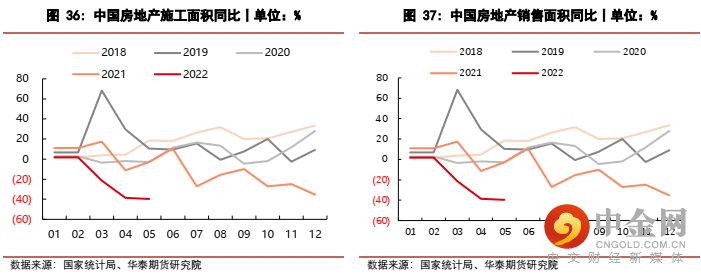

但是作为钢铁消费最大的行业,房地产也被寄托着提振全国经济的厚望。自去年3季度以来,房地产销售和新开工都出现了大幅的下滑,部分民企债务违约频发,房地产行业进入至暗时刻,低迷的表现直接拖累了钢铁消费。进入2022年,房地产行业表现继续低迷,国家统计局数据显示,1~5月份,全国房地产开发投资52134亿元,同比下降4.0%;房地产开发企业房屋施工面积831525万平方米,同比下降1.0%;房屋新开工面积51628万平方米,下降30.6%;房屋竣工面积23362万平方米,下降15.3%。

虽然目前房地产的各项数据还处于下滑区间,但是从单月数据来看,表现出了明显的边际回暖迹象,即使在疫情扰动增大的整体经济环境下,5月份各项数据环比都出现了一定的增量,同比降幅也在收窄:房地产开发投资环比增长13.96%,施工面积环比增长4.94%,新开工面积增长20.07%,竣工面积增长16.63%,销售面积增长27.58%。预计6月份房地产数据将进一步环比改善。

政策方面,由于上半年的疫情防控和管制措施,对政府财政收入冲击同样巨大:一方面各项防疫措施依赖财政支出,另一方面房地产行业低迷直接影响了土地出让收入。因此各级政府纷纷出台各类刺激措施,力求扭转房地产行业当下的颓势,其中包括放宽房地产企业融资限制、降低房贷利率、放松落户和限购措施等,甚至有部分地区甚至已经开始将房地产销售纳入政府工作人员考核指标。

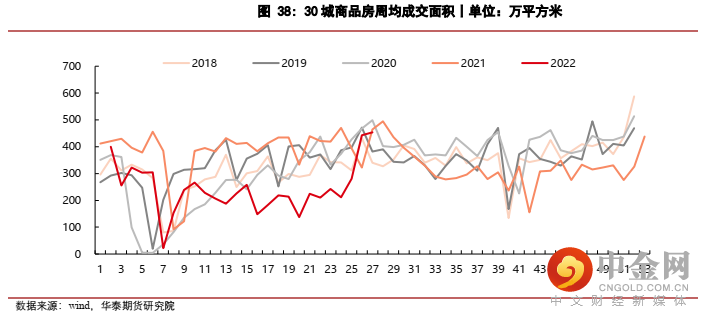

各项刺激措施的出台,对房地产行业的利好是毋庸置疑的,从高频的数据统计来看,6月份房地产回暖迹象更为明显,其中全国30大中城市商品房周度成交面积表现最为亮眼,6月后两周成交量维持在450万平方米左右,已经接近去年同期水平。

综合来看,房地产行业的复苏不仅仅是房地产企业的期盼,更是各级政府最为关注的经济指标,目前各项刺激政策已经开始慢慢发挥出作用,房地产行业筑底回暖的趋势愈发明显。因此可以预测下半年房地产投资还将保持增长,环比降幅从3季度起有望收窄,全年可以期望保持同比持平,对钢材消费的带动作用不容小觑。

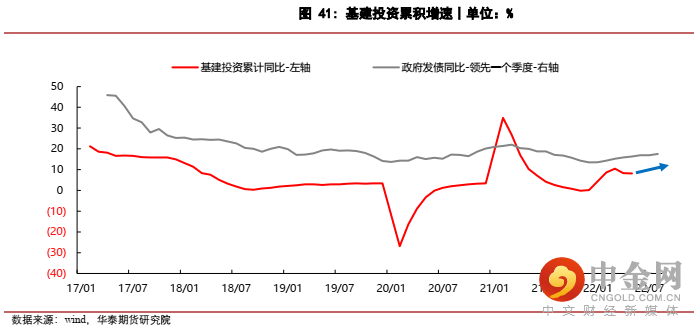

3.3、基建投资明显发力,助推钢材消费持续走强

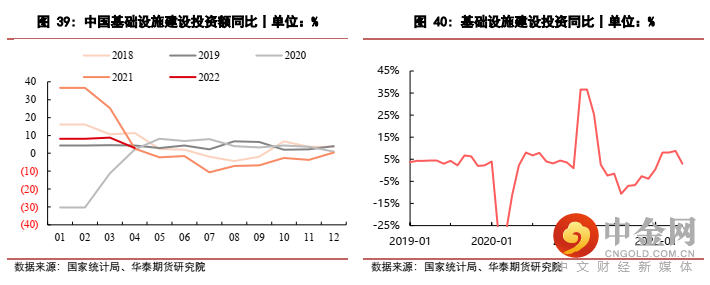

正如上文所述,政府投资对经济的拉动是对冲疫情所造成经济冲击的最有力手段,而政府投资的主力就是基础设施建设投资。国家统计局数据显示,今年1~5月份全国基础设施投资同比增长6.7%,其中公共设施管理业投资增长7.9%;铁路运输业投资下降3.0%;水利管理业投资增长11.8%。新开工项目个数同比增长26.1%,新开工项目计划总投资增长23.3%,投资项目(不含房地产开发投资)到位资金增长18.4%,

新增地方政府专项债方面,截至6月16日,今年全国各地累计发行新增债券30543亿元,其中一般债券5090亿元、专项债券25453亿元。专项债券发行规模较2021年同期增加1.68万亿,发行进度明显加快。展望下半年,基建投资将承担起提振全国经济的重任,对钢铁消费也将起到大幅的向上拉动作用。

3.4、疫情过后制造业钢铁消费有望回归

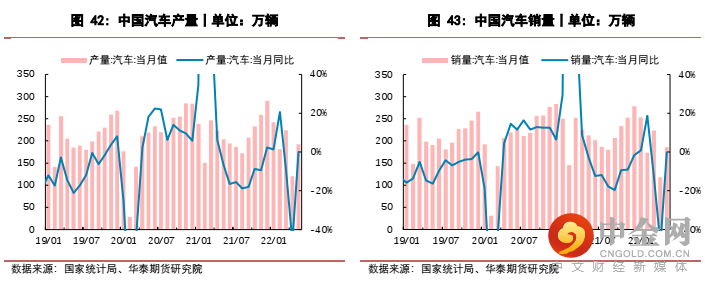

今年上半年疫情期间,受到严格的管控措施影响,多地企业停工,制造业举步维艰,居民消费更是直接冰封,除去日常生活必需品,其他各类居民消费大幅下滑。而在疫情得到有效控制后,各地放松管控以及复工复产的积极性高涨,直接推动了制造业和居民消费的回暖。下半年可以看到中央多次强调要统筹好疫情防控和经济社会发展工作,保证社会生产平稳运行,制造业钢铁消费有望回归,甚至可能出现回补性的增长。

其中汽车产销表现最为典型,4月汽车业受疫情冲击最为严重,产销同比分别下降46.1%和47.6%,而5月份随着汽车产业链全面复工复产,汽车市场呈现加速恢复态势,产销分别完成192.6万辆和186.2万辆,同比分别下降5.7%和12.6%,降幅比4月份收窄40.4%和35.0%。新能源汽车表现更为亮眼,产销同比均增长1.1倍。在新能源汽车的拉动作用下,5月份乘用车产量170.1万吨,高出去年同期5.22%;销量162.3万吨,接近去年同期水平。汽车产销的边际回暖,以及新能源汽车产销的爆发式增长,使得汽车行业下半年的走势变得相当乐观,全年产销有望持平甚至超过去年。

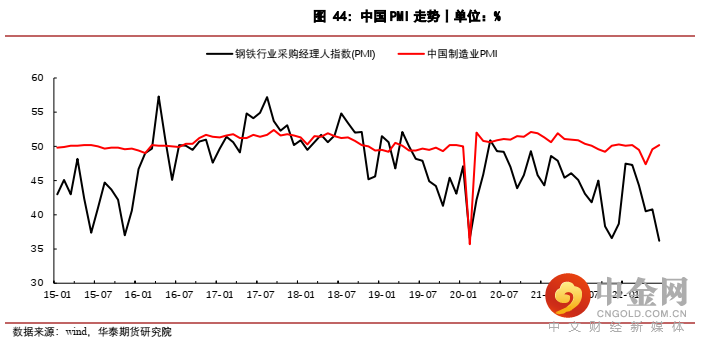

从中国制造业PMI指数来看,6月份为50.2%,比5月上升0.6个百分点,重回临界点以上,制造业恢复性扩张;非制造业商务活动指数为54.7%,比上月上升6.9个百分点,重返扩张区间,非制造业景气水平连续两个月明显回升;综合PMI产出指数为54.1%,比上月上升5.7个百分点,表明企业生产经营总体呈现恢复性扩张。而钢铁行业PMI来看月份为36.2%,环比下降4.6个百分点,暂时还处于低迷运行状态,但是从分项指数变化来看,疫情带来的影响仍有所持续,预计下半年在制造业回暖的带动下,同样有恢复走强的希望。

3.5、海外通胀制约全球钢铁消费

疫情期间欧美各国纷纷通过货币宽松的手段刺激经济,从而造成了今年出现全球性的高通胀局面,叠加俄乌战争造成的能源价格飞涨,欧美各国CPI迅速走高。为了应对全球性的高通胀,全球性的货币收缩通道开启,其中美联储觉得6月份加息75bp,下半年有极大可能会继续推进美元加息。

根据国际钢协统计数据显示,5月份全球粗钢产销环比回升,同比降幅继续收窄,产量同比下降-1.9%,消费同比下降-3%。除中国地区外,海外粗钢消费有一定改善,同比增1.9%,其中印度、日本、韩国等亚洲国家增幅较大,其他地区也有不同程度的环比改善。但是在6月后,受全球加息政策的影响,全球钢铁消费将会受到一定的影响。

从我国粗钢出口来看,1~4月份折算粗钢出口1191万吨,同比减量明显,但受俄乌战争导致的海外粗钢供给缺失影响,5月份粗钢出口逆势大增,出口718万吨,同比大增178%。而从国际钢价走势来看,海内外钢铁价差在4月下旬触顶,6月份迅速回落,这也导致出口增速难以长期维持。综上,在俄乌战争仍未结束的背景下,下半年海外钢材供给缺口仍将依赖中国出口,而整体海外钢材消费可能受到货币加息环境的制约,保守预估下半年中国粗钢出口增加1000万吨,合计出口2600万吨。

▌ 下半年展望

根据上述粗钢压减政策的推断,假设全年粗钢压减1500万吨,可以对下半年粗钢产量做出如下推演:

钢材消费方面,综合考虑上述基建拉动、房地产底部修复、制造业持续回暖等因素,保守假设2022年全国粗钢消费环比减少1%,推演供需平衡如下:

▌ 总结

粗钢压减政策是下半年钢材供给端的绝对主旋律,上半年钢铁企业大幅增产所造成的原材料供给短缺和利润向上游转移的局面,将在政策的主导下,获得根本性的扭转,原材料供需缺口已不可持续,而整个黑色产业链的利润也必将下移到冶炼端。

消费端在国内疫情得到有效控制后,具备非常充足的修复回弹韧性,而下半年又将迎来国家政治大年,因此对经济增长的预期也必将更为坚定,上半年疫情所导致的经济下滑,势必要通过投资的拉动来刺激和弥补,基建将在其中扮演重要的角色。房地产方面的各项刺激政策已经开始发挥作用,使得整个行业已经浮现探底回升的迹象。制造业在全国各地复工复产和稳定经济的大环境下,也有很强的向上动力。综合来看对于下半年钢铁消费有理由保持乐观的判断。

结合来看,下半年供给的封顶和消费的反弹将共同推动钢铁行业的良性发展。短期在经历了6月中下旬钢价大幅下挫后,钢铁企业已经普遍亏损,而7月份粗钢压产的落地,直接会促使原材料价格的下挫,并向钢铁企业逐步让利,钢厂利润的走扩趋势已是箭在弦上。而长期的发展趋势将更加依赖于钢铁消费的表现,虽然国家稳经济的意志坚定,各项刺激政策的拉动作用明显,但是疫情的发展造成的不可预见性风险还是不容忽视。总体来看,不考虑疫情等不可抗力因素的干扰,下半年钢铁行业整体走势值得乐观期待。

■策略

短期做多钢厂利润,长期观察消费走势

■风险

全球经济形势,粗钢压产政策执行力度,地产及宏观经济改善情况,疫情等不可抗力、俄乌战争影响等。

免责声明:本文的信息由华泰期货整理分析,均来源于已公开的资料,文中的信息分析或所表达的意见并不构成对投资的建议,投资者因文中意见所做的判断,以及有可能产生的损失自行承担。期货期权交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。

举报电话: 13816368049