中国钢铁工业协会消息,2022年1-5月,我国累计出口钢材2591.5万吨,同比减少16.2%;累计进口钢材498.0万吨,同比减少18.3%。

由于建筑和汽车行业的复苏,东盟地区的钢铁消费量(基于六个主要国家的需求)将在2022年环比增长4.8%至7610万吨,并在2023年达到疫情前水平,即8100万吨。

根据美国钢铁协会(AISI)的数据,截至2022年6月25日的一周,国内粗钢产量为175万净吨,产能利用率为80.2%。

据国家统计局数据,1-5月全国生铁、粗钢产量分别为36086.8万吨、43501.6万吨,同比分别下降5.9%、8.7%。

Metinvest宣布,自7月1日起,由于物流运输、生产成本以及钢材价格下跌等原因,将暂停其Ingulets GOK和Southern GOK采矿场的铁矿石生产运营。

上周铁矿现货市场低位反弹后再度回落。经历连续下跌后,铁矿市场情绪有所恢复,现货随盘面反弹也跟随上涨,但整体成交并未大幅回升。主要因钢厂检修减产增多,补库需求有限,难以支撑现货持续上行。

库存方面,据Mysteel数据统计显示,上周全国45港口库存总量为12625.50万吨,环比增53.93万吨;日均疏港283.13万吨,环比降11.42万吨。

上周全国建筑钢材市场探底回升。随着疫情缓和,终端需求开始反弹,产量和库存双降,市场信心逐渐得到修复,盘面上涨也带动现货情绪走高,建筑钢材价格探底回升。

价格方面,螺纹全国各区域普遍上涨,涨幅在60-140元/吨区间,周整体涨幅为79元/吨。线材走势趋于螺纹,各区域涨幅在60-140元/吨之间,周均价涨幅为82元/吨。

对于本周市场走势持震荡盘整观点。当前正值需求淡季,高温和台风洪涝持续影响下游需求;原材料的价格低位致使建筑钢材成本支撑力度不足,钢厂难以挺价;市场信心有所修复,但供需矛盾仍较突出的情况下,预计本周全国建筑钢材市场维持窄幅震荡。

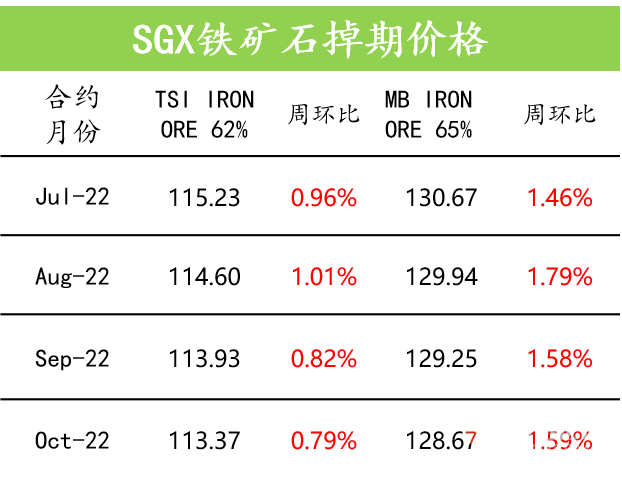

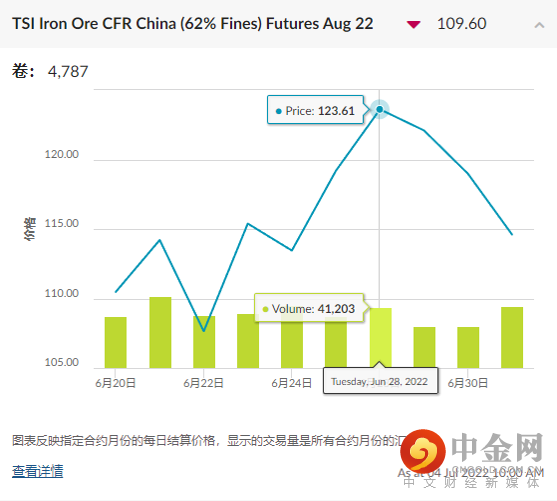

DCE大商所铁矿09月/22年 - SGX新交所铁矿09月/22年

近期在政策面释放维稳信号提振下,黑色市场迎来一波反弹。但好景不长,终端需求依旧疲软,预期修复也难以推动价格连续走高,市场悲观情绪再度袭来。目前来看,主流矿山供应有所增加,澳洲矿山6月也进入年中冲量阶段。与此同时,随着钢厂利润不断被挤压,检修范围不断扩大,铁水产量已连续两周下降,港口库存也转降为升。整体来看,铁矿供需逐步宽松,短期矿价或继续承压运行。

本周矿价预测,以MYSTEEL 62%指数为标的,上周五指数为$115.3(盘整),您怎么看?欢迎投票!

免责声明:本文件仅供参考。本文件并非作为或在任何情况下被视为对任何资本市场产品的招揽;或购买或出售的要约或要约意图。本文件的内容也不构成对任何人的任何资本市场产品的投资建议。本文件所包含的所有信息均以公开资料为依据,所载资料的来源及观点的出处皆被时瑞金融在发布本文件时认为准确和可靠,但时瑞金融不能保证其准确性或完整性。时瑞金融不对因任何遗漏,错误,不准确,不完整或其他原因而遭受的任何损失或损害(不论是直接,间接或后果性损失或任何其他经济损失)承担任何责任。期货合约、衍生品合约与商品以往的表现或历史数据并不代表未来表现,不应作为日后表现的依据或担保。

举报电话: 13816368049