以下文章来源于华泰期货研究院,作者能源化工组

策略摘要

TA加工费摆动范围较窄。PX加工费偏高估,但快速累库周期待9月时间节点,Q3加工费回落速率可控,等待进一步回落给出健康的低估值后仍可逢低做多。底层基准原油预期延续高位震荡。因此建议等待价格回调合适后再做成本型推涨行情。

核心观点

■市场分析

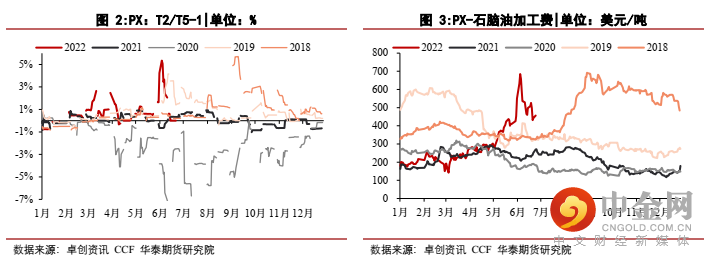

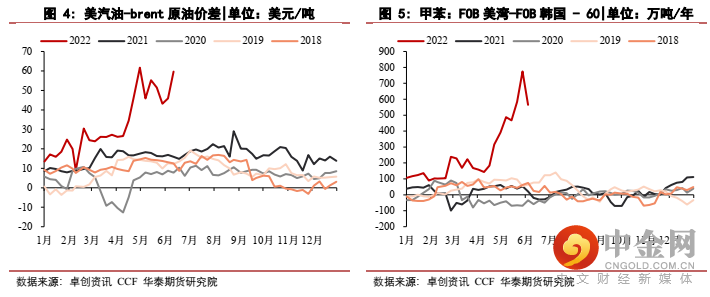

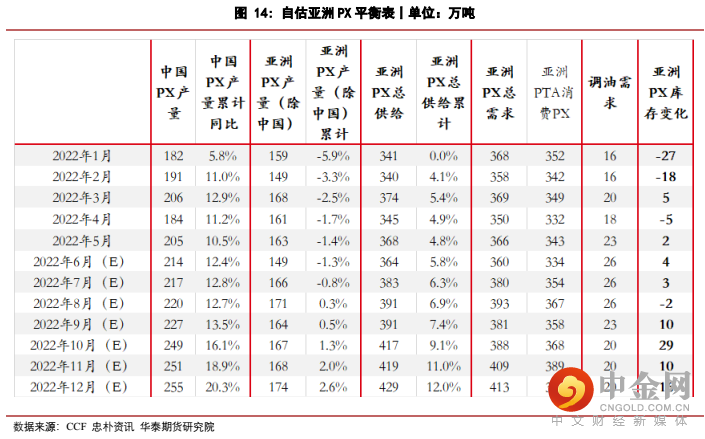

PX方面。二季度,欧美成品油结构性紧张的背景下,带动美国芳烃结构性紧张,传导至亚洲PX加工费在今年4月至6月,从最低250美元/吨大幅冲高至6月初最高680美元/吨,走势凌厉,推动PTA成本型大幅冲高。从新增产能角度看,下一轮PX的投产节点在9/10月份的盛虹280万吨,且亦对应美国汽油消费进入淡季时点;从存量装置检修来看,6月份仍有福化160万吨装置检修。汇总亚洲PX平衡表预估,6-8月仅小幅累库,9月至12月才开始加速累库,因此对应PX加工费回落预期分两段,6-8月PX加工费预期逐步理性回落至430至400美元/吨附近;随着9/10月盛虹PX投产节点附近,PX累库加速后,PX加工费预期回落至330美元/吨以下。

PTA方面。新增产能看,下半年的恒力500万吨或推迟至年底,暂时无进一步的投产压力。但Q2的TA加工费一度压至0元/吨附近,一方面是PX的挺价,另一方面是下游聚酯开工的疲软,TA在夹缝中生存。从存量装置来看,Q2在TA工厂亏损检修放量的背景下,6月表现去库周期。但后续检修计划不多且聚酯开工偏低背景下,下半年持续累库预期,需要额外亏损性减产,因此TA加工费预估在300-500元/吨左右预估。

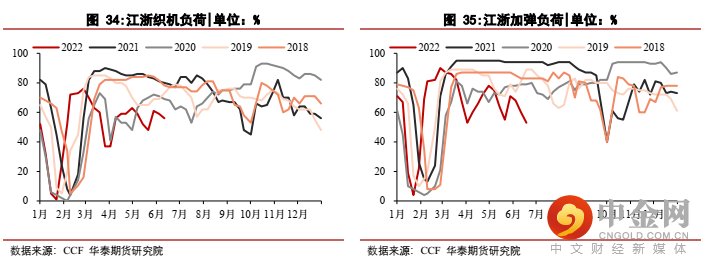

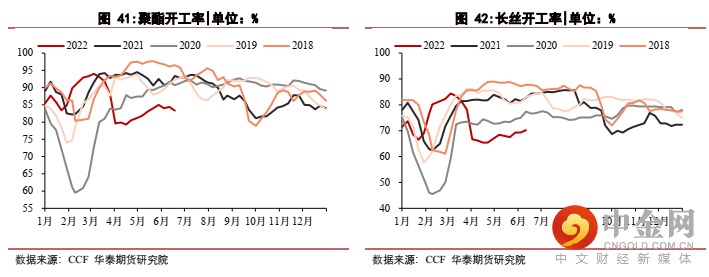

聚酯方面。终端负荷低位,新增订单恢复缓慢,对原料备货积极性差。长丝库存历史高位,压制聚酯开工,从而压制TA需求。对需求不乐观的背景下,下半年聚酯开工率仅放在84%-88%范围预估。

■策略

(1)年度尺度看,逢低配多。(2)跨期套利:观望。

■风险

美国汽油供需变动以及美国芳烃结构性紧张的持续性,原油价格的波动情况,终端订单恢复情况。

▌ PX基本面分析

调油溢价维持高位,预期6月亚洲PX维持低库存状态

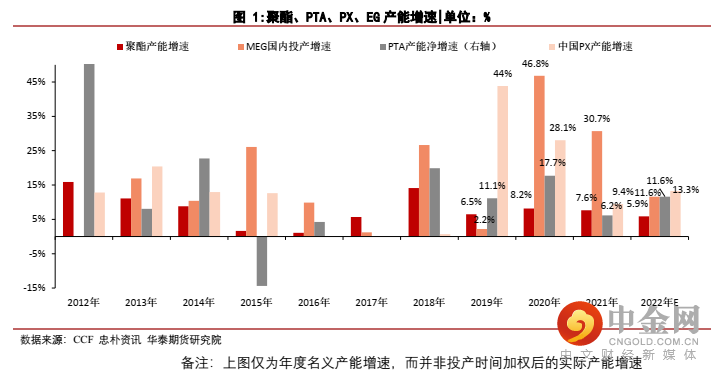

(1)下游方面,聚酯投产兑现非常慢,年初2022年聚酯产能计划新增678万吨,然而2022年1-6月新增产能仅235万吨,兑现偏慢,预计2022年下半年偏悲观仅165万吨新增产能左右兑现,全年新增产能约400万吨,全年聚酯产能增速仅5.9%。

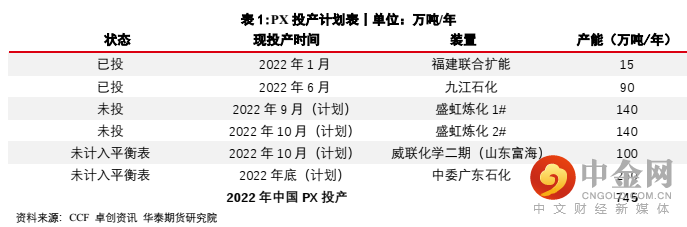

(2)上游方面,下半年2022年中国PX投产有所推迟,目前仅计算盛虹9-10月的280万吨新增产能。而Q4的威联100以及年底的中委广东石化暂未计入,预计全年中国PX产能增速在13.3%。盛虹投产节点将成为PX由紧转松的重要时间节点。PX加工费二季度在库存紧张的背景下冲高至500-600美元/吨高位。预计逐步理性回落至400美元/吨以下。另外亦要关注美国汽油溢价后续的回落情况。

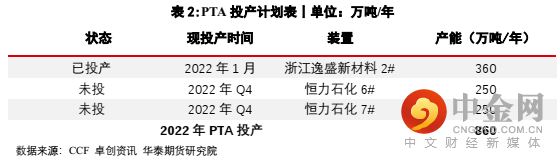

(3)2022年初新材料360万吨TA装置已兑现,而恒力仍有500万吨投产计划,关注Q4兑现情况,盛虹150万吨于2022年3月中停车以来一直未重启,有可能列入今年的长停装置队列,若年底恒力投产兑现则TA全年净产能增速在11.6%。TA下半年再度进入小幅过剩周期,仍需要存量装置减产,预计TA加工费在300-500元/吨盘整。

(4)2022年中国EG产能增速保守仅在11.6%,兑现不及年初预期。下半年计划的盛虹200、久泰100、三江100未计入,关注实际投产阶段是否推迟至年底甚至下年初。EG三季度进入小幅去库阶段,驱动边际改善。

PX 等待盛虹投产节点

九江石化6月份兑现投产,逐步提负。下半年2022年中国PX投产有所推迟,目前仅计算盛虹9-10月的280万吨新增产能。而Q4的威联100以及年底的中委广东石化260万吨暂未计入的情况2022全年投产计划仅在385万吨,关注实际投产节点。预计全年中国PX产能增速在13.3%。盛虹投产节点将成为PX由紧转松的重要时间节点。PX加工费二季度在库存紧张的背景下冲高至500-600美元/吨高位。预计逐步理性回落至400美元/吨以下。另外亦要关注美国汽油溢价后续的回落情况。

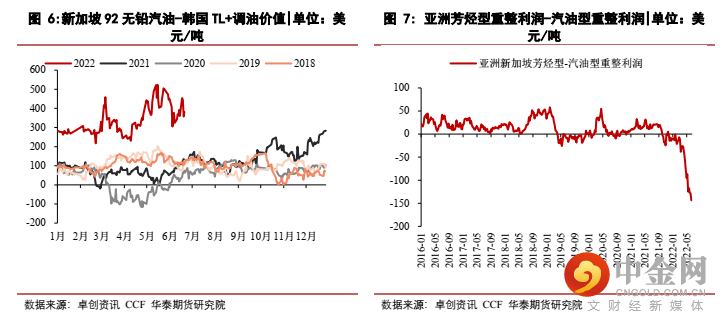

二季度美汽油带动PX大幅冲高

4月至6月,PX加工费从最低250美元/吨大幅冲高至6月初最高680美元/吨,期间PTA现货亦大幅成本型推涨,从4月中旬最低的4000元/吨大幅推升至6月上旬最高7700元/吨。然而随后PX在6月下旬回落至430美元/吨,我们亦来理顺本轮PX的上涨与下跌逻辑。

第一方面是在俄罗斯受制裁背景下,成品油出口至欧美的量级出现下滑,而中国成品油由于出口配额的限制,欧美成品油结构性紧缺,首先是柴油然后传导至汽油。第二方面是,二季度美国进入汽油需求增长期,美国夏季汽油对蒸气压要求严格,高蒸气压的廉价组分丁烷等冬季汽油份额被芳烃所替代,因此夏季亦是美国芳烃结构性紧张的时节,带动日韩芳烃套利物流紧张,从而带动日韩PX溢价走高,二季度的PX溢价大幅抬升。第三方面,炼厂重整装置直接出汽油的利润较抽提芳烃的利润,从而更加收紧的外盘芳烃的供应。第四方面,外盘PX紧张的背景下,部分韩国供应商囤货加剧了PX的紧张程度,从而我们看到PX的近远月结构的暴涨与回落。

而本轮芳烃的强势源头,美汽油的季节性需求高点在7-8月,而9/10月逐步进入淡季。密切关注美汽油溢价的顶部走势。

亚洲PX检修量级逐步下滑

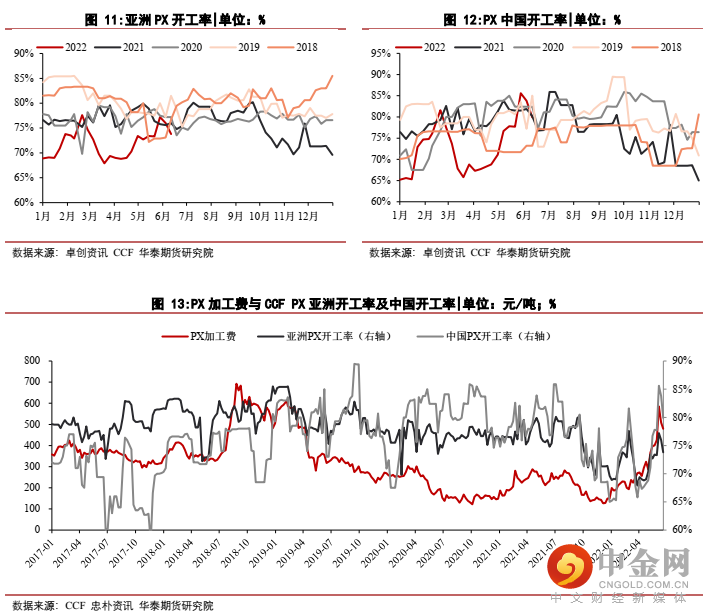

上文所述的调油价差依然高企,汽油型重整利润明显好于芳烃型,芳烃供应预期仍被汽油分流,但这是外盘地区的状况。中国国内的角度看,在4/5月疫情冲击的背景下,中国汽油消费逐步从底部恢复,因此表现中国PX6月供应有所上提,但6月中及6月底福化两条80万吨分别检修2个月,因此下一轮中国PX大幅提负需待9月。另外,浙江石化负荷提升到75%-80%附近,200万吨装置复工,关注后续提负情况。

日韩台PX6月检修量级仍在,但从7月份开始PX检修计划均偏少,亚洲除中国外PX供应将逐步回升。

预期亚洲PX库存开始小幅累积阶段,PX加工费预期逐步理性回落至430至400美元/吨附近。随着9/10月盛虹PX投产节点附近,PX累库加速后,PX加工费预期回落至330美元/吨以下。

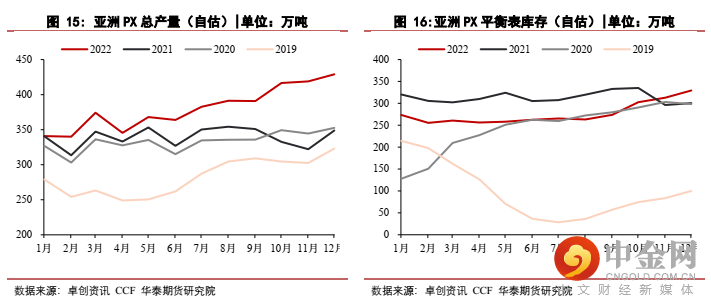

亚洲PX平衡表估算

亚洲PXQ3开始进入连续累库周期。第一方面是预期汽油旺季逐步见顶,第二方面是浙石化预期逐步提负的可能,第三方面是目前下半年的PX检修量级并不多。

▌ PTA基本面分析

TA新增产能压力暂不大

2022年初新材料360万吨TA装置已兑现,而恒力仍有500万吨投产计划,关注Q4兑现情况,若兑现则TA全年净产能增速在11.6%。盛虹150万吨于2022年3月中停车以来一直未重启,后续若持续停车,或将划入今年的长停装置队列。

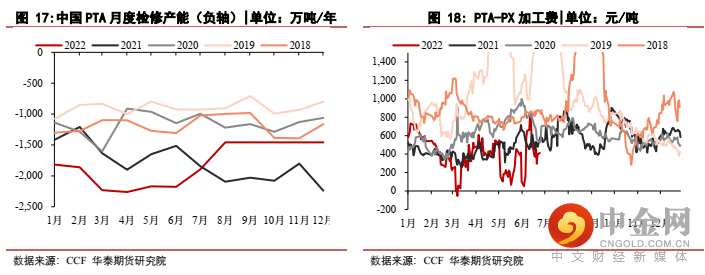

PTA于Q2亏损性检修放量,但目前下半年检修计划不多

3月中及5月中,一方面是PX的挺价,另一方面是下游聚酯开工的疲软,TA加工费曾一度压制-55及53元/吨的瞬时历史低加工费,从而引发PTA企业亏损性检修加剧,上图明显看到TA检修量级2022年3-6月均维持低位,目前下半年检修计划不多。但关注TA加工费的压制情况,若进一步加工费压缩至300以下,则可能再度出现检修再平衡。

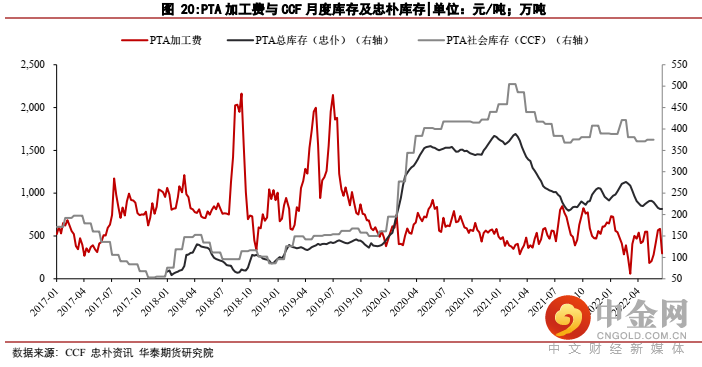

二季度PTA库存有所去化,但加工费反弹不明显

二季度的PTA是去化的,但PTA加工费反弹不如预期,一方面是下游需求恢复不及预期,另一方面是PX的持续挺价。随后三季度PTA进入重新累库阶段后,预期加工费在300-500元/吨摆动。

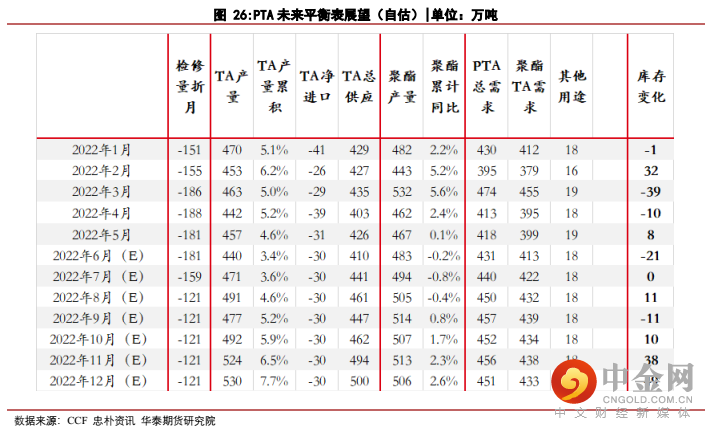

PTA平衡表预估

目前检修计划公布不多的背景下,Q3进入重新累库周期,但累库速率可控。下一轮新投产的恒力500万吨暂放在11/12月,关注实际兑现情况;下半年TA产量预估,含历史同期检修量级的1/3补充修正(另含10万吨/月的额外检修量级估算,具体当月挂钩TA工费进行预估);下游需求偏弱背景下,聚酯开工率仅放在84%-88%范围预估。

■PTA平衡表概览(图)

▌ 聚酯基本面分析

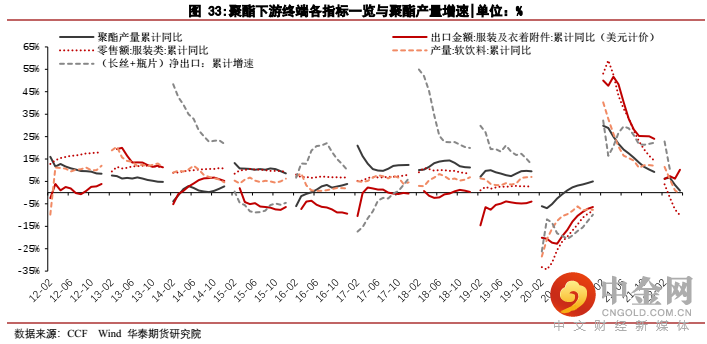

二季度服装出口增速盘整,服装零售增速再度走弱

聚酯产量增速2022年1-5月在0.9%(-2.5%);2022年1-5月服装及衣着附件出口累计增速10.2%(+4%),虽然反映一定韧性,但目前终端出口订单仍一般。,2022年1-5月服装零售增速-10.1%(-2.6%);2022年1-5月软饮料产量增速-0.5%(-1.5%)。

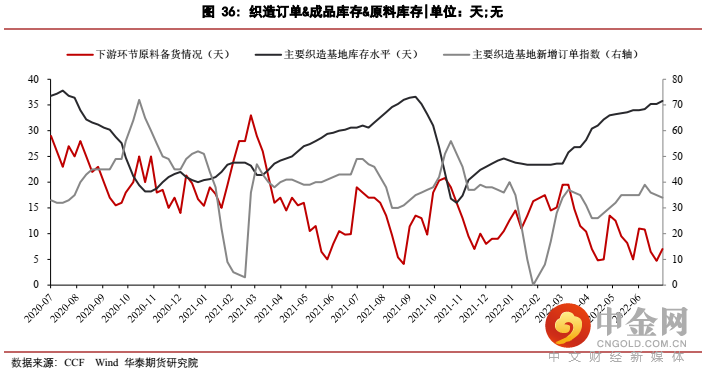

终端恢复仍慢,订单恢复仍慢,对长丝备货意愿低

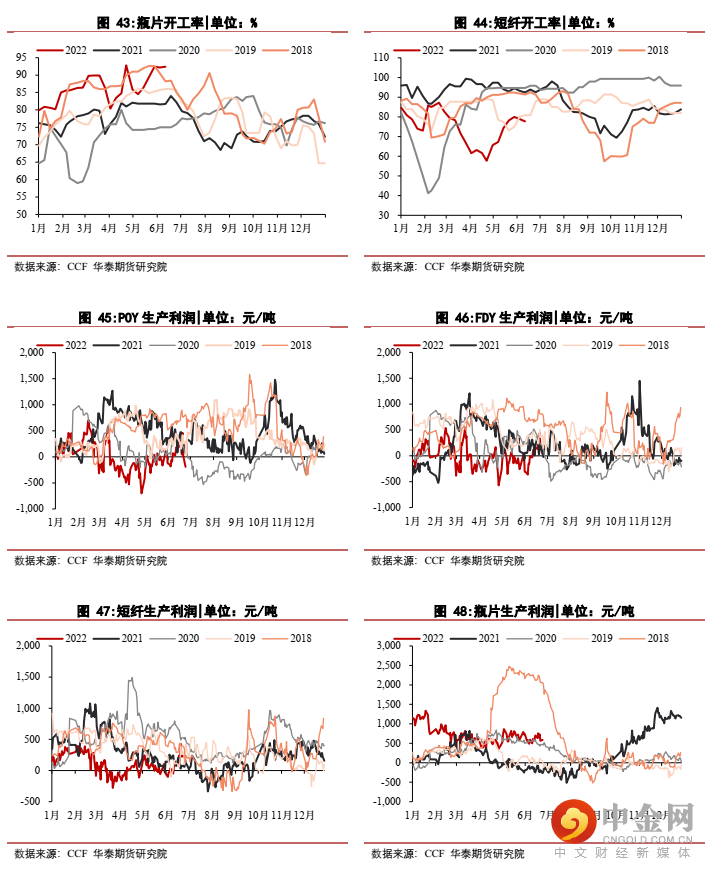

终端负荷相对历史同期处于低位,终端订单仍弱,对原料备货积极性差。

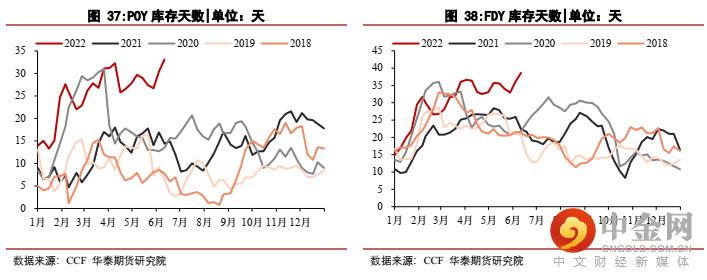

聚酯库存:长丝库存历史高位,现金流修复仍慢

终端无备货意愿背景下,聚酯工厂的长丝库存压力环比继续加大,已打到历史绝对水平高位,限制长丝企业提负空间。长丝现金流修复亦修复缓慢。

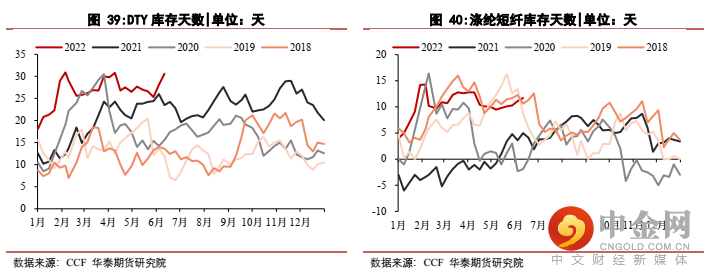

短纤方面,终端纯涤纱成品同样亦在高位,订单仍弱,对短纤备货意愿差,短纤工厂库存仍在高位盘整,同样限制短纤提负空间。

瓶片库存天数回落至8天附近,但可提负空间有限。

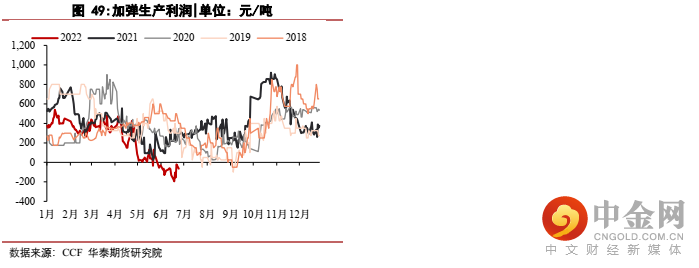

聚酯开工受限

免责声明:本文的信息由华泰期货整理分析,均来源于已公开的资料,文中的信息分析或所表达的意见并不构成对投资的建议,投资者因文中意见所做的判断,以及有可能产生的损失自行承担。期货期权交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。

举报电话: 13816368049