梁中华

海通宏观首席分析师

S0850520120001

投资要点

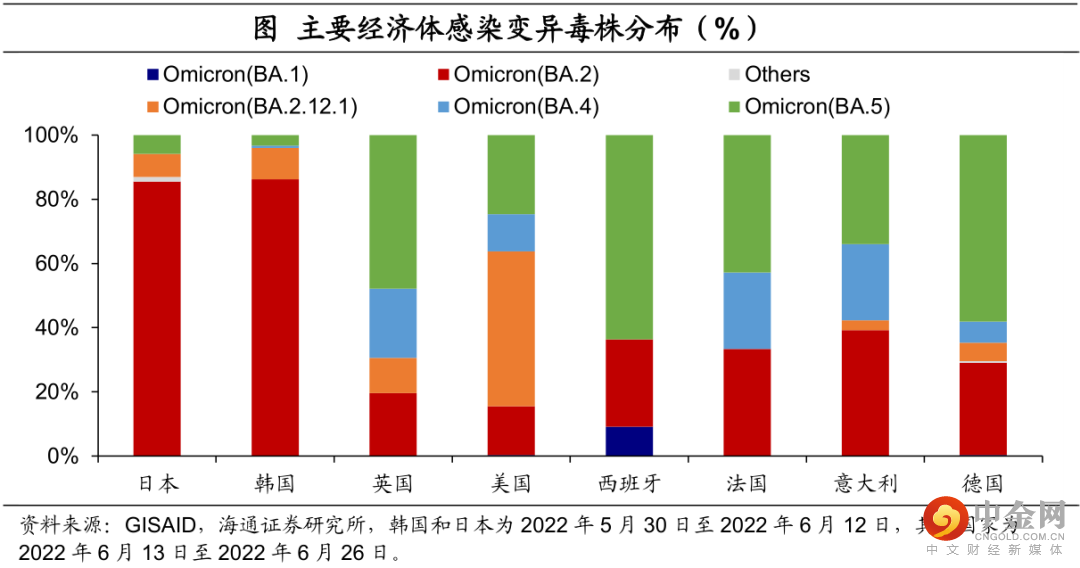

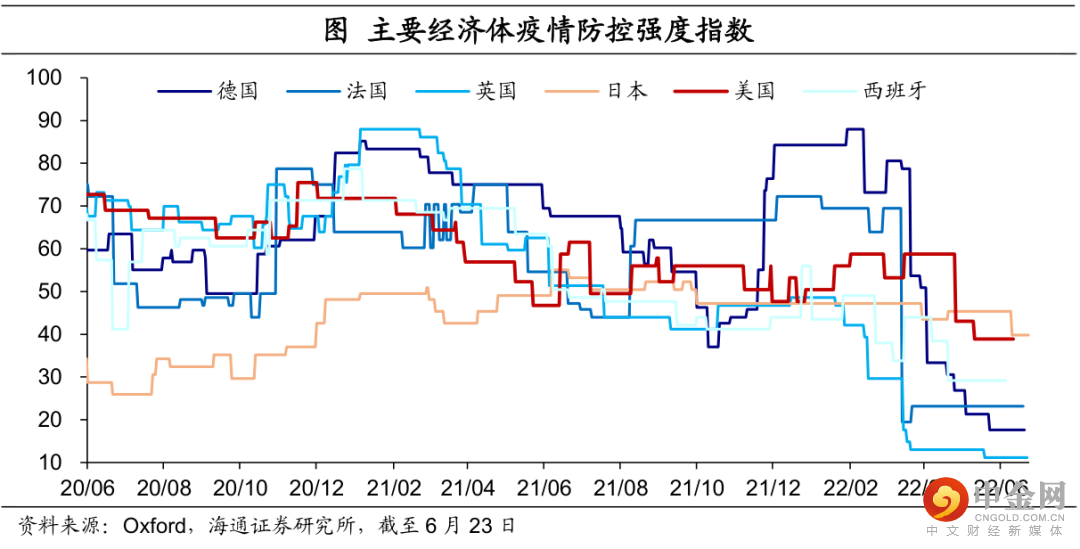

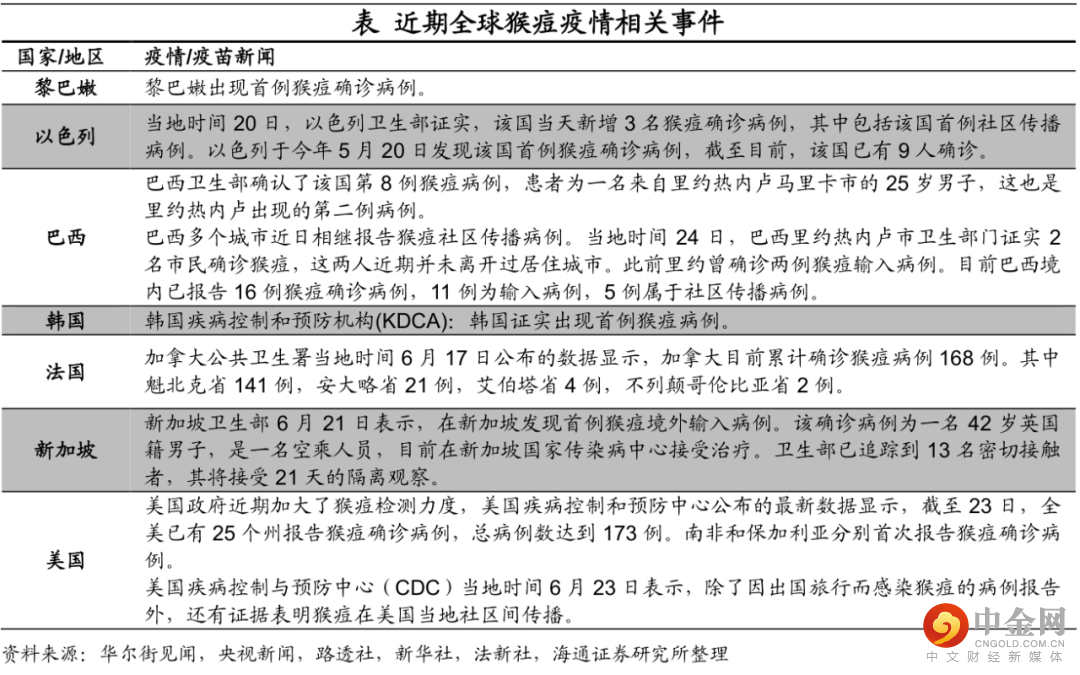

疫情与疫苗追踪:截至 6 月 24 日,美国日均死亡病例小幅缓解,住院病例继续小幅上升,但仍保持低位。而欧洲疫情继续反弹,这或与 BA.4 和 BA.5毒株的快速传播有关,特别是 BA.5 毒株,西班牙已超过 6 成,德国也接近 6成,英国接近 5 成。东南亚国家疫情持续分化。

政策:俄罗斯通过平行进口法;意大利延长现行降低燃油价格措施至 8 月 2日。墨西哥加息 75BP;捷克加息 125BP;巴拉圭加息 50BP。

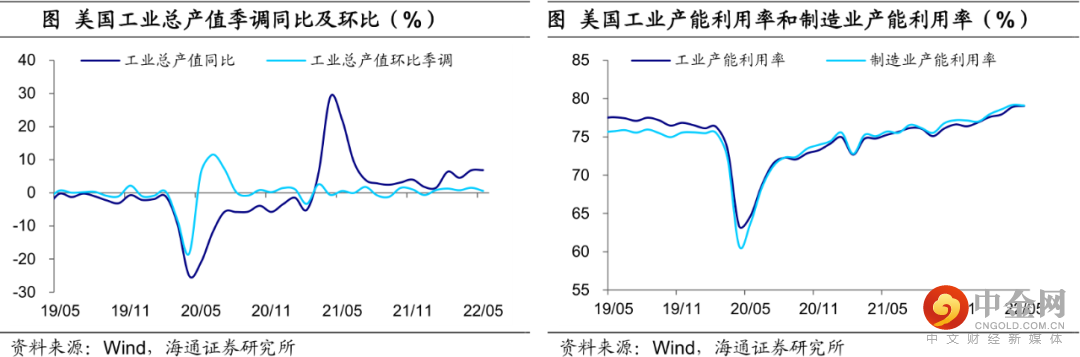

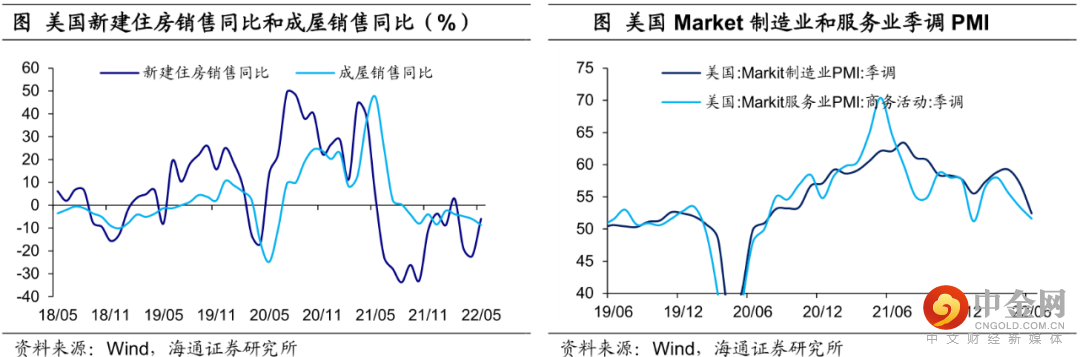

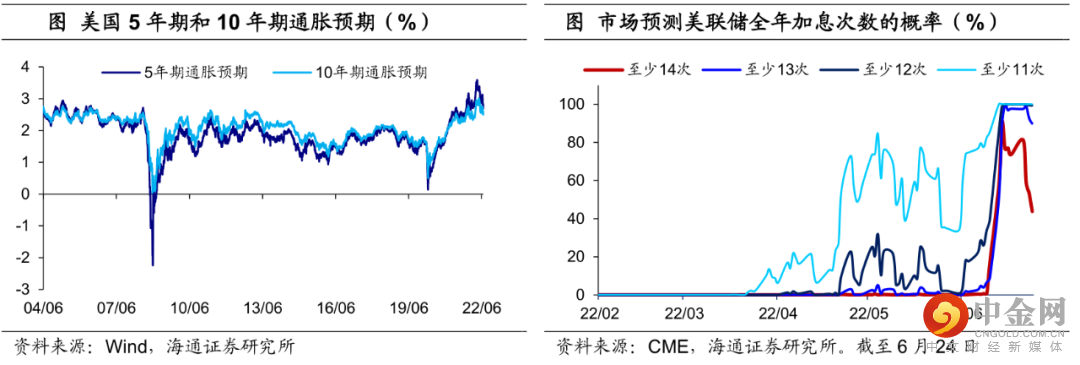

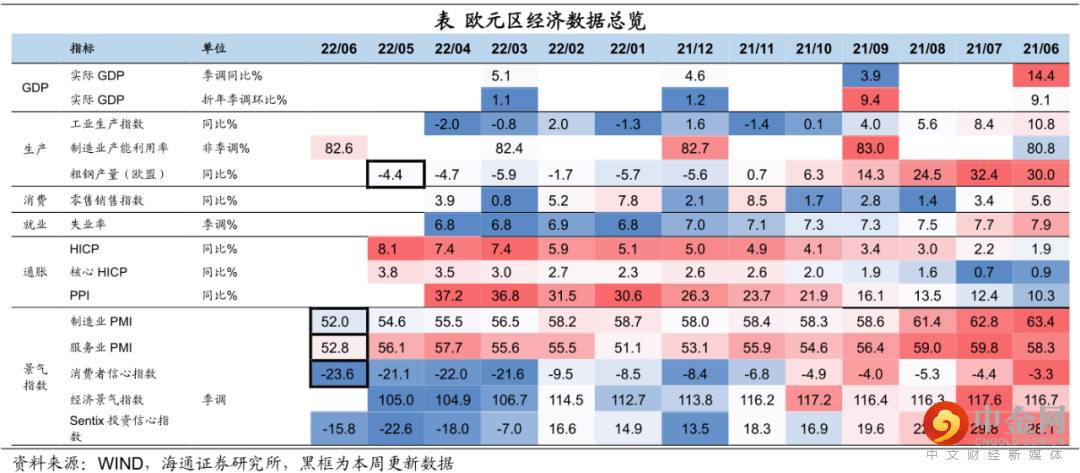

经济:美国生产增长仍强,5 月美国工业总产值同比增长 6.9%,5 月工业产能利用率为 79.0%。美国房产销售下降,5 月美国新建住房销售折年季调同比-6.0%,成屋销售折年季调同比-8.6%,或与抵押贷款利率的持续增长等因素有关。美国景气指数持续下降,6 月美国 Market 制造业季调 PMI 指数为52.4,服务业 PMI 指数为 51.6,均较 5 月都有所下降。CME Group 数据显示,截至 6 月 24 日,市场预期全年加息次数 12 次的概率仍为 100%,而至少加息 13 次的概率回落至 86.8%。美债收益率回落至 3.13%,主因美债实际收益率回落,通胀预期也有所回落。欧洲粗钢产量下降,5 月欧盟 28 国粗钢产量当月同比为-4.4%,连续 6 个月为负,或与能源供应紧张以及生产成本抬升等因素有关。欧洲景气指数大幅下降,6 月欧元区 19 国制造业 PMI指数创 2020 年 8 月以来新低;6 月欧元区 19 国消费者信心指数也创历史新低。

1. 疫情与疫苗追踪:美欧疫情分化

BA.4和BA.5比例快速上升。截至6月26日,Omicron新变种BA.4和BA.5占变异毒株比重继续快速上升。根据GISAID的最新数据,在统计区间内,美国感染BA.2.12.1的比重小幅下降到48.3%,而BA.4和BA.5的比重则分别上升到11.7%和24.6%。欧洲主要国家感染BA.4和BA.5的比重更高、增长更快,特别是感染BA.5的比重,西班牙已超过6成,德国也接近6成,英国接近5成。

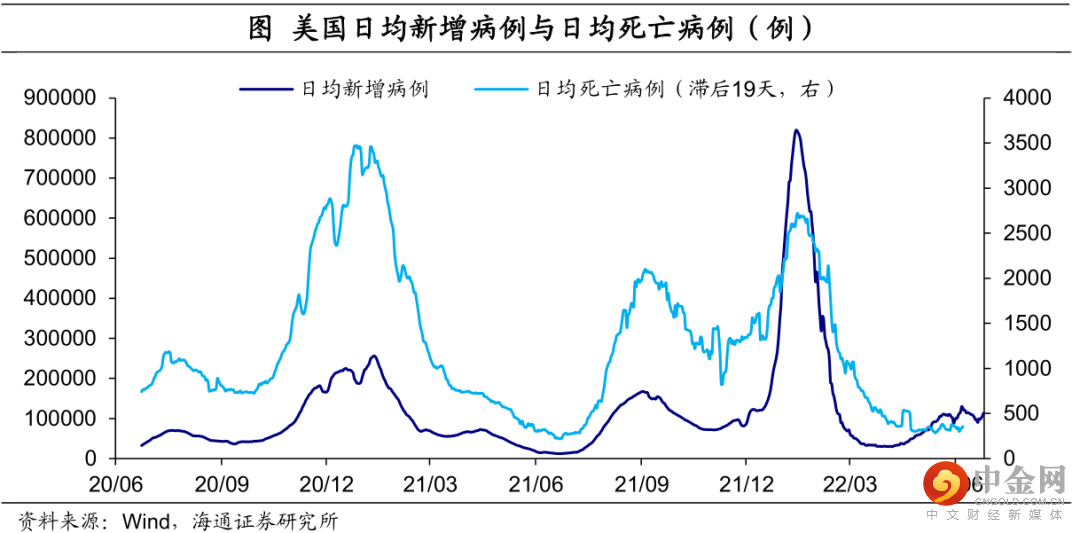

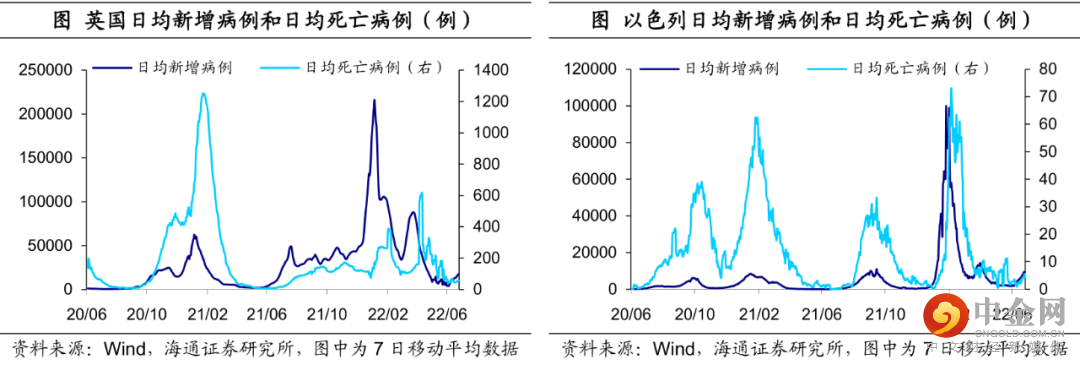

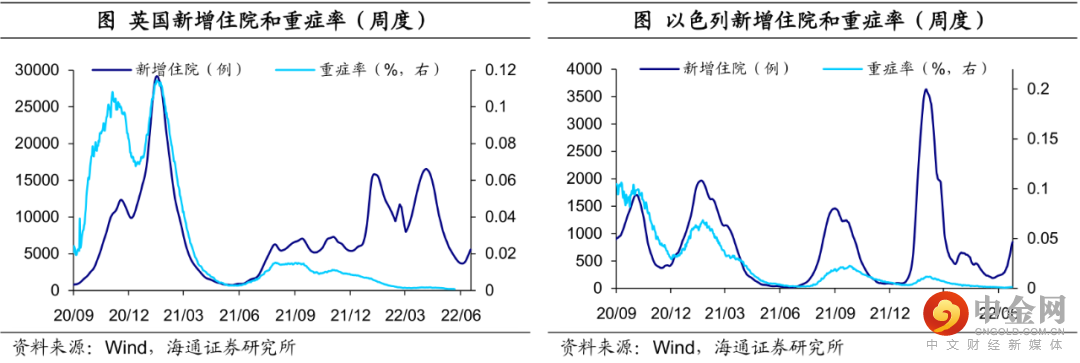

美国疫情有所缓解。截至6月24日,美国日均新增病例为10.6万例左右,较上一周微增2.4%;日均死亡病例下降至339例,较上一周减少8.3%。截至6月22日,新增住院人数增长至3.1万人,较上一周微增1.8%,增速继续放缓。此外,重症率仍然接近于0。

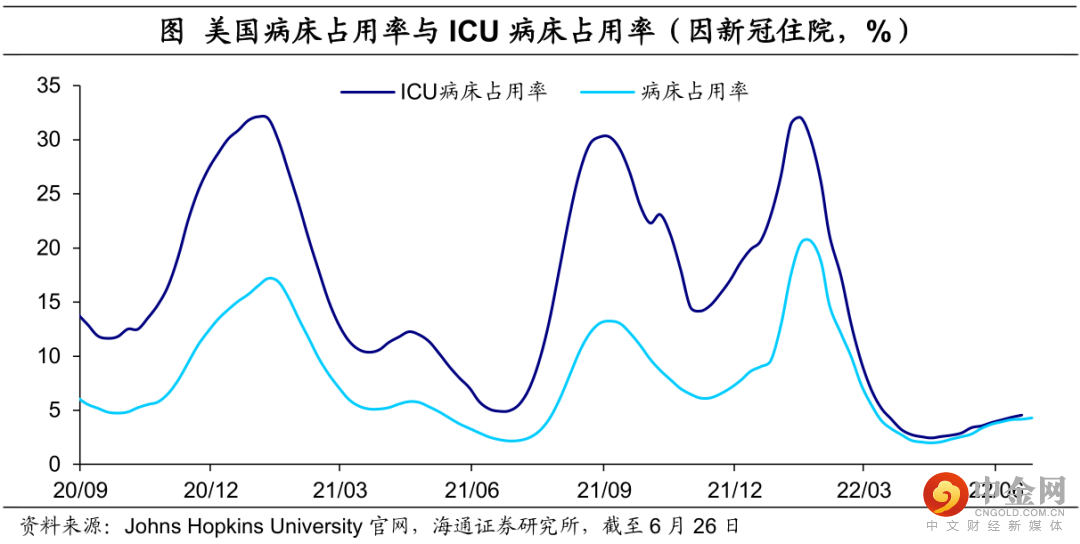

美国医疗负担小幅缓解。截至6月26日,美国住院病床占用率下降至75.8%,其中,因新冠住院占用率增长至4.3%;美国ICU病床占用率小幅下降至71.1%,其中,因新冠ICU占用率继续上行至4.6%。不过整体来看,仍在相对低位。

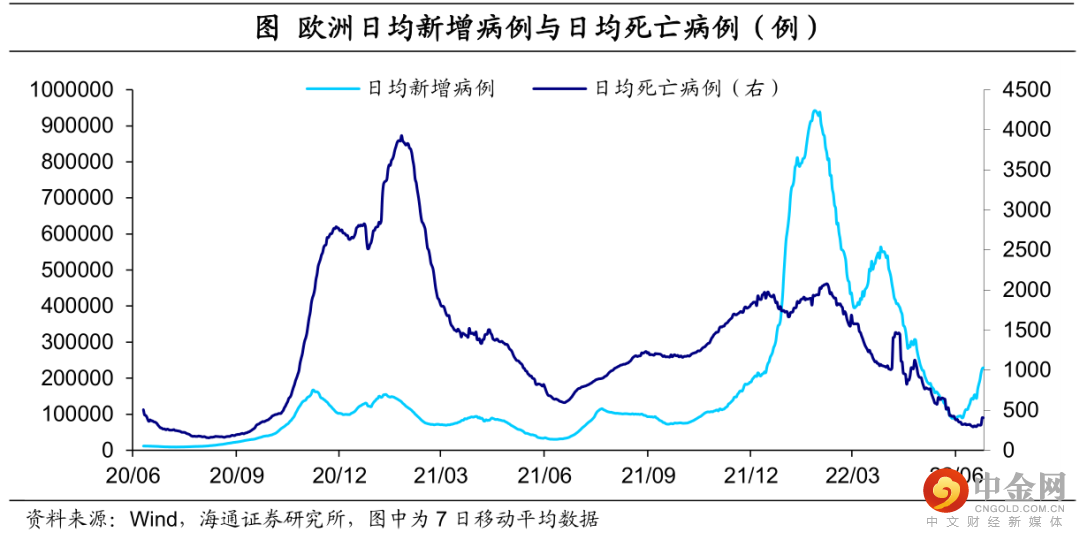

欧洲疫情持续反弹。截至6月24日,欧洲日均新增病例为22.6万例,较上一周增长47.0%;日均死亡病例较上一周增长33.1%至407例。截至6月24日,除俄罗斯外,欧洲主要国家新增感染病例都继续增加,相较上一周,英国、意大利、西班牙、法国和德国分别增加30.2%、60.4%、40.3%、33.2%和61.9%,而俄罗斯下降5.5%。这或与BA.4和BA.5毒株的快速传播有关。此外,欧洲主要国家死亡情况也有所恶化。

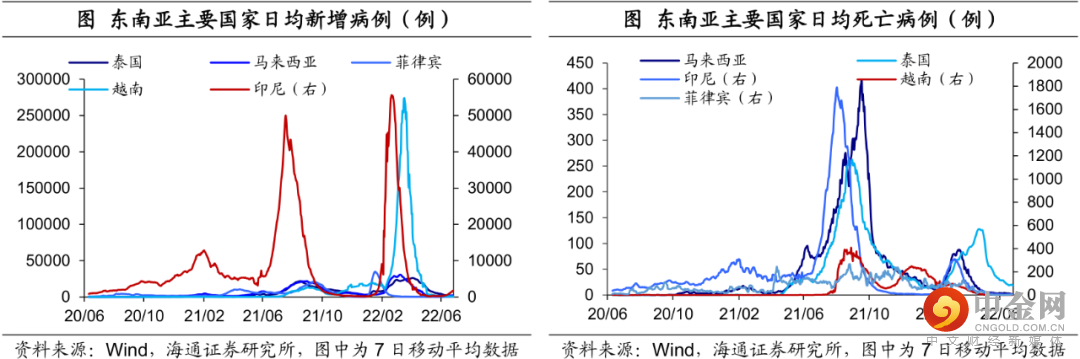

东南亚疫情继续分化。截至6月25日,东南亚主要国家疫情继续分化,印尼、菲律宾和马来西亚日均新增病例较上一周分别增加69.5%、59.8%和10.9%,泰国和越南则分别减少0.9%和1.3%。

2. 政策:俄罗斯通过平行进口法

俄罗斯通过平行进口法。6月22日,俄罗斯联邦委员会通过了平行进口法,根据该法律俄罗斯可以按照清单合法平行进口部分外国商品,且不需要提前得到商品版权所有者的同意。该法律于21日得到了俄罗斯国家杜马的批准,俄罗斯工业和贸易部于3月公布了平行进口外国商品清单。21日,俄罗斯国家杜马主席沃罗金表示,该法律的制定是为了在西方国家制裁俄罗斯的条件下保护俄罗斯经济和公民的利益,有助于稳定清单上商品的价格。

意大利延长现行降低燃油价格措施至8月2日。6月24日,意大利经济与财政部长佛朗哥、生态转型部长钦戈拉尼共同签署法令,将现行降低燃油终端销售价格的措施延长至8月2日。该措施规定每升汽油、柴油、液化石油气和天然气的终端价格降低30欧分。

墨西哥加息75BP。墨西哥央行加息75BP至7.75%,自2021年6月加息以来,累计加息9次,累计加息375BP。

捷克加息125BP。捷克央行将关键利率提高125个基点至7.0%,自2021年6月加息以来,累计加息9次,累计加息675BP。

巴拉圭加息50BP。巴拉圭央行加息50个基点至7.75%。

3. 美国:生产增长仍强

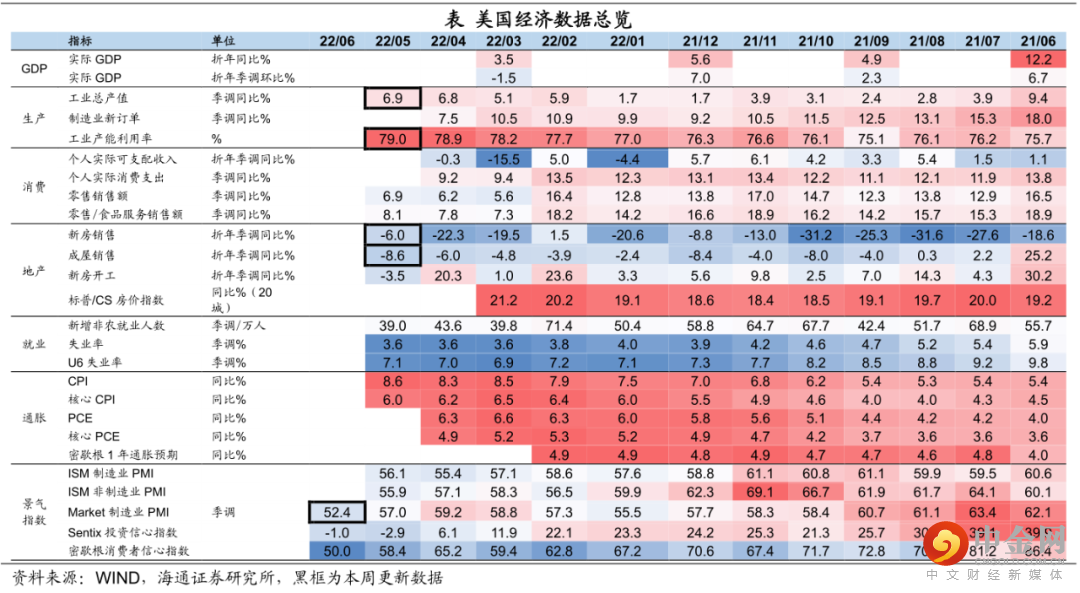

生产增长仍强。5月美国工业总产值同比增长6.9%,季调环比增长0.6%。5月工业产能利用率为79.0%,制造业产能利用率为79.1%,基本与上一月持平。总体来说,生产仍保持较强的增长趋势。

房产销售下降。5月美国新建住房销售折年季调同比-6.0%,成屋销售折年季调同比-8.6%。新建住房和成屋销售中位价分别同比增长15.0%和14.8%,但新建住房中位价环比为-1.3%。房产销售的持续下降或与抵押贷款利率的持续增长等因素有关。截至6月23日,美国30年期抵押贷款利率已经上升至5.81%,为2008年11月以来新高。

景气指数持续下降。6月美国Market制造业季调PMI指数为52.4,服务业PMI指数为51.6,均较5月都有所下降,其中制造业景气指数下降幅度更大,或与通胀持续在高位有关。

通胀预期回落。截至6月24日,美国5年、7年、10年期通胀预期,分别较上周末(6月17日)下行5、7、6个BP。CME Group数据显示,截至6月24日,市场预期全年加息次数12次的概率仍为100%,而至少加息13次的概率回落至86.8%,其中, 7月加息75BP的概率为八成,较上周末有回落。

美债收益率回落至3.13%。截至6月24日,美国10年期国债名义收益率回落15BP至3.13%。主因美债实际收益率回落,截至6月24日,美债10年期实际利率下行至0.57%。往前看,通胀仍是美国主要矛盾,美联储年内加息的步伐大概率不会停止,美债利率大概率继续上行。

4. 欧洲:景气大幅下降

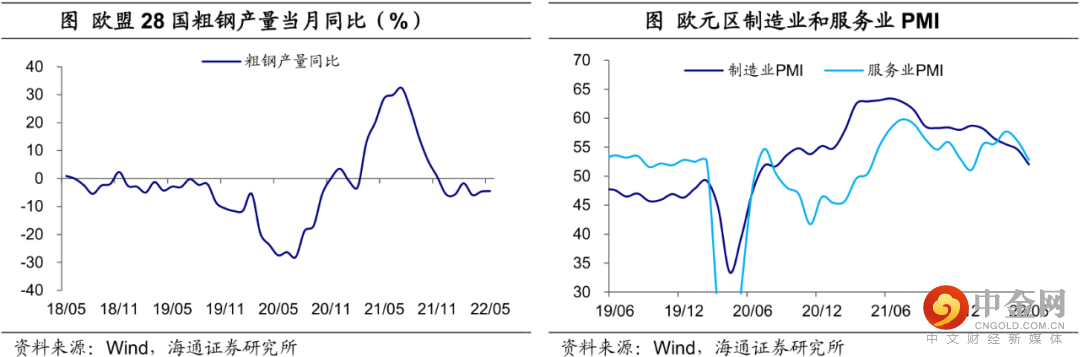

粗钢产量下降。5月欧盟28国粗钢产量当月同比为-4.4%,连续6个月为负。粗钢产量的持续下降或与能源供应紧张以及生产成本抬升等因素有关。

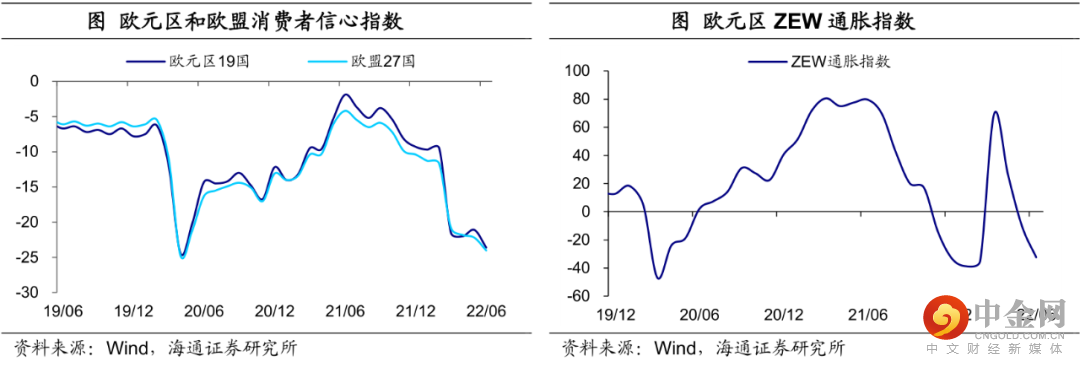

景气指数大幅下降。6月欧元区19国制造业PMI指数为52.0,创2020年8月以来新低;服务业PMI指数为52.8,较上月大幅下降。6月欧元区19国消费者信心指数为-23.6,欧盟27国消费者信心指数为-24.0,均创历史新低。

举报电话: 13816368049