外汇市场正在调整,以适应以下现实:如果经济衰退是控制通胀的代价,政策制定者可能会容忍经济衰退

这预示“避险”货币将跑赢“逐险”货币,而且经济增长与外汇的相关性可能会减弱

我们认为风险平衡倾向于美元走强

| 我们的战术观点 | 短期方向 | 目前 | 此前 | |

| 美元 | 我们认为,未来几周美元仍有一定的重新上涨空间。支持我们这预判的理由仍是美联储预期进一步转向鹰派及美元对全球经济衰退担忧加剧作出反应。美国6月消费价格指数(7月13日发布)可能是外汇市场的关键转折点。如果通胀数据仍然很高,可能会促使美联储在7月26-27日的联邦公开市场委员会(FOMC)会议上再次大幅加息75个基点,即使这一点已基本反映在市场价格中。除7月的政策决定外,高通胀也将以其他方式推动美元上涨。根据美联储最新指引,高通胀会降低美国经济活动减弱的迹象对美联储利率预期的影响。7月6日公布的6月联邦公开市场委员会会议纪要可能会强化以下信息,即主导美联储政策辩论的是通胀,而不是经济活动。最后,我们认为,对美元可能产生更大不利影响的经济数据是6月就业报告(7月8日公布),而不是采购经理人指数走弱或信心下降。 | 美元指数^ | ↑ | ↑ |

| 欧元 | 过去几个月,欧美2年期利差朝着对欧元有利的方向大幅波动。对于欧洲央行在7月21日召开的会议,市场已经消化29个基点的加息预期(彭博资讯,2022年6月24日),这意味着欧洲央行可能加息25个基点,并有可能做出更加鹰派的决定。然而,我们认为,如果市场对利率重新定价,欧元可能面临下行风险。在能源挑战和新冠肺炎病例上升的背景下,欧元区经济的脆弱性显而易见。更重要的是,我们的研究表明,目前影响欧元兑美元的主要因素是风险偏好和资金流动。随着市场日益关注经济衰退风险,欧元对风险偏好的日益敏感对欧元多头而言不合时宜。最后,如果欧洲央行降低市场分化风险的新政策工具低于预期,可能会给欧元带来下行风险。总而言之,我们预计欧元在未来几周会走软。 | 欧元兑美元 | ↓ | ↓ |

| 英镑 | 我们预计英镑在未来几周会走软。市场几乎完全消化英格兰银行在8月4日和9月15日(彭博资讯,2022年6月24日)会议上各加息50个基点的预期,而我们的经济学家预计单次加息的幅度只有25个基点。如果后者的预测正确,那么随着市场对利率重新定价,英镑将面临温和的下行风险。但英镑面临的更大挑战可能来自全球经济增长放缓担忧引发的避险情绪。最后,到目前为止,外汇市场对英国与欧盟紧张关系的关注度极低。这种情况可能会改变,但我们预计目前不会。 | 英镑兑美元 | ↓ | ↓ |

| 日元 | 我们预计,考虑到美日货币政策分歧和日元汇率未充分计入全球经济衰退的风险,美元兑日元未来几周可能以盘整走势为主。在其他十国集团央行收紧货币政策之际,日本银行是个例外。7月21日的日本银行会议可能再一次不会刺激日元上涨。日本财务省似乎也即将对外汇市场进行干预。 | 美元兑日元 | → | → |

| 瑞士法郎 | 瑞士国家银行在6月16日的会议上出人意料地决定加息50个基点,并暗示未来还会加息,这改变了市场对瑞士法郎的看法。这也大大降低了央行干预外汇市场以阻止瑞士法郎走强的可能性。所有这一切都使瑞士法郎成为越来越有吸引力的“避险”货币。下一次会议要到9月22日才会召开。市场可能还想知道,央行是否有可能在两次会议之间加息。目前瑞士法郎的另一个优势是其“避险”吸引力,但我们认为目前美元兑瑞士法郎汇率水平似乎很难让人太过兴奋。 | 美元兑瑞士法郎 | → | → |

| 加元 | 我们预计美元兑加元将会上涨,主要是因为我们看涨美元。加拿大银行可能会在7月13日加息75个基点,且联邦公开市场委员会在两周后也会采取类似举措。我们认为,相对利率(尽管短期有利于加元)目前对市场影响力不大,但风险偏好并非如此。我们的研究表明,在过去一个月里,加元是与风险偏好相关性最高的十国集团货币,得分超过其他典型“逐险”货币。如果市场更加关注经济衰退风险,那么避险情绪可能依然显著,且油价可能会下跌。加元面临的双重打击意味着美元兑加元不太可能下跌。不排除美元兑加元上涨的可能性,尤其是如果美国6月消费价格指数超过预期的话。 | 美元兑加元 | ↑ | ↑ |

| 澳元 | 由于风险偏好(在市场担忧经济衰退和全球经济增长放缓的背景下)仍然是推动该货币对的最重要因素,我们预计澳元兑美元短期将会下跌。国内方面,6月消费价格指数预期跃升至6.7%,为2008年7月以来的最高水平(彭博资讯,2022年6月16日)。我们的经济学家预计,继6月加息50个基点之后,澳大利亚储备银行将在7月5日的会议上再次加息50个基点,但利率市场已基本上消化这一预期。换句话说,这次即将召开的会议可能不会刺激澳元上涨,除非澳大利亚储备银行愿意采取超出市场预期的更鹰派的行动。 | 澳元兑美元 | ↓ | ↓ |

| 新西兰元 | 由于全球经济增长放缓应会进一步加剧新西兰元下行压力,我们预计新西兰元兑美元将在未来几周小幅回落。从低于预期的第一季国内生产总值到第二季消费者信心,有迹象表明国内经济增长可能放缓。全球经济增长放缓也将进一步加大新西兰元的下行压力。对于7月13日的新西兰储备银行会议而言,50个基点的加息已经被市场消化。央行将不得不发出更加积极的紧缩周期信号,才能推动新西兰元兑美元持续上涨,但考虑到目前的经济形势,这不太可能发生。但考虑到市场已经在做空新西兰元(如下页的汇丰银行新西兰元兑美元头寸指数所示),新西兰元的任何下跌都可能比较温和。 | 新西兰元兑美元 | ↓ | → |

注:^美元指数是衡量美元兑全球主要货币(包括欧元、日元、英镑、加元、瑞典克朗和瑞士法郎)汇率的指数或指标。资料来源:汇丰银行

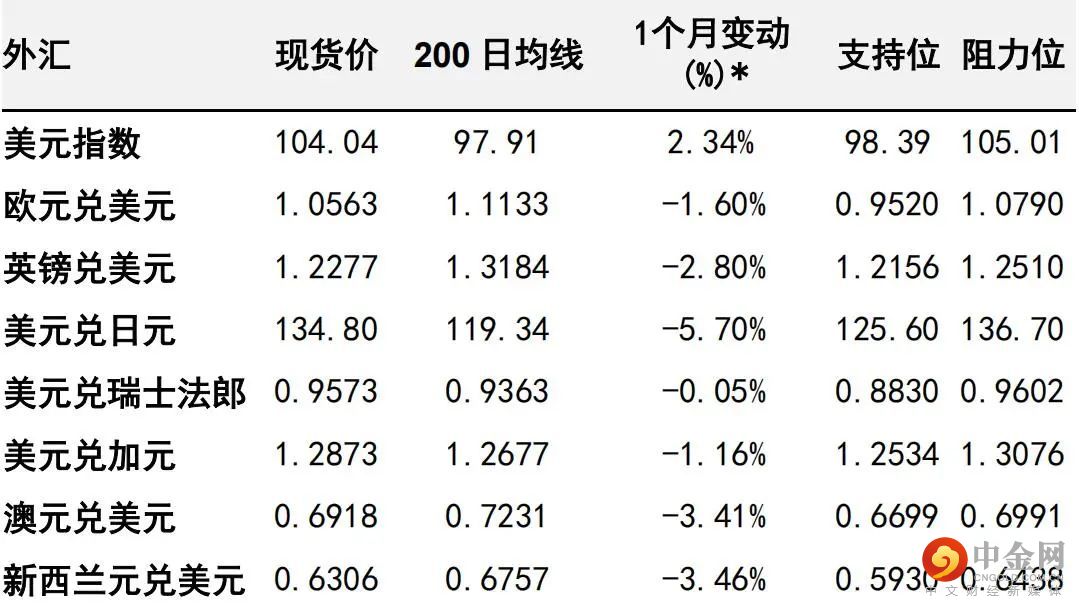

外汇数据概览

(从5月28日收盘至6月27日*)

注:*截至香港时间2022年6月27日12:17

资料来源:汇丰银行、彭博资讯

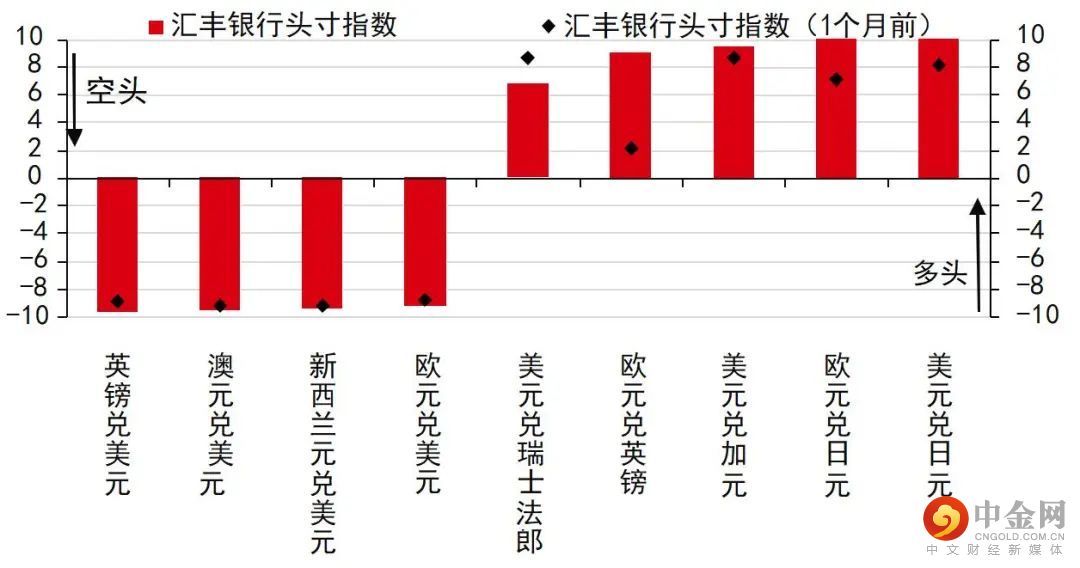

汇丰银行头寸指数

注:价格数据截至2022年6月21日市场收盘

资料来源:汇丰银行、彭博资讯

举报电话: 13816368049