您对本周行情有何高见?欢迎参与我们文末的小投票,投票后您也可以看到其他市场参与者的观点哦~

乌克兰钢铁制造商协会:2022年1-5月,乌克兰粗钢产量同比下降52.8%至424万吨;生铁产量同比下降53.3%至415万吨;钢铁总产量同比下降52.7%至379万吨。

世界钢铁协会消息:2022年第一季度全球不锈钢粗钢产量达到1445万吨,同比减少3.8%。

4月土耳其铁矿石进口总量为124万吨,较3月增长31.3%,同比增长24.6%。进口额同比下降4.5%至1.7651亿美元,环比增长57.5%。今年1-4月,土耳其的铁矿石进口量为375万吨,同比增长7.3%,其进口额与2021年同期相比下降了12.1%至4.8465亿美元。

2022年5月,中国粗钢产量为9660万吨,同比下降3.5%。印度粗钢产量1060万吨,增长17.3%。日本粗钢产量810万吨,下降4.2%。美国粗钢产量720万吨,下降2.6%。

加拿大统计局:加拿大4月份生产了513万吨铁精粉,环比下降5.2%,同比2021年4月增长9.5%。加拿大铁矿石生产商4月发运了342万吨铁精粉,环比增长15.1%,同比增长8.7%。

上周铁矿现货市场大跌后有所反弹。由于市场连续大跌后钢厂检修减产增多,矿石需求整体偏弱格局未改,市场交投冷清。临近周末,盘面反弹带动市场情绪好转,但贸易商出货依旧乏力。

库存方面,据Mysteel数据统计显示,上周全国45港口库存总量为12571.57万吨,环比降93.69万吨,降幅继续收窄;日均疏港294.55万吨,环比降11.68万吨。

上周全国建筑钢材市场大幅下跌。主要因为高温多雨天气致使的下游需求偏弱,叠加黑色系期货盘面连续下跌引发市场悲观情绪蔓延,多重因素叠加下建筑钢材价格震荡下行。

价格方面,螺纹全国各区域普遍下跌,跌幅在190-350元/吨之间,周整体跌幅为297元/吨。线材走势类似于螺纹,跌幅在180-350元/吨之间,周均价跌幅为280元/吨。

对于本周市场走势持震荡观点。因高温多雨天气仍将持续制约基建的需求力度;上周超预期下跌确认阶段性价格底部,价格继续下行阻力较大;钢厂亏损导致停产检修增多,后续供应量将显著收缩;商家普遍亏损导致挺价意愿较强。因此本周全国建筑钢材市场预计维持窄幅震荡。

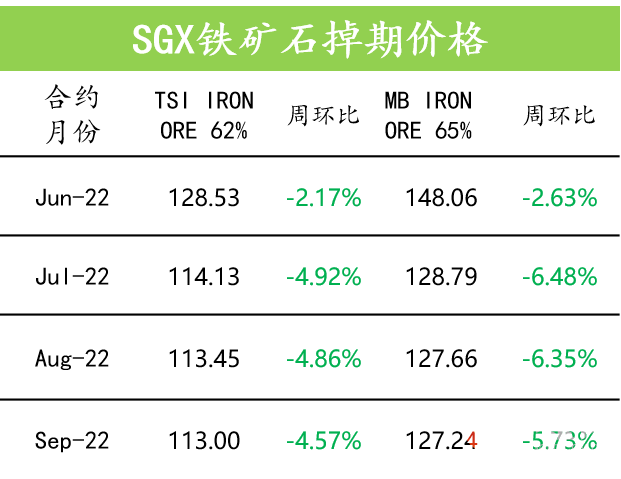

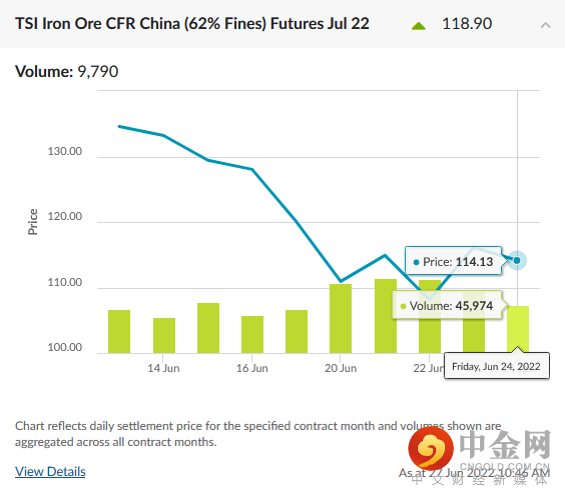

DCE大商所铁矿09月/22年 - SGX新交所铁矿09月/22年

在经历多日连续下跌后,“稳经济”政策逐步落实,市场悲观情绪得到一定释放,黑色市场终于止跌反弹。目前来看,虽然在盘面反弹带动下,现货市场表现也有所好转,但在当前高温天气下,下游需求整体偏弱的局面并未明显扭转。与此同时,钢厂利润压缩的负反馈已传导至原料端,随着近期钢厂检修减产增多以及压产政策逐步明朗化,矿石需求偏弱预期仍将对矿价反弹高度形成一定压制。建议短线反弹思路对待。

举报电话: 13816368049