本周市场展望

本周公布的5月份美国核心个人消费开支通胀数据为焦点所在

市场变动

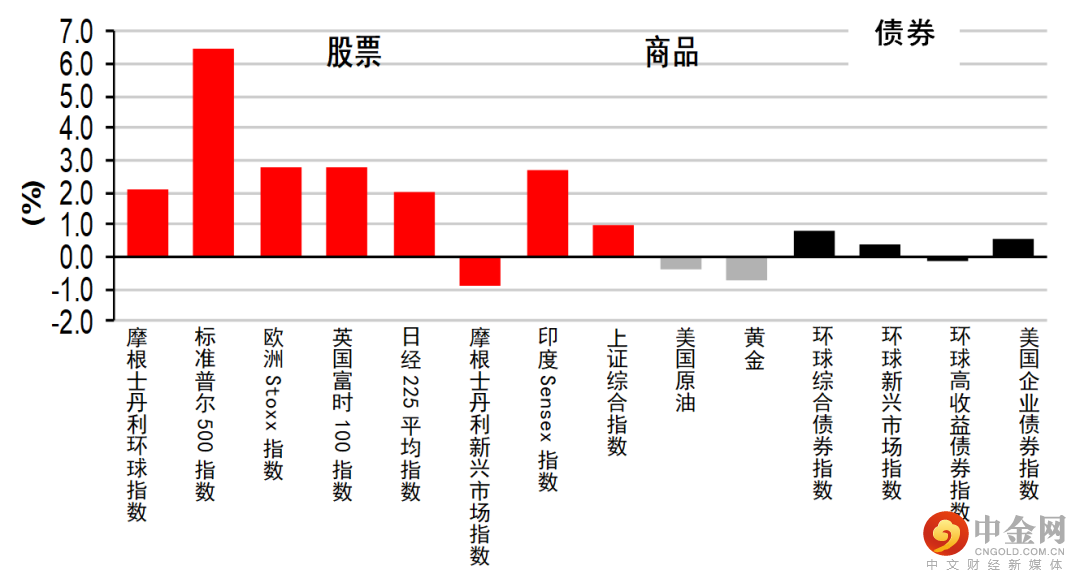

股票:美股上扬,受美国国库券息率回落和低位买盘支持

债券:美国国库券和欧洲债券上升,经济衰退的担忧加剧

商品:油价上周变动不大

市场走势

市场走势及主要变动

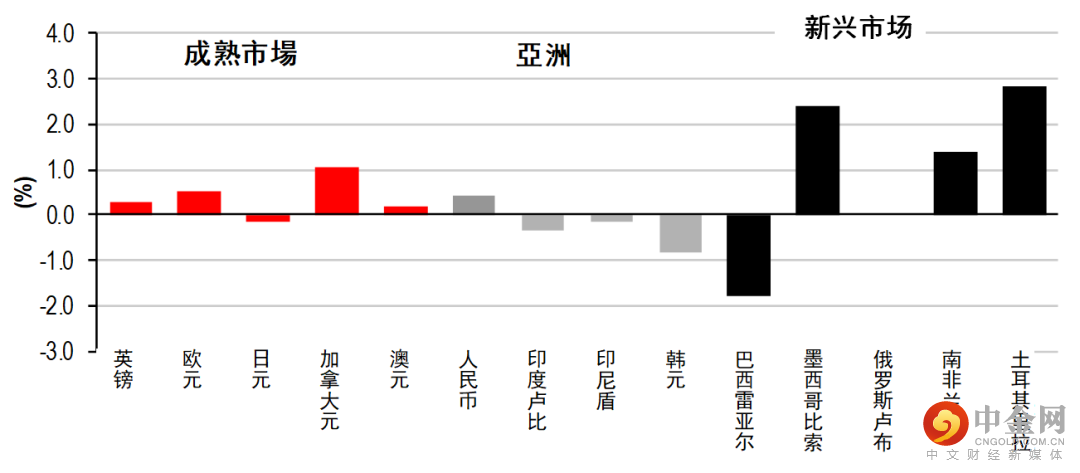

货币(兑美元)

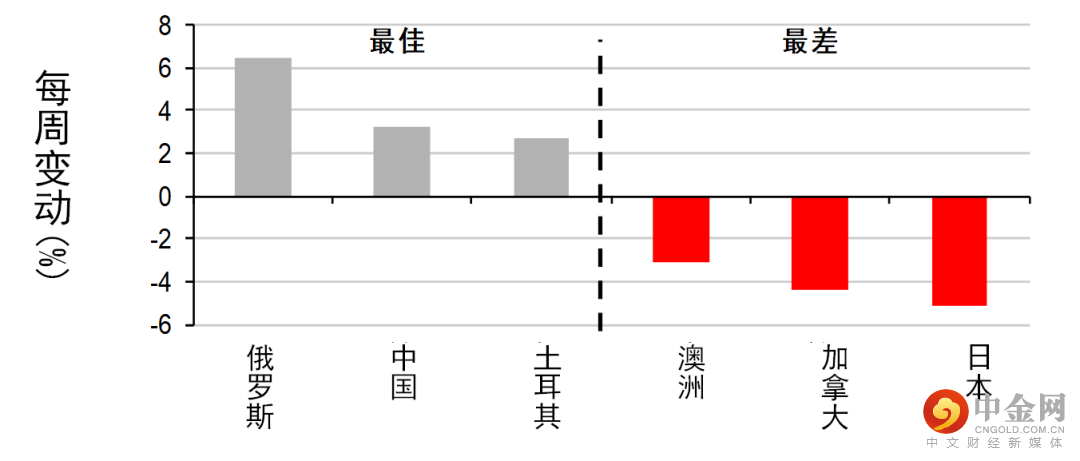

股票

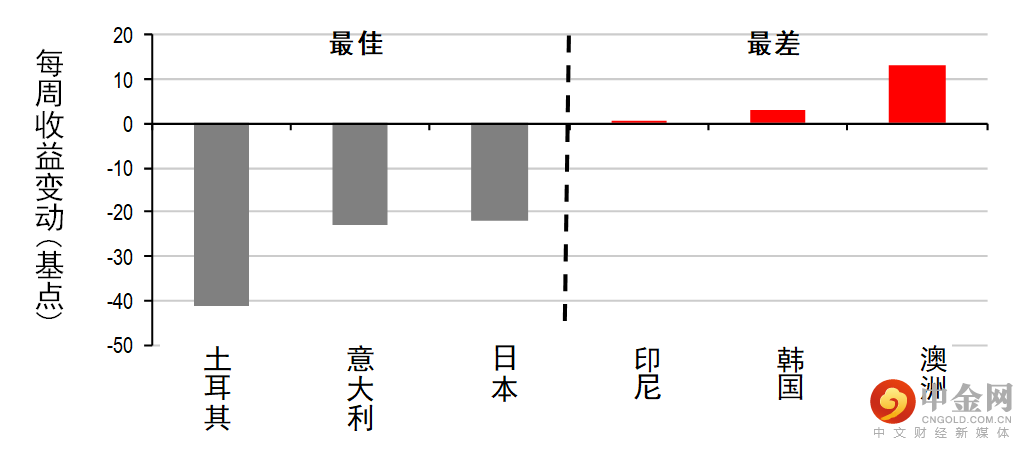

债券(十年期息率)

上周市场概况

宏观经济数据及市场事件

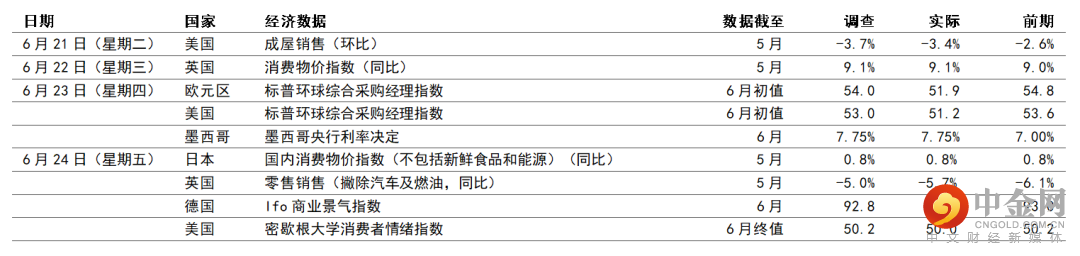

联储局主席鲍威尔承认如美国经济要「软着陆」将「极具挑战性」

标普环球美国综合采购经理指数在6月份微跌

墨西哥央行加息

美国联邦储备局(联储局)主席鲍威尔周三在众议院金融服务委员会上就货币政策作证,属为期两日会议的第一日。鲍威尔重申在面对通胀下持续加息的必要性,但当局将会在每次会议评估决定 ─ 这反映了在面对各种冲击时保持「灵活」的必要性。他亦强调美国经济依然非常强劲,有能力应付货币政策收紧。虽然鲍威尔承认经济有可能衰退,但他不认为目前经济衰退的可能性特别高。他亦承认要经济「软着陆」将「极具挑战性」,并警告美国通胀可能有难以减退的风险。5月份成屋销售减少3.4%(环比)至541万间(年率化),预期为跌3.7%(环比)。这使住宅转售速度恢复至疫情前三年的平均水平,反映按揭贷款成本增加和低库存问题持续,为房屋市场带来挑战。标普环球美国综合采购经理指数在6月份进一步微跌至51.2,低于预期的53.0。数字仍处于扩张区间,但为自2022年1月份 奥米克戎疫情导致数字减慢以来的最慢增长速度。服务业和制造业指针均下跌,通胀、材料短缺和金融环境紧张削弱了需求。这也导致就业增长放缓、投入品价格稍为回落及订单积压减少。6月份密歇根大学消费者情绪指数的终值向下修订至50.0,预期分项指数(47.5)的升幅被现况指数向下调整(53.8,预期为55.4%)所抵消。重点是备受关注的家庭5至10年期通胀预期指标由初值3.3%(同比)向下调整至3.1%(同比)。

欧洲方面,英国5月份消费物价指数通胀由9.0%微升至9.1%(同比),表现符合预期。燃料和食品价格上涨仍然是通胀的主因,但近月物价压力变得更为广泛。展望未来,由于电费上涨,预期通胀将在10月份见顶。英国央行目前预测10月份通胀将达到11%的高位。英国零售销售(撇除汽车燃料)跌0.7%(环比),同比数字略低于预期的跌5.7%。高通胀导致消费信心急跌,现时水平低于先前的衰退期。欧元区标普环球综合采购经理指数由5月份的54.8,大跌至6月份的51.9。跌势反映区内气氛下行,因与俄罗斯在天然气供应方面的紧张局势恶化,且商品价格普遍上涨。

如预期所料,墨西哥央行将隔夜政策利率上调75个基点至7.75%。政策官员亦将通胀预期大幅上调至2023年第三季,并表示如通胀前景风险仍然「严重倾向」上行,可能需要在即将举行的会议上作幅度相若的加息。

日本5月份核心消费物价指数通胀(撇除新鲜食品)升2.1%(同比),与4月份持平,受惠于政府补贴限制了能源价格升幅,但数字连续第二个月高于日本央行2%的目标水平。日本央行偏好的核心通胀指标(撇除所有新鲜食品和能源)在5月份也将保持在0.8%(同比)。

本周市场展望

宏观经济数据及市场事件

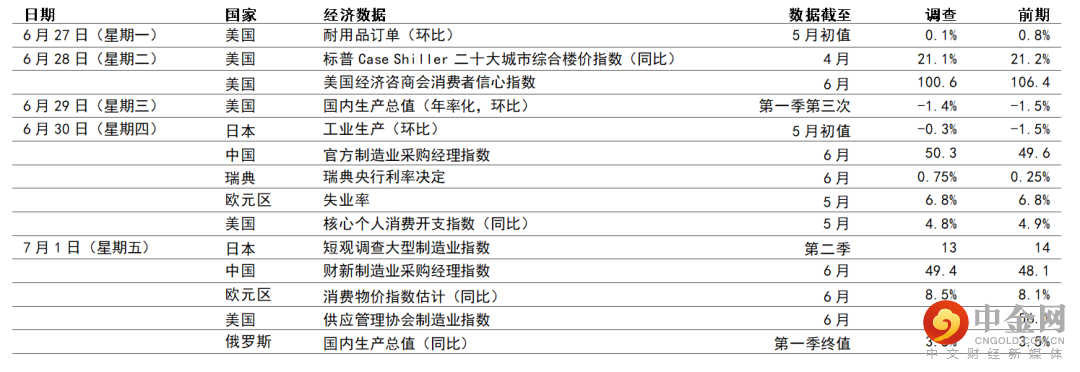

本周公布的5月份美国核心个人消费开支通胀数据为焦点所在

预期6月份欧元区通胀将达到8.5%(同比)的新高

美国

预期5月份核心个人消费开支平减指数的月度增长为0.7%,主因为油价上涨,导致汽油价格持续上升。食品价格也应升幅强劲。核心数据(联储局偏好的通胀指标)预期升0.5%(环比),此幅度与联储局进一步收紧政策的情况吻合。

预期5月份耐用品订单放缓至0.1%(环比),这或许是反映运输货品减少,因撇除运输货品的订单预期将大增0.4%(环比),反映经济中的货品范畴持续强势。

6月份美国经济咨商会消费者信心指数可能下降。通胀持续上涨,可能延长2021年中以来信心的下行趋势。然而,信心水平普遍仍高于环球金融危机后的增长期,与欧元区和英国数据的欠佳表现对比鲜明。

欧洲

欧元区方面,预期6月份消费物价指数通胀将达到8.5%(同比),为欧元区新高。按月计算,预期物价升0.6%(环比),能源和食品价格可能急升。核心消费物价指数可能在6月份录得3.9%(同比)升幅,整体水平与英国和美国相若(仍然较后两者低),但欧洲央行政策官员仍然认为过高。

预期5月份欧元区失业率将企稳在6.8%。数字低于疫情前水平,反映劳动市场持续强劲和紧张。由于实际收入受挤压和消费信心下降,面对衰退担忧日益加剧,就业仍然是值得留意的重要变量。

日本

日本央行第二季短观调查大型制造业指数可能连续两季轻微恶化,由第一季的14跌至13,因投入成本上涨和日元疲弱。另一方面,大型非制造商可能受惠于经济重新开放,指数由第一季的9升至第二季的14。

市场变动

股票:美股上扬,受美国国库券息率回落和低位买盘支持

美股上周上扬,科技股表现领先,因政府债券息率回落,增加了未来盈利的吸引力。股市在近期大跌后,也有出现低位买盘的迹象。整体而言,标普500指数升6.4%,科技股主导的纳斯达克指数升7.5%。加拿大S&P/TSX综合指数升0.7%。

欧洲股市上周也报升,因债券息率下降,且受低位买盘支持,这盖过了经济衰退的担忧。整体而言,道琼斯欧洲50指数升2.8%,德国DAX指数表现落后(跌0.1%),市场担心俄罗斯的天然气供应。

多数亚洲股市上周表现波动,收市报升,市场担心为应付通胀高企而进取地收紧货币政策,将推动美国和环球经济陷入衰退,这在近期引发抛售,但其后出现一些低位买盘。在一些市场,对利率和增长敏感的科技股大跌,其中科技股主导的韩国和中国台湾为区内表现最差市场。另一方面,宽松货币政策立场为日本和中国内地股市带来一些支持,后者的防疫限制放宽,加上财政、信贷和房地产政策进一步宽松,经济有逐步复苏迹象带来了支持。市场亦憧憬平台公司的监管力度有望放缓,这支持了香港恒生科技指数。印度股市上周也报升。

债券:美国国库券和欧洲债券上升,经济衰退的担忧加剧

美国国库券上周上升,一些经济数据疲弱,且联储局收紧政策打击实体经济的担忧持续,使投资者预期衰退风险增加。整体而言,十年期国库券息率跌9个基点至3.14%。

欧洲政府债券也急升,经济衰退的担忧加剧。基准的德国十年期政府债券息率跌22个基点至1.44%,而风险较高的意大利政府债券表现稍为落后(十年期息率跌15个基点至3.44%),欧洲央行计划协助控制息差的不确定性。

商品:油价上周变动不大

油价上周变动不大,经济增长预期减弱造成需求担忧,且美国总统拜登再次致力削减燃料成本,惟被显示美国消费通胀预期下降,可能有助限制联储局收紧货币政策的幅度所抵消。整体而言,8月份美国油价跌0.4%至107.6美元。金价上周变动不大(跌0.7%至每安士1,827美元)。

到期日:2022年7月17日

举报电话: 13816368049