以下文章来源于华泰期货研究院,作者量化期权组

核心观点

■ 事件

2022 年 6 月 22 日,中国金融期货交易所发布《关于中证 1000 股指期货和股指期权合约及相关规则向社会征求意见的通知》,旨在听取市场建议,用以完善新产品中证 1000股指期货和股指期权的设计,满足市场参与者需求。

我们认为:

1. 中证1000股指期货有望取代中证500股指期货,成为对冲工具以及滚贴水的首选。

2. 随着宽基指数期货的扩容,基于宽基指数模拟行业指数,可以实现更为精细化的对冲。

▌ 中证1000指数

中证1000指数相比上证50、沪深300、中证500具有显著不同的特征

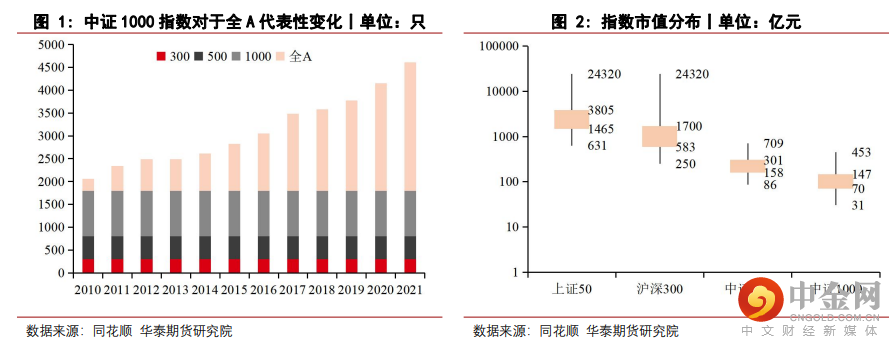

■市值分布

随着近年来IPO的快速扩容,宽基指数对于全A的代表性已经发生较大变化,如果说上证50与沪深300代表全A市场的头部股票,中证500代表肩部股票,那么中证1000代表的就是腰部以上股票。

从市值分布来看,上证50成分股集中在两千亿维度,沪深300成分股集中在一千亿维度,中证500集中在二百亿维度,而中证1000集中在一百亿维度。

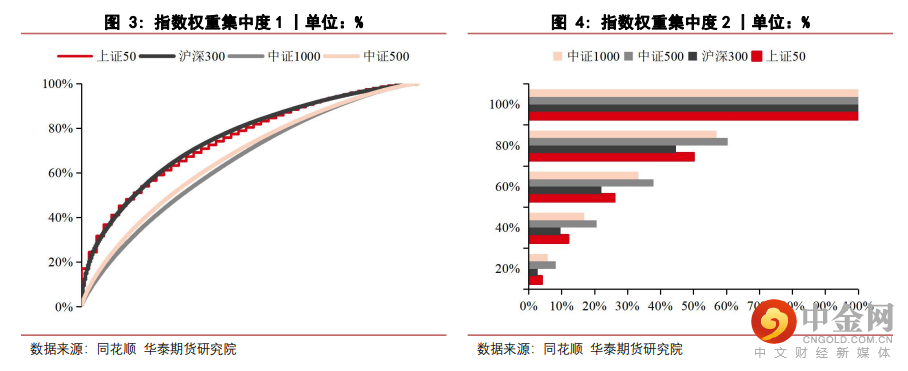

市值分布的差异性导致了各指数的权重集中度也存在较大差别,上证50与沪深300的权重较为集中,而中证500与中证1000的权重较为分散。

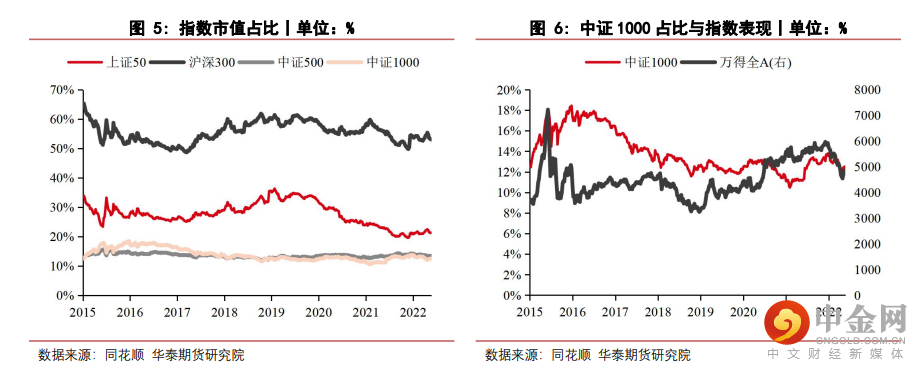

从市值占比来看,相比于上证50占比的持续下降,以及沪深300占比的大幅波动,中证1000近年来变化不大,其占全市场的比例长期保持在13%附近。

■行业分布

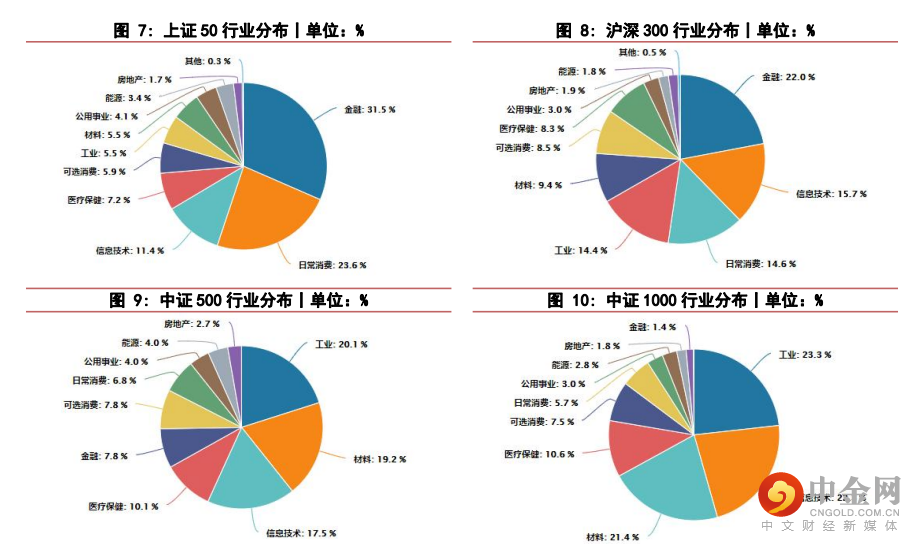

从行业分布来看,中证1000与中证500的行业分布较相似,在工业、信息技术、材料、医疗保健、可选消费等行业上的权重较高。

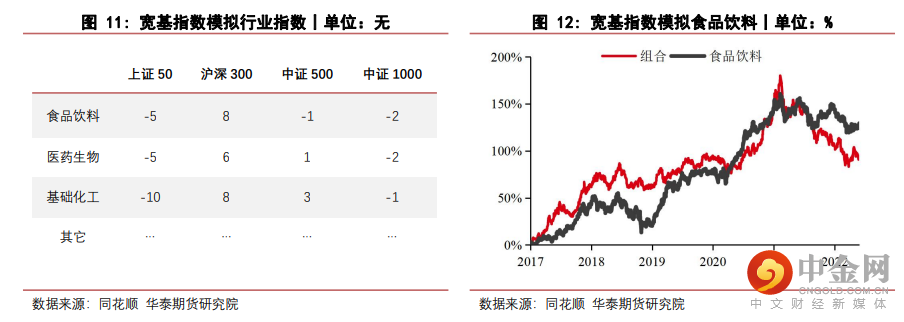

基于四个指数不同的行业权重,我们可以拟合想要表征的行业指数,例如食品饮料,我们可以通过做空上证50、中证500、中证1000,同时做多沪深300,尽可能剔除其它行业影响,构建只暴露食品饮料行业的组合。

■罗素2000

展望国际市场,我们认为从指数编制方案以及对市场的代表性来看,中证1000的代表性较为接近罗素2000。

罗素2000指数编制于1972年,相比中证1000上市时间更长。而从美股近50年走势(详见表格)来看,各宽基指数的走势差别不大,归根结底都是成分股企业自身的成长。

▌ 中证1000股指期货

中证1000股指期货有望取代中证500股指期货,成为对冲工具以及滚贴水的首选

■同一管理人500指增与1000指增

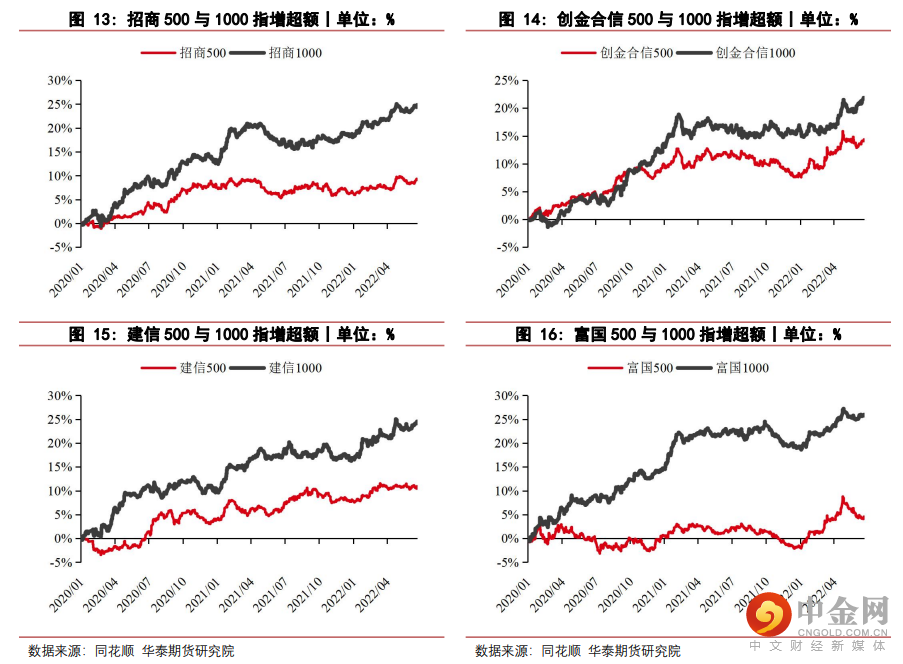

在目前中性对冲需求集中在IC上的背景下,我们认为随着中证1000股指期货IM的推出,IM有望取代IC,成为对冲首选。原因在于相较于中证500,投资者能够在中证1000相关股票池中获得更多超额收益,因而也会愿意付出更多对冲成本。

以公募为例,从同一管理人的中证500指数增强基金以及中证1000指数增强基金的超额收益情况来看,四个管理人的1000指增超额都显著跑赢500指增超额。

而随着对冲需求聚集到IM上,IM将会呈现出长期深度贴水的状态,预期相比目前IC的年化8%~10%贴水更深,而IC将由于对冲需求的减少,逐步恢复到3%~6%左右的年化贴水水平。

免责声明:本文的信息由华泰期货整理分析,均来源于已公开的资料,文中的信息分析或所表达的意见并不构成对投资的建议,投资者因文中意见所做的判断,以及有可能产生的损失自行承担。期货期权交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。

举报电话: 13816368049