中信资产配置委员会三季度投资观点和大类资产配置建议

尊敬的投资人:

“春生夏长,秋收冬藏,此天道之大经也。”适应周期、顺势而为,是古人留下的生活和处世之道,投资亦如此。

2022年以来,我们遇见了美联储加息的灰犀牛,也经历了证券市场的跌宕起伏。然而市场永远不会顾及投资者的情绪,只会随着经济规律周而复始、滚滚向前。我们永远无法预测市场,但是我们可以通过顺应市场规律,提升投资的胜率。

您一定想知道,在美联储加速收紧货币政策、欧美滞胀的经济大潮中,如何配置大类资产更有效?在下半年的全球经济环境中,中国资本市场将表现出什么趋势?在复工复产加快的进程中,哪些行业具有跑赢市场的潜质?在跌宕起伏的市场中,哪些风险需要回避?

中信资产配置委员会汇聚专业的力量,由中信集团旗下中信银行、中信证券、中信建投证券、中信信托、中信保诚人寿等金融子公司的顶级资产配置专家、首席经济学家、首席行业分析师组成专业团队,共同为您呈现《2022年三季度投资观点和大类资产配置报告》。

我们将与您一起洞察规律、洞见机遇,我们将陪伴您穿越周期,为您的财富管理保驾护航!

核心观点:

● 经历大幅调整后,4月份A股和港股估值均降到了历史低位,股票隐含的三年预期回报较为可观,疫情等风险因素有所改善,近期两地股市初步企稳。目前稳增长信号非常明确,政策力度不断加强,相信随着政策发力,先导性数据会逐渐体现出好转。我们认为A股和部分港股的盈利预期将进入环比改善的阶段,给市场进一步上行提供基本面支撑。从2-3年投资周期看,A股和港股有较高投资价值,建议适度增配权益资产。

● 中美长端债券利率已经倒挂,到年底时,中美政策利率可能也面临倒挂,对中国央行货币政策或形成掣肘,预计国内政策利率不会更低,意味着短债利率的下行空间已有限,而长端利率在稳增长预期下亦面临上行风险。目前,各期限的高等级信用债利率都降到了历史较低位置,债券未来半年的回报可能比较普通,建议适度减配中长久期债券。

● 去年4月份以来,黄金与日元走势明显背离以及与美元实际利率联动性降低,主要原因是供给紧张导致通胀压力飙升,随着通胀回落,黄金短期仍有调整风险,预计在1900-1700区间震荡,建议维持标配。

● 美元和美债利率逐步构筑中期顶部,人民币贬值较快的阶段大概率已过去,随着国内经济环比改善,预计中美长端债券利差重新走阔,人民币汇率大概率是趋向双向波动,投资者可按需购汇和结汇。

(一)债券

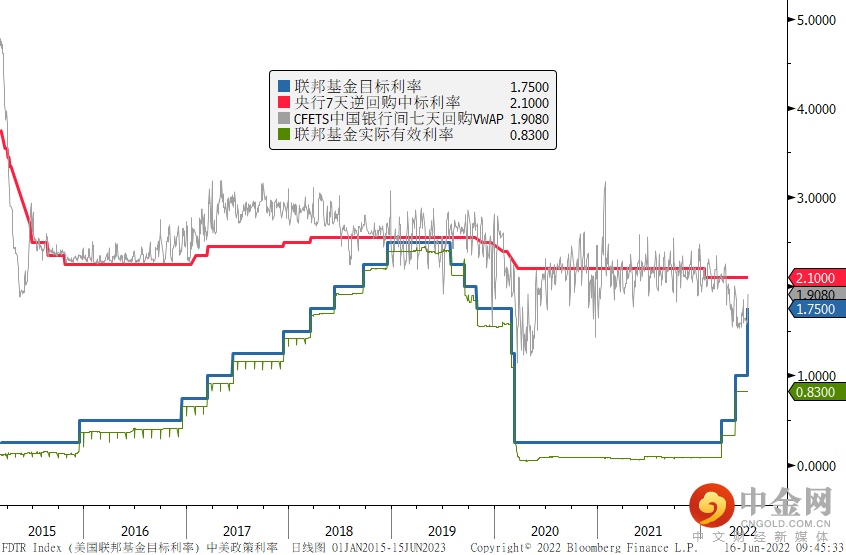

1、短久期债券:在经济增长回到正常轨道前,央行货币政策不太可能突然转向,资金利率大概率还是保持平稳,短端利率水平即便没有太多下行空间,上行风险亦有限,因此短债类高流动性资产维持标配即可,但是考虑目前利率的绝对水平已经比较低,建议投资者降低这类资产的收益预期。

数据来源:Bloomberg

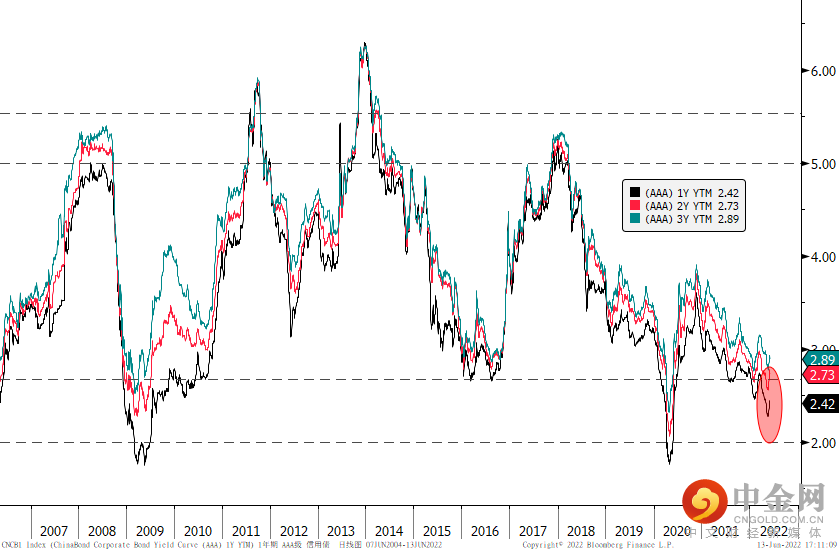

2、中长久期债券:鉴于目前各期限高等级信用债利率水平已经处于历史较低位置,在宽信用和稳增长的共识下,中长久期债券的风险调整后收益已显著下降,建议投资者减配部分债券资产,将这部分资金增配在权益类资产上。

数据来源:Bloomberg

(二)大中华股市

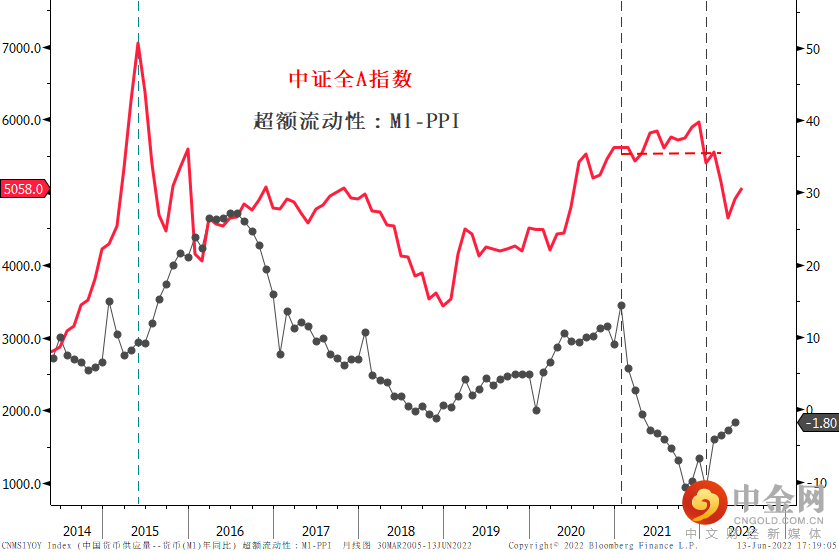

当前A股和港股估值均处于历史相对低位,具有较好的安全边际。如果国内疫情持续改善,在稳增长政策发力下,相信经济底部或已不远,企业盈利改善的能见度将进一步提高,5月份市场的表现已有体现。尽管市场筑底过程往往曲折和反复,而且疫情干扰的风险暂时不能完全排除,但是若将投资周期拉长至2-3年,目前是不错的布局机会,建议投资者逐步增配A股和港股资产。

数据来源:Bloomberg

(三)美股

美国金融环境收紧尚未结束,美股估值和盈利或面临双重挤压,预示着美股调整尚未结束,建议投资者暂时规避,待市场相对明朗后再做考虑。

数据来源:Bloomberg

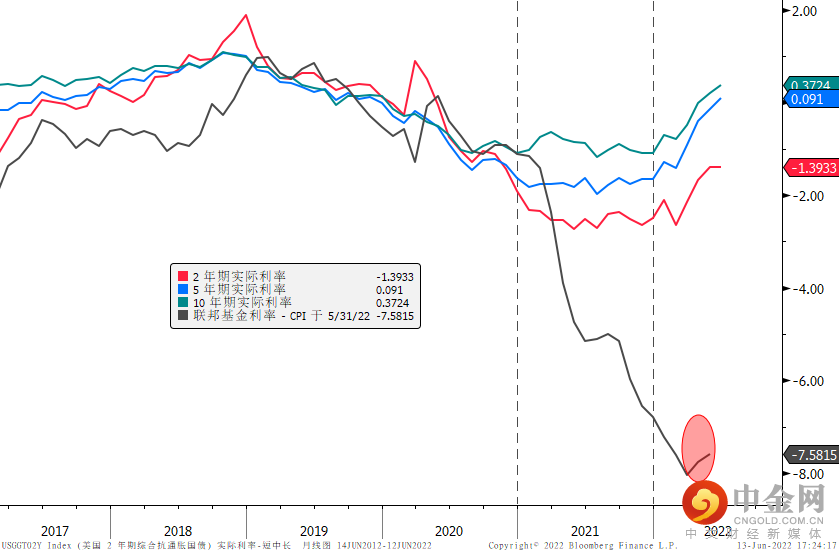

(四)黄金

短期偏震荡,在美联储驯服通胀之后,美元实际利率预计还有上行空间,意味着黄金短期走势仍面临压制,不过向下空间不大,建议投资者维持标配。

数据来源:Bloomberg

(五)人民币

快速贬值到6.8之后有所缓和,期待反转为时尚早,下半年双向波动的概率大,可能是逐步探明底部的阶段,投资者按需购汇和结汇即可。

数据来源:Bloomberg

综上,我们对未来六个月的配置建议是:标配高流动性资产、减配中长久期债券、增配股票资产、标配另类资产。

本报告是基于国内疫情不出现大面积反复,海外地缘政治冲突不恶化,以及海外通胀风险及货币收紧不出现超预期,如上述假设条件发生重要变化,报告中投资观点将需要进行修正。

风险提示:

本报告仅代表中信资产配置委员会在发布时的设想、分析及见解,并不代表中信资产配置委员会全部立场。本报告只供一般参考之用,不应被视为专业投资意见或任何产品的要约或邀请。凡属资料供应商及其他基金公司所提供之资料,乃由中信资产配置委员会在日常运作过程中再转送予阁下并只供一般资料及参考之用。阁下不应只单独基于本文件而作出投资决定,亦不应以本文件的任何内容作为厘定个别市场是否适合投资的指引。在作出任何投资决定前,阁下应根据自身财务状况,投资目标与经验,以及个人实际状况,小心考虑投资产品的相关风险因素,并于需要时咨询专业顾问意见。投资涉及风险,投资之价值及回报可跌亦可升,产品的过往业绩表现不代表未来业绩。买卖投资产品均可能带来亏损,而不一定可赚取利润。投资于权益资产需承受高于一般的风险,如可能出现的外汇波动,以及政治与经济之不明朗因素。投资者在作出任何投资决定前应细阅该等产品销售文件(包括其所列示的风险披露声明)。未经中信资产配置委员会书面同意的情况下,任何人不得以任何方式或以任何途径复制或传送本文件各部分。

举报电话: 13816368049