核心观点

经营发展向好,集团重组将落地。我们认为,新控股方对新兴产品的布局及投后管理具有丰富经验,在芯片、通信设备等细分赛道上有很多布局和资源,与紫光股份的发展方向高度契合,且将深度参与到紫光集团和下属企业的运营管理,利好公司后续发展。

聚焦“云智原生”,打通“芯云网边端”产业链。

1)公司全面布局ICT产业。2018年、2020年,新华三发布“AI for ALL”、“AI in ALL”技术战略,2021年全面整合产品线升级为“云智原生”战略;

2)公司全面深耕ICT产业。其中服务器领域近年稳居国内前三,研发的机架式服务器、刀片服务器、塔式服务器满足了主流业务需求;交换机、企业级WLAN稳居国内第一梯队、企业级路由器市场份额第二;

3)公司立足ICT产业,逐步向数字化转型业务拓展。

受益“东数西算”,数字化场景协同成长。当前,“东数西算”已经全面启动,信息化改造一定是以基于网络的改造为基础,紫光股份依托于网络侧优势向上延伸,并以网络、数据为出发点,提供SDN、虚拟化、分布式存储等云平台功能,形成了面向各行业的一体化解决方案。

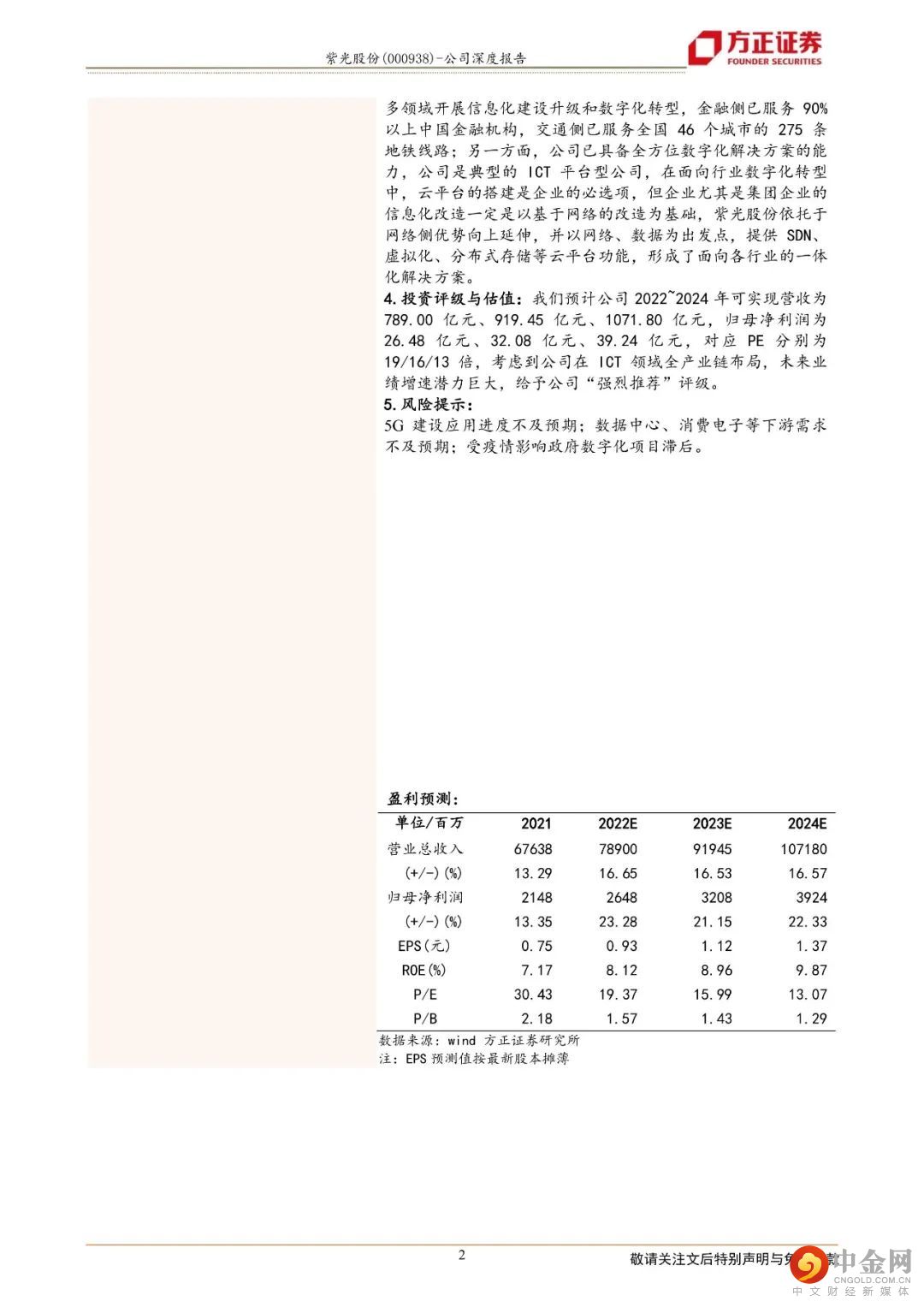

投资评级与估值:我们预计公司2022~2024年可实现营收为789.00亿元、919.45亿元、1071.80亿元,归母净利润为26.48亿元、32.08亿元、39.24亿元,对应PE分别为19/16/13倍,考虑到公司在ICT领域全产业链布局,未来业绩增速潜力巨大,给予公司“强烈推荐”评级。

风险提示:5G建设应用进度不及预期;数据中心、消费电子等下游需求不及预期;受疫情影响政府数字化项目滞后。

正文如下

以上为报告部分内容,完整报告请查看《紫光股份:集团重整雾霾将散尽,多重利好曙光在前方》。

方正通信团队

李宏涛

方正证券研究所

通信首席分析师

李宏涛:北京邮电大学经济学硕士,十五年通信实业和7年金融从业经验,擅长产业链诊断、商业模式前景分析和投资价值预判。曾就职于中国电信集团、方正证券研究院、中航基金专户部,财通证券、太平洋证券等。

刘子睿:新南威尔士大学金融硕士,4年证券行业研究经验,擅长追踪海外前沿科技,多视角理解科技与人的关系。重点研究跟踪物联网、车联网、智能科技以及云计算产业链,对阿里云产业链有较为深入的研究,主要研究领域包括物联网,云计算,企业通信,5G等。

宋辰超:北京信息科技大学工学硕士,擅长新兴领域研究、产业运行分析,曾在中国信息通信研究院、中国工业互联网研究院做过工业互联网、智能制造等方面的研究,主持、参与过多地“十四五”专项规划及工业数据空间、工业互联网等多项技术产业研究、指数研究。

举报电话: 13816368049