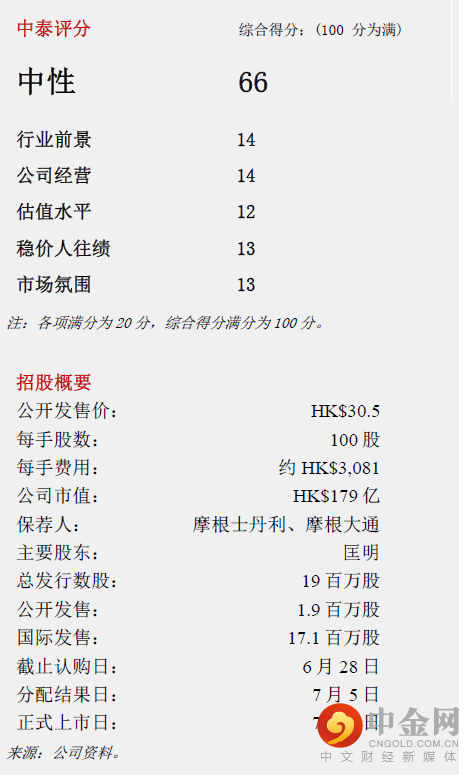

智云健康(9955.HK)

招股详情:

公司亮点

(一) 智云健康是一家中国领先的数字化慢病管理解决方案供应商,截止2021年底,公司的SaaS产品已分别部署在2,300多家医院和17.2万家药店及通过平台开出约1.5亿张处方。

(二) 公司以医院为先的战略拓展至院外药店及患者等全渠道用户,截止21年底,旗下SaaS产品智云医汇已部署了约10-20%的中国二三级公立医院。

(三) 公司上市前获得经纬创投、IDG资本、招银国际等众多知名投资机构青睐。

行业前景

根据弗若斯特沙利文数据,中国慢病管理整体市场规模预计2030年将达7.7万亿元,2021-2030年的年复合增长率达7.6%。随着政策持续支持处方药外流、线下药店数字化以及互联网医院涌现,慢病管理市场数字化渗透率仍具较大增长空间,目前2021年中国整体数字化慢病管理医院SaaS渗透率仅为17.5%。此外数字医疗营销受益于医疗产品降价及减少分销渠道层级等政策于近年蓬勃发展,市场参与主体多样,包括数字解决方案开发商、互联网医院、医疗电商平台等,其中为制药及医疗器械公司提供数字化营销的市场份额由医脉通(2192.HK)、智云健康及麦迪卫康(2159.HK)占据头部,预计数字医疗营销整体市场规模在2030年达3,633亿元。目前企业的医疗卫生营销支出的数字渗透率由2016年0.5%增至2020年3.3%,预计2025年将达14.5%,未来数字医疗营销服务市场潜力巨大。

公司经营

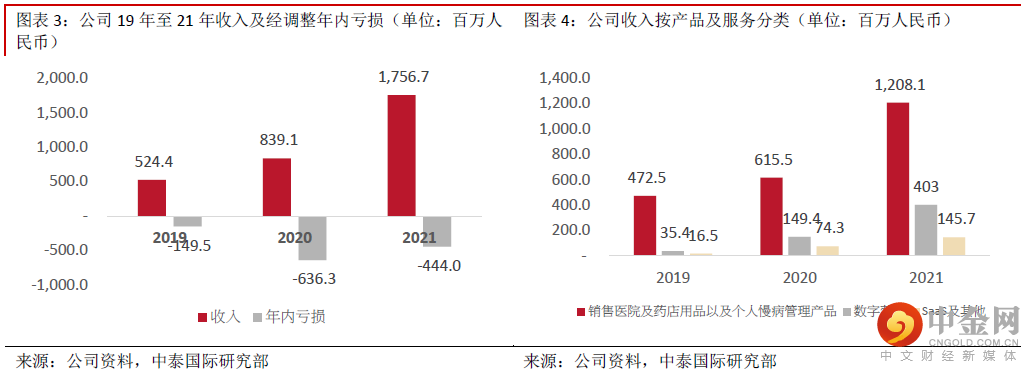

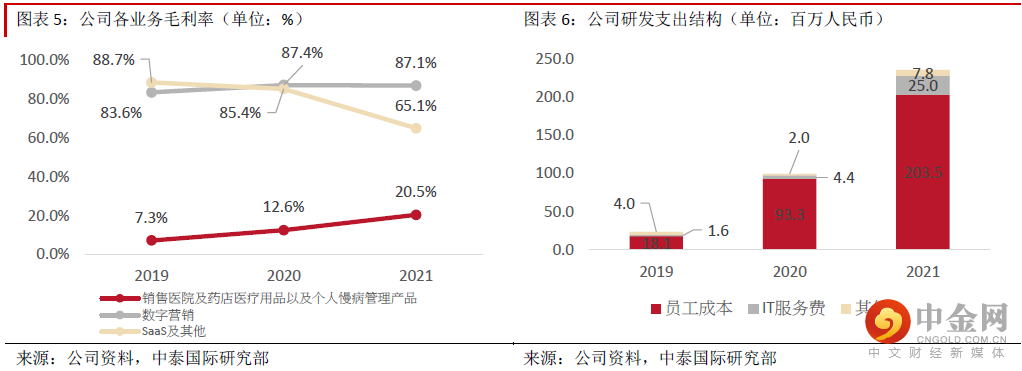

公司收入由2019年人民币5.2亿元增至2021年17.6亿元,年复合增长率达84%,其中数字营销及SaaS的服务收入占比由9.9%增至31.2%,而销售医院及药店用品等产品收入占比连年降低。毛利率方面,由2019年的11.7%增至32.4%,主因收入组合波动所致。研发开支方面,近两年占比总收入保持在14%左右。营销开支方面,近两年由于推广新产品及服务,录得大幅增长,2021年占比总收入达44.8%,预计相关开支未来仍将快速增长,但由于收入端的规模效应预计收

入占比将会随之降低。亏损方面,由于营销费用高企导致持续录得亏损,2021 年的经调整的亏损达到4.4 亿元,经调整亏损率达25.3%。

估值水平

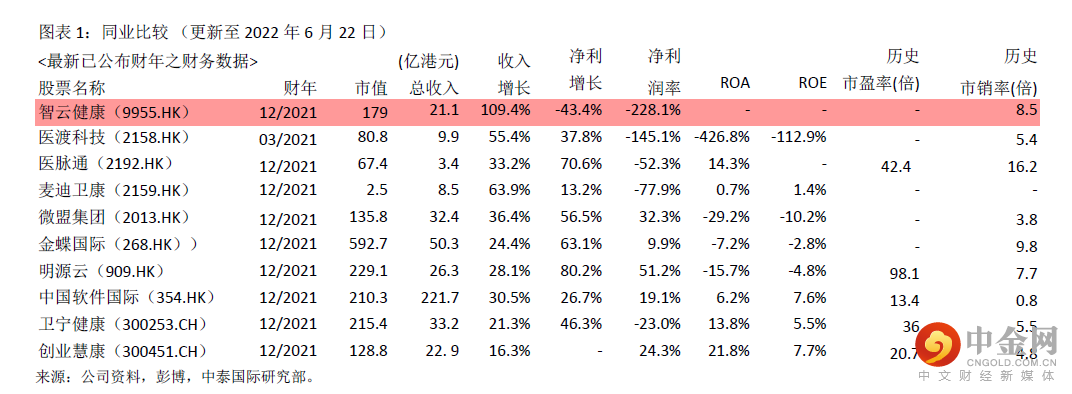

我们选取七家港股上市以及两家A 股上市拥有SaaS 服务业务或主要聚焦数字医疗服务行业的同业进行对标, 分别包括医渡科技( 2158.HK ) 、医脉通( 2192.HK ) 、麦迪卫康

(2159.HK)、微盟集团(2013.HK)、金蝶国际(268.HK)、明源云(909.HK),中国软件国际(354.HK)、卫宁健康(300253.CH)以及创业慧康(300451.CH)。估值方面,同业2022 预测市销率约为6.8 倍,公司2021 年历史市销率为8.5 倍。按全球公开发售后的5.9 亿股本计算,对应市值为179 亿港元。

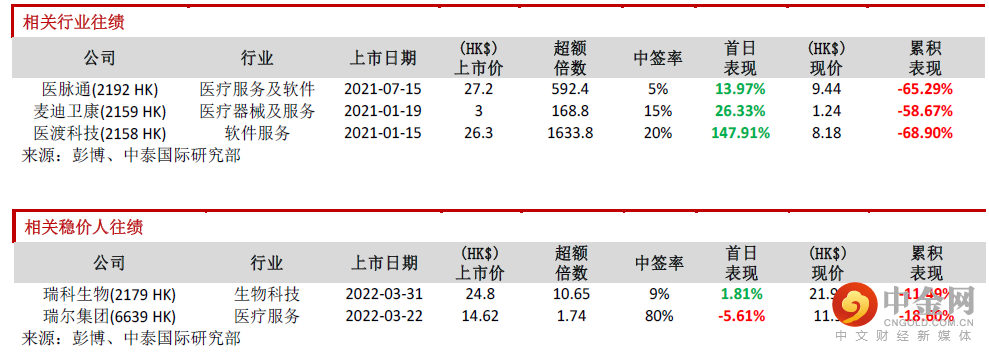

稳价人往绩

此次稳价人是摩根士丹利,2022 年初至今共参与保荐3 个项目,其中担任稳价人2 个项目,

首日表现1 涨1 跌。

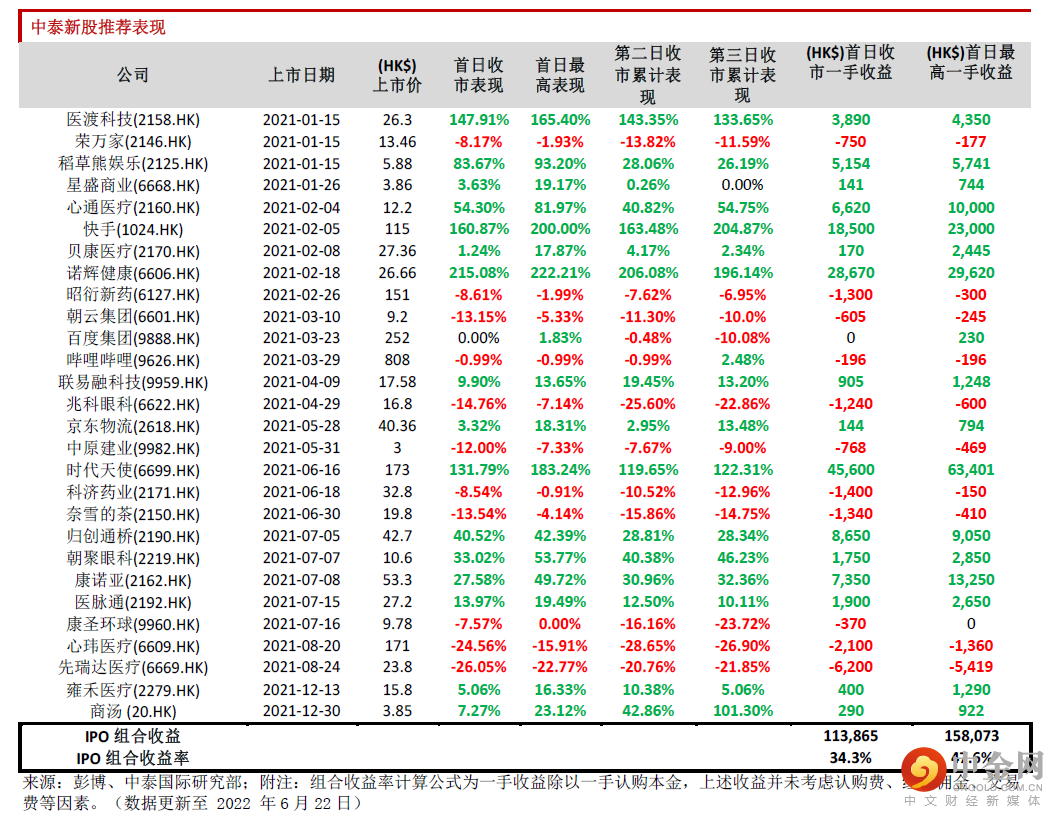

市场氛围

今年年初至今港股新股市场气氛低迷,累计上市仅 16 只新股,首日破发率达 43.8%,平均首

日下跌 2.7%。基石方面,引入Sanofi、Harvest、扬子江香港、Tasly 四家作为投资者,认购

约4,500 万美元,按照发售价定价且未行使超额配股权,合计占发售股份约60.96%。

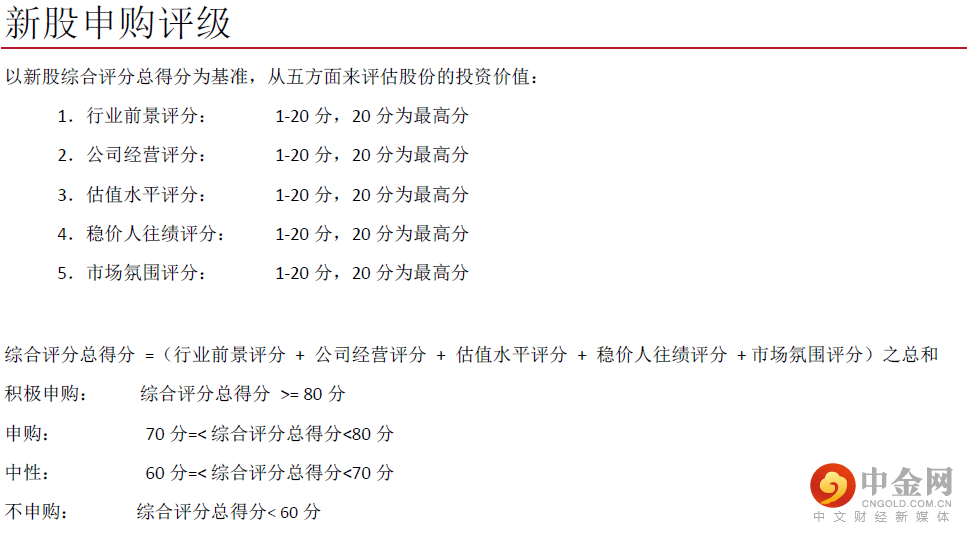

申购建议

目前国内整体数字化慢病管理医院SaaS 渗透率仍维持较低水平,未来提升空间较高,因此

我们对公司服务类的数字营销及SaaS 服务业务前景持乐观态度。但是同业估值方面,相比

于医渡科技估值较高。此外目前公司仍录得亏损,考虑新股市场氛围较淡,存在一定破发的

风险,因此综上所述,给予其66 分,评级为“中性”。

风险提示

(1)市场竞争风险、(2)信息安全风险、(3)政策变动风险

举报电话: 13816368049