结束了周一这个史上首个六月节市场假期,也结束了两年多来最凶猛的单周暴跌——在本周伊始,华尔街似乎正迎来双重意义上的“节”(劫)后重生……

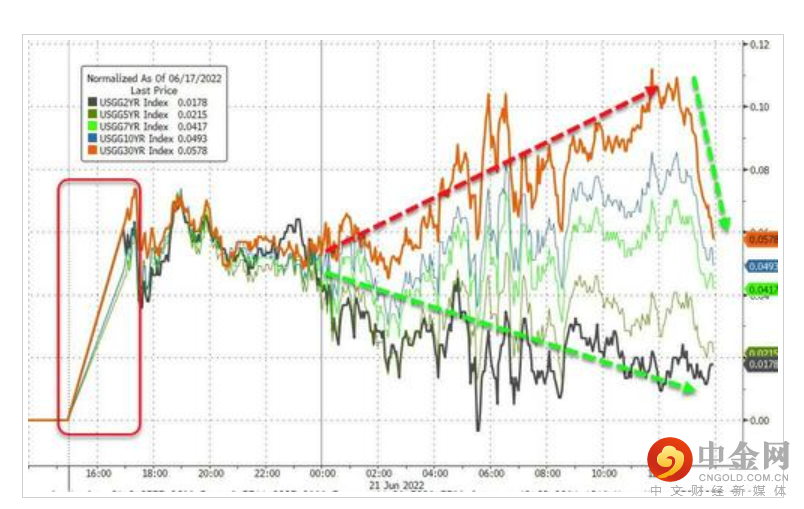

各期限美债收益率周二纷纷上扬,因上周打压美国市场的避险情绪出现消退,美国三大股指在隔夜均涨逾2%,许多投资者也在结束了六月节假期的小长假后重新回归市场。

行情数据显示,对利率变动高度敏感的两年期美债收益率隔夜从上周五的3.166%小幅回升至3.209%。基准10年期美债收益率则上涨约5个基点,从上周末的3.239%攀升至3.282%。

美债收益率的反弹很大程度上受到了避险买盘需求减弱的影响。在上周录得2020年3月以来最糟糕的一周表现后,美股周二大幅反弹,令股市投资者纷纷获得喘息之机。

“感觉投资者在经历过去几周的惨烈抛售后,正在抛售国债,以重返股市。”Swarthmore Group固定收益投资组合高级经理Steven Schweitzer表示。

不过,眼下不少业内人士依然担心美股市场的反弹可能只是“死猫跳”。

Vital Knowledge的Adam Crisafulli就表示:“美股反弹不是某个单一因素可以成就的。压倒性的观点认为,美股的任何反弹,都不过是一场‘死猫跳’,就像最近美股的所有反弹尝试一样,它们终将失败。我们对这种观点有所保留,主要是因为通胀状况即将发生转变。”

凯投宏观(Capital Economics)则指出,标普500指数周二的上涨可能是短暂的,因为美联储的紧缩周期还有很长一段路要走,而且市场预期美国经济表现将趋于疲软。

周二公布的数据显示,美国5月成屋销售跌至两年低点,显示在房价高企和抵押贷款利率上升的背景下,楼市正在放缓。

太平洋投资管理公司(PIMCO)周二表示,美债可能很快恢复吸引力,因投资人担心在国债遭抛售重创估值后,美国经济可能出现衰退。

“谁也不能保证大结局就在眼前。但有迹象表明,与过去的市场暴跌一样,当前的损失正在将估值重新调整到对那些关注长期的投资者有吸引力的水平,多元化投资的潜在好处也在改善,”太平洋投资管理公司非传统策略部门首席投资官Marc Seidner表示。

Seidner还指出,在经济疲软时期,政府债券通常被视为安全的避风港,如果美联储的努力能够成功地降低通货膨胀,那么通胀的回落将为固定收益投资创造更好的条件。

今晚聚焦鲍威尔国会演讲

整体而言,美国国债市场仍陷于一场胶着的拉锯战之中,市场一方面预计美联储还会进一步收紧货币政策,从而提振美债收益率,另一方面也在担心美国经济可能陷入衰退,打压收益率回落。不少投资者眼下正在等待美联储主席鲍威尔本周在国会的证词演讲。

按照日程安排,北京时间今晚21:30,美联储主席鲍威尔将在参议院银行委员会就半年度货币政策报告做证词陈述;而在明晚的22:00,他还将在众议院金融服务委员会发表证词陈述。

鲍威尔在上月利率决议后的新闻发布会上曾表示,“以当前的形势来看,我们预计持续加息是适当的。在下一次会议上,加息50个基点或者继续加息75个基点都是有可能的。”

他解释道,“加息的步伐将取决于美联储未来接收到的数据和不断变化的经济前景。”他承认本月75个基点的加息幅度是一个不寻常的大动作,并预计未来“这种幅度不会成为常态”。

在本周二最新的讲话中,里士满联储主席巴尔金(Thomas Barkin)表示,美联储应该在不伤害金融市场或经济的情况下尽可能快的升息。“宗旨是尽可能快地让它回到你想让它去的地方,同时不破坏任何东西。”

巴尔金拒绝透露他是否会支持美联储在7月的会议上再加息75个基点,不过他表示他对主席鲍威尔做出的利率指引(下月加息50个或75个基点)“没有意见”。

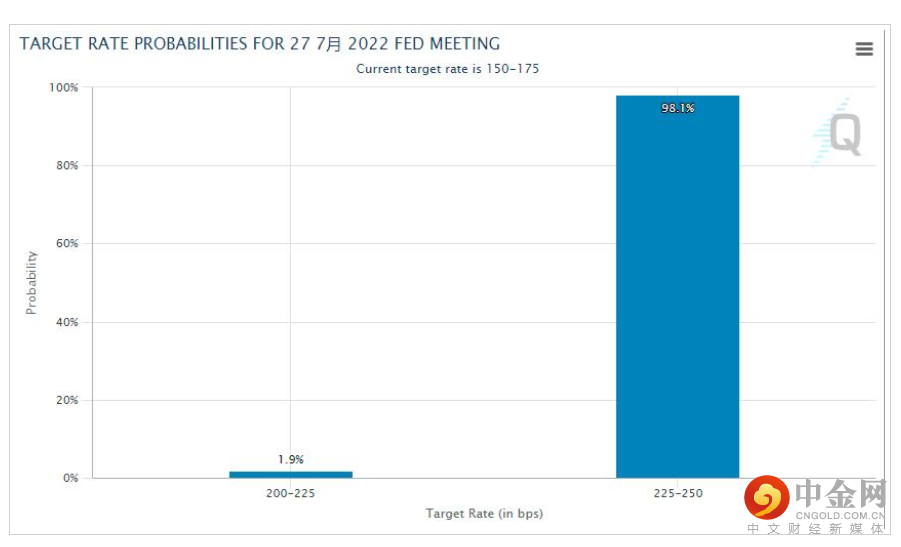

芝商所的美联储观察(Fed Watch)工具周二显示,美联储在下月加息75个基点的概率目前已高达98.1%,而加息50个基点的概率仅为1.9%。

美元还能上涨5%!

值得关注的是:鲍威尔这一表态至关重要! Blue Line的Streible称,“美联储在上次会议上的鹰派立场达到了最大程度”,这应该会在未来放缓。 FXStreet分析师Dhwani Mehta表示:“鲍威尔将于周三和周四就美联储半年度货币政策报告在国会作证。如果他对7月加息75个基点表现出信心,美元可能恢复向20年高点的上行趋势。若如此,金价可能会跌破当前波动区间,并瞄准1800美元/盎司关口。”

渣打银行策略师史蒂夫·英格兰德(Steve Englander)同时也表示,在这种情况下,美元还有上涨5%的空间!

渣打银行策略师表示:如果在美联储加息的背景下金融状况足够紧缩,美元还有上涨5%的空间。

这位渣打银行全球G10集团外汇研究和北美宏观战略负责人称,彭博美元指数在过去12个月上涨超过10%,接近2020年初以来的最高水平,这与过去一年的金融状况“密切相关”。

美元飙升之际,通胀担忧和美联储可能对此做出反应的预期也共同推动了美国国债收益率的上涨。借贷成本的增加以及对经济增长的悲观预期损害了风险较高的资产,并增强了美元等相对避险资产的吸引力。

英格兰德称:“金融状况、股票价格和美元之间的相互关联性,很可能是因为股票价格、金融状况的其他驱动因素和美元正在对相同的经济和货币政策预期做出反应。我们假设这种紧密的关系将在这个周期中继续存在。尽管它不太可能持续很长时间,但作为未来几个月的基线,这似乎是一个合理的假设。”

根据英格兰德的说法,自去年7月以来,彭博美元指数上涨的同时彭博金融状况指数收紧了2.5 个点。他认为,金融状况指标将再次上涨1.2 点,将使该指数达到1998年以来的最高水平,这将转化为美元进一步走强5%。

美国国债收益率周二再次走高,10年期美债收益率最高攀升9个基点至3.31%,而美元兑日元一度攀升超过1%,尽管美元兑其他G10货币下跌。

当然,英格兰德认为美元可以继续上涨的观点是基于金融状况将继续变得更加紧缩的假设。如果市场和美联储低估了经济的下行势头,并且金融状况出现意外的放松,那么在英格兰德看来,美元可能会下跌5%,如果这种走势被市场头寸放大的话,美元甚至可能会下跌更多。

举报电话: 13816368049