近期重点事件:

1、海外加息超预期:6月16日,美联储议息会议决定,大幅加息75bp,以应对5月超预期的CPI数据(同比增长8.6%)。受此影响,美股近期出现明显下跌。

2、5月经济数据明显好转:近日公布的5月金融经济数据,多项指标显著好于4月,反映经济正在企稳筑底,继续回暖或可期待。受此影响,A股近期走势十分强劲。

核心要点:

1、经济和政策:5月社融数据和M2数据超预期反弹,经济数据中除地产和消费仍旧偏弱,其它数据相比4月已有明显反弹。

2、长期配置观点(6个月以上):对股票类资产乐观,看好成长股和新基建;对债券和商品中性偏谨慎。

3、短期跟踪视角(6个月以内):1、密切观察6月经济数据,关注经济修复的持续性。2、密切关注海外通胀的发展是否持续超预期。

★

大类资产配置观点

1、权益:乐观(短期适当谨慎)

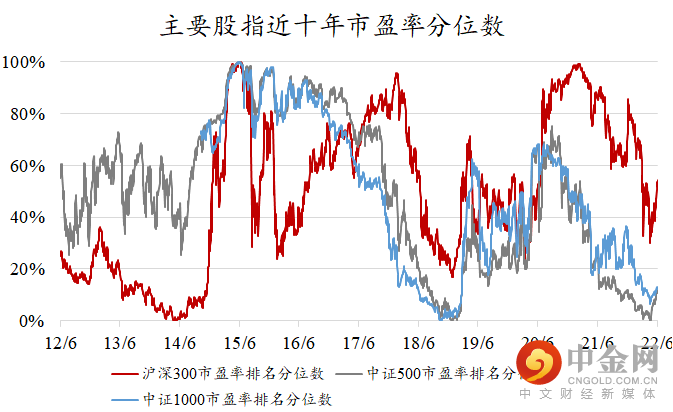

股票资产在经历了今年1-4月的快速下跌和近期反弹后,中证500/中证1000指数目前仍处于最低估的底部10%分位数水平,沪深300指数处于中等分位数水平,A股估值总体处于底部区域。

来源wind,20220601,中信建投证券整理

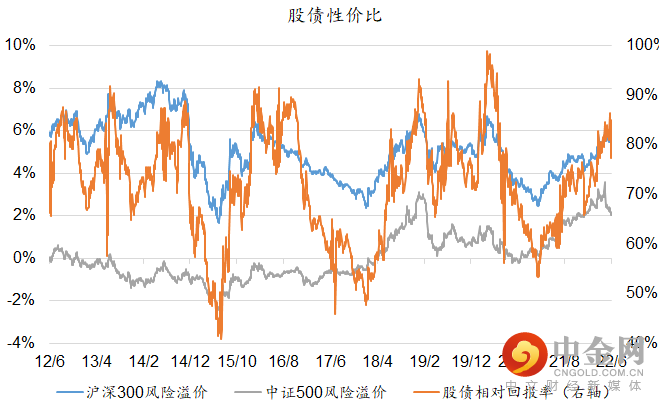

以股票风险溢价和股债相对回报率来看,则股票资产的性价比处于历史较高水平,配置价值突显。(说明:股债相对回报率=股息率/10年期国债收益率;股票风险溢价=1/市盈率-10年期国债收益率)

来源wind,中信建投证券整理

我们认为中长期视角看,目前仍是牛市的起步阶段,中长期的配置型仓位不必急于减仓。在权益资产内部的风格选择上,首先,我们认为经济转型和高质量发展的大背景下,成长风格长期占优。其次,在从宽货币到宽信用的政策发力期,宜重点关注政策的发力点。最后,关注中长期通胀确定性受益的必选消费。

2、债券:中性(保持谨慎)

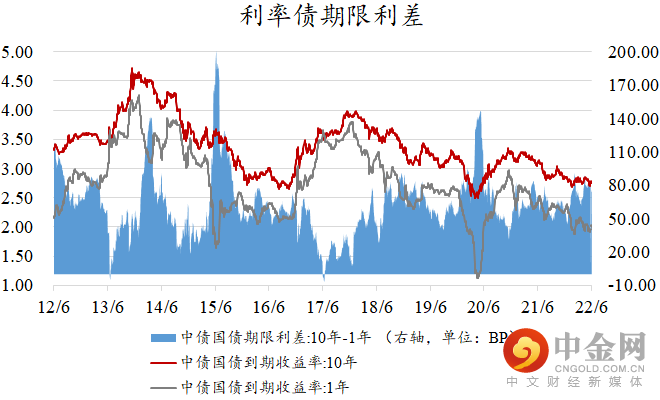

当前债券的收益率处在历史较低位置,特别是短端利率降幅更加明显。目前债市主流交易策略是杠杆套息+短久期策略。但过于拥挤的短端资金实际上也意味着较低的性价比,投资者反而宜保持一定的谨慎。

当前宏观经济处于筑底阶段,经济复苏力度较弱,央行保持宽货币政策,流动性难以快速收紧,债券市场不必过于悲观,但外部通胀高企,中美国债收益率倒挂,债市做多的空间有限。但要关注倘若经济超预期修复,或通胀超预期上行,债券可能反而会有一定风险。

来源wind,20220601,中信建投证券整理

3、商品:中性(保持谨慎)

今年以来,伴随着美国通胀上行的加息周期,叠加国际局势动荡,商品类资产表现十分突出,一些长周期CTA策略管理人策略表现也十分亮眼。但在当前我们认为,如果国际形势不进一步恶化,虽然商品价格可能仍在高位横盘震荡,但对于投资来说最好的时间段也许已经过去。近期美国通胀超预期上行,美联储加大加息力度,持有美元的价值提升,对于商品类资产并非利好,建议作为对冲性资产标配并保持谨慎。

★

5月国内经济数据回升

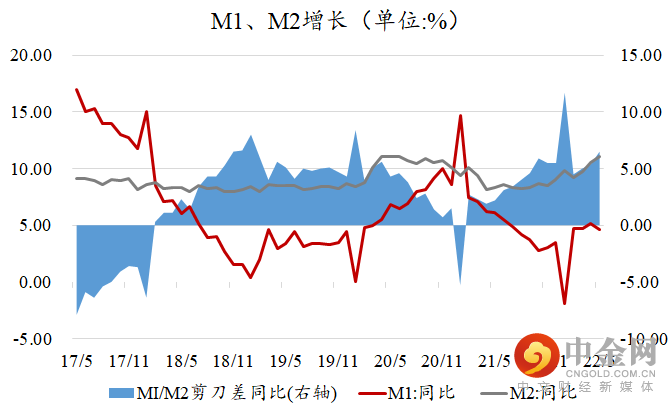

1、金融:5月新增社融超预期,M2增长超预期,M1-M2剪刀差扩大

5月存量社融规模329.19万亿元,同比增长10.5%。新增社会融资规模27900亿,4月仅9102亿元,大超预期。结构上看,企业贷款和票据融资贡献主要的增长,居民贷款较上月也有所好转。

5月末,M2余额252.7万亿元,增速11.1%,较上月上升0.6个百分点,M1余额增速4.6%,较上月低0.5个百分点,M2与M1剪刀差持续扩大,反映资金活跃度低。

来源wind,20220601,中信建投证券整理

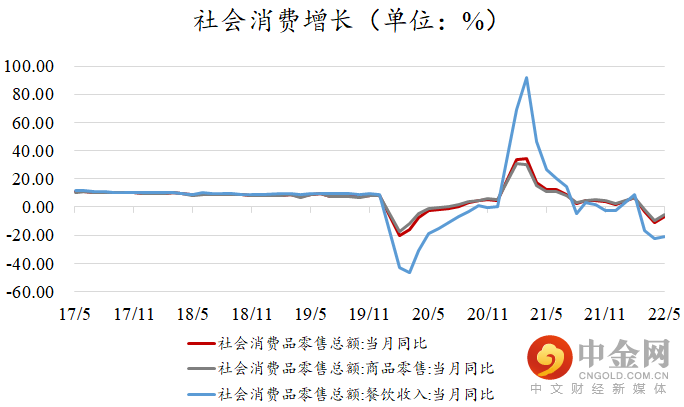

2、消费:消费跌幅明显收窄

5月社零同比增长-6.7%(前值-11.1%)。虽然同比数据仍然为负,但降幅较4月份有明显收窄,触底回升态势明显。但是新冠疫情影响可能长期化会持续影响收入预期和消费意愿,预期6月消费的恢复仍可能是弱修复。

来源wind,20220601,中信建投证券整理

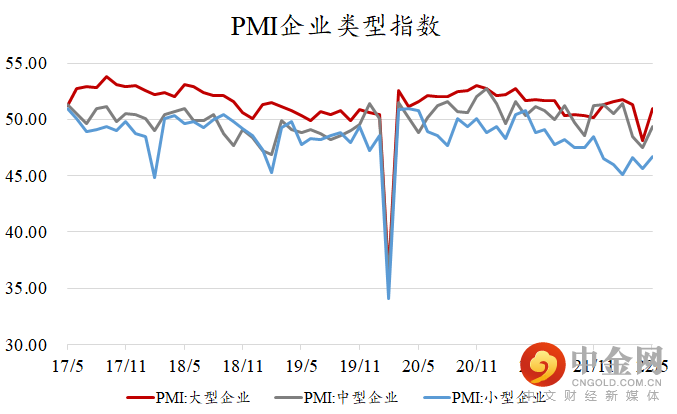

3、PMI指数:经济景气指数有所回升

根据国家统计局数据,5月份制造业采购经理指数PMI回升至49.6%(前值47.4%)。其中,大型企业PMI重回扩张区间(51.0%),中小型企业虽然仍处收缩区间,但较4月数据均有明显提升。

来源wind,中信建投证券整理

★

美国6月加息75bp

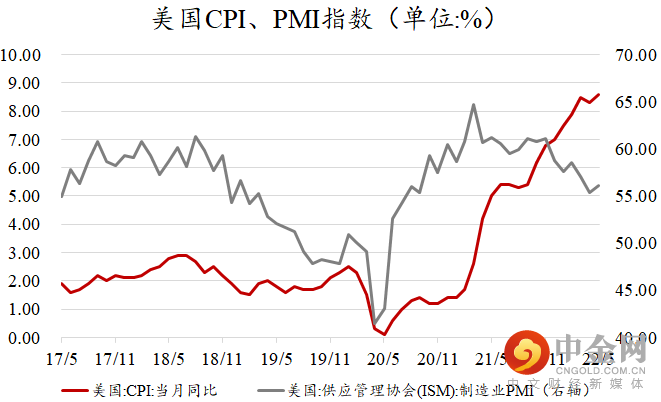

美国:经济活跃,通胀高企

美国5月CPI数据在基数抬升的背景下仍然超预期冲高,达到8.6%(前值8.3%),受此消息影响,美国6月加息预期从原50bp水平升至75bp,美股出现了明显下跌,纳斯达克指数跌幅超标普500。

来源wind,中信建投证券整理

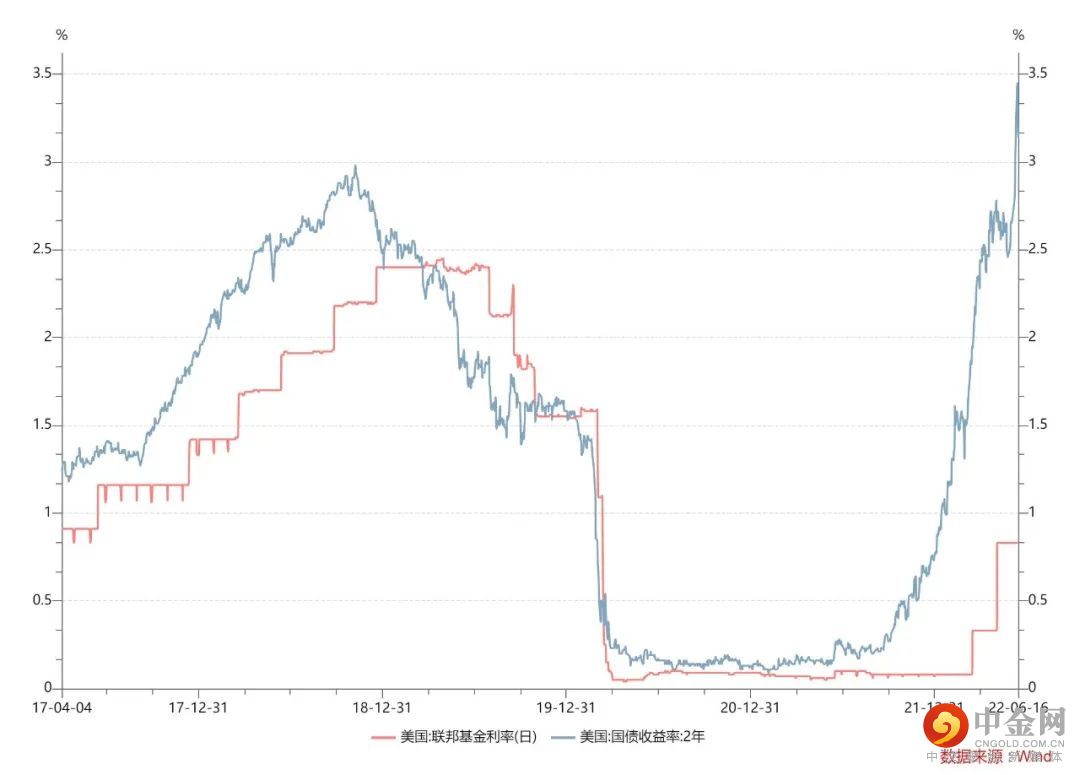

美联储:超预期加息75bp

本周,美联储宣布6月加息75BP,决定将联邦基金利率的目标区间上调75BP至1.5%-1.75%,加息幅度创下1994年以来新高。同时,维持5月公布的缩表计划不变。

鲍威尔表态,抗通胀是当前货币政策首要目标,下月将选择加息50BP或75BP。市场预计美联储未来加息节奏大概率先急后缓。

联邦基金利率和美国国债利率,来源wind,美联储

美国衰退预期升温

高企的通胀对经济增长和就业信心方面产生不利影响。经济预期方面,美联储将2022年实际GDP增速预期从2.8%下调至1.7%,失业率预期从3.5%上调至3.7%,预测2024年失业率将抬升至4.1%。这一切指向美国经济下行风险加剧,后续衰退压力上升。

★

热点话题探讨

为何美联储加息没有影响A股?

美国国债收益率,长期以来被视为全球权益资产定价的锚。从历史表现上看,美国的利率升降,和我国的创业板指走势具有较强的相关性。但6月8日至今,纳斯达克指数下跌12.56%而创业板指上涨4.02%,表现出完全相反的走势。

寰球不同凉热,背后主要原因中美经济周期所处的位置不同,中国处于经济筑底、政策宽松的底部回升阶段,而美国处于经济繁荣,政策收紧的顶部回落阶段。因此近期看,A股强势表现背后是周期的力量在发挥对冲作用。

近期强势逼空的市场逻辑?

从4月27日底部至今,创业板指涨幅达23.56%。市场并非按主流预期的“U”形筑底,而是以“V”形反转,期间没有像样的回调。这是十分强势的“逼空”行情。

这反映出市场已经认识到4月的底部,很可能是反转而非反弹。如果是本轮熊转牛的转折,那么中长期视角下,上行的胜率和赔率都更加占优,资金的抢筹情况就会出现。

但是,我们也要看到这一轮的反转,目前仍是以预期的转变和流动性的宽松支撑的,实际经济虽然开始筑底,但大幅反转言之尚早。这也是这轮行情有别于2020年7月暴力拉升的根本原因。

应该减仓还是应该加仓?

我们上一期的文章提示到,市场处于底部位置,建议大家逐步增配权益资产。近期市场的表现,重重地奖励了底部逆行者,空仓者近期十分难受。立足当前,投资者又应该如何操作?

投资中最难的事是预判短期市场的涨跌,但可以从长期主义下寻找大概率正确的答案。中长期视角下,目前的位置高不高?答案显然是否定的,所以即使是现在,也最好拿够充足的底仓,不为短期涨跌所动,这也是投资如下棋中的“正手”。

中短期视角下,目前处于流动性和情绪推升的行情,本身流动性行情的稳定性不强,叠加外围环境震荡,不利因素也不容忽视。此时如果满仓操作也缺少必要的转圜余地,通过少量的其它资产(如债券或商品)作对冲性配置,或者寻求其它低相关受益来源(如港股、CTA、量化、套利策略等),都或将成为投资中的“妙手”。

行情在绝望中诞生,在犹豫中前行。建议投资者少一些短线择时,多一些长线配置。让我们以长期主义应对短期不确定性,静静地等待下一轮牛市开花结果。

数据来自wind,截止20220617

指数表现不代表个股收益,历史数据不带表未来

选好产品,到中信建投!

刘辰琛 :S1440619120040,A2019061803381x

刘珍秀:S1440121100084,

胡晓程:S1440121110045

风险提示:本文不代表中信建投证券观点,仅属于基金投资策略讨论,不作为投资建议,本报告的调研内容为后续整理,不保证整理内容与调研原文完全一致,另外基金经理观点可能发生变更;文中信息均来源于本公司认为可信的公开资料,但本公司及其撰写人员对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更;我们已力求内容的客观、公正,但文中的观点、结论和建议仅供参考,文中所提具体基金、股票等证券仅用于举例,不构成投资者在投资、法律、会计或税务等方面的最终操作建议;历史业绩不代表未来,不作为同管理人/基金经理/投资策略其他产品未来收益水平的保证,任何人据此做出的任何投资决策与中信建投证券以及作者无关,基金产品详情请阅读基金法律文件,并以之为准,基金投资有风险,决策须谨慎。

举报电话: 13816368049