2021年,世界粗钢总产量达到19.51亿吨,同比增长3.8%;中国粗钢产量为10.33亿吨,同比下降3.0%,居世界第一位;印度粗钢产量为1.18亿吨,同比增长17.8%,居世界第二位。

2022年6月上旬,重点统计钢铁企业共生产粗钢2288.65万吨、生铁2052.17万吨、钢材2171.96万吨。其中,粗钢日产228.86万吨,环比下降1.32%;生铁日产205.22万吨,环比增长0.27%;钢材日产217.72万吨,环比下降4.16%。

据国家统计局数据,5月份我国粗钢、生铁和钢材产量分别为9661万吨、8049万吨和12261万吨,分别同比下降3.5%、增长2%和下降2.3%。

力拓西澳皮尔巴拉矿区十多年来的首个绿地铁矿项目库戴德利(Gudai-Darri)于近期成功出产首批矿石,该项目的投产将为力拓旗舰产品皮尔巴拉混合矿(Pilbara BlendTM)的未来生产提供有力支撑。

上周铁矿现货市场遭受重挫,主流中高品粉矿资源跌幅普遍超10美元/吨,低品资源表现相对稳健。随着下游需求疲态尽显,钢厂亏损加剧,主动检修减产增多,市场悲观情绪蔓延,市场交投较为清淡。

库存方面,据Mysteel数据统计显示,上周全国45港口库存总量为12665.26万吨,环比降180.07万吨,降幅有所收窄;日均疏港306.24万吨,环比降12.35万吨。

上周全国建筑钢材大幅回落,各地建筑钢材价格普遍跌幅达300元/吨左右。

具体来看,杭州地区周内价格持续下跌,主流建筑钢材跌幅达350元/吨左右,基本无反弹,成交一般。北京地区周跌幅也接近300元/吨,需求表现偏弱,商家出货情况较差,库存增加,整体心态较为悲观。其余地区也多是此类情况,社会库存及厂库环比均有所增加。

整体来看,钢厂普遍亏损加重,检修减产有所增多,不过多数地区迎来高温及降雨天气,下游需求进入低迷期,去库不顺畅,短期钢价弱势格局难改。

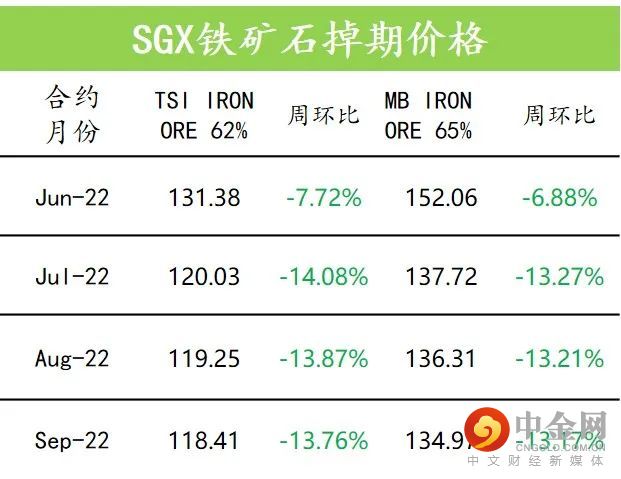

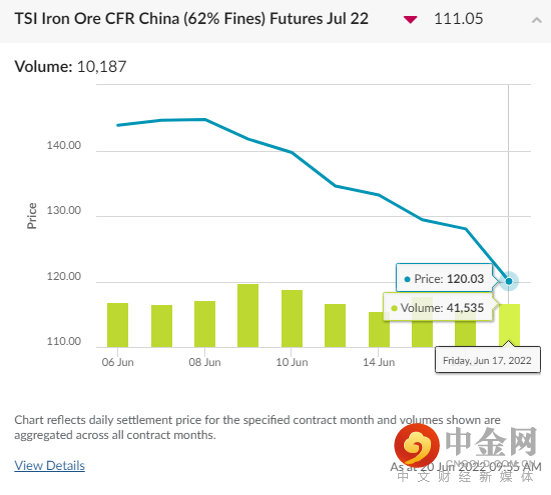

DCE大商所铁矿09月/22年 - SGX新交所铁矿09月/22年

上周矿价大幅下挫

受高温及降雨影响,下游钢材需求持续萎靡,市场对于解封后的需求释放预期并未出现。而钢价加速回落导致钢厂普遍亏损加剧,高炉检修比例增加,铁矿市场也应声大幅回落。目前来看,短期下游需求难有进一步改善,加之市场对下半年粗钢压减政策有预期,需求难言乐观。与此同时,在美联储加息下,大宗商品普遍遭受打压,黑色系短期依旧承压,矿价或维持偏弱态势。

免责声明:本文件仅供参考。本文件并非作为或在任何情况下被视为对任何资本市场产品的招揽;或购买或出售的要约或要约意图。本文件的内容也不构成对任何人的任何资本市场产品的投资建议。本文件所包含的所有信息均以公开资料为依据,所载资料的来源及观点的出处皆被时瑞金融在发布本文件时认为准确和可靠,但时瑞金融不能保证其准确性或完整性。时瑞金融不对因任何遗漏,错误,不准确,不完整或其他原因而遭受的任何损失或损害(不论是直接,间接或后果性损失或任何其他经济损失)承担任何责任。期货合约、衍生品合约与商品以往的表现或历史数据并不代表未来表现,不应作为日后表现的依据或担保。

举报电话: 13816368049