本期目录

一、往期观点回顾

二、一周市场回顾及走势分析

三、下周市场展望及策略

一、往期观点回顾

我们在上周策略中认为,未来随着经济预期好转,资金净流出A股市场情况有望缓解,再加上当前政策基调明确,宏观调控以稳增长为主线,预计流动性依然维持充裕状态,资金回流权益市场意愿有望提高。操作上,建议继续密切关注政策面、资金面以及外部因素的变化情况,短线可重点控制节奏,重个股轻指数。配置方向上,具体关注以下主线:一、稳增长主线。目前来看,稳增长仍是市场最确定性的投资主线,可持续关注在“稳增长”持续加码下有望受益的新老基建、地产产业链、建材、银行等板块;二、疫后复苏主线。随着疫情管控的持续向好以及复工复产的逐步推进,旅游、酒店、零售等疫后复苏板块值得关注;三、业绩主线。A股中报季近日正式拉开帷幕,有中报业绩支撑的赛道和相关公司股价也有望受到催化,中报业绩预期较好的煤炭、化工等周期板块可提前布局;四、通胀主线。海外通胀尚未消退,可关注种子、农药、化肥等板块的投资机会。五、以新能源为代表的高景气赛道和以茅台为代表的核心资产主线。

二、一周市场回顾及走势分析

(一)市场整体表现

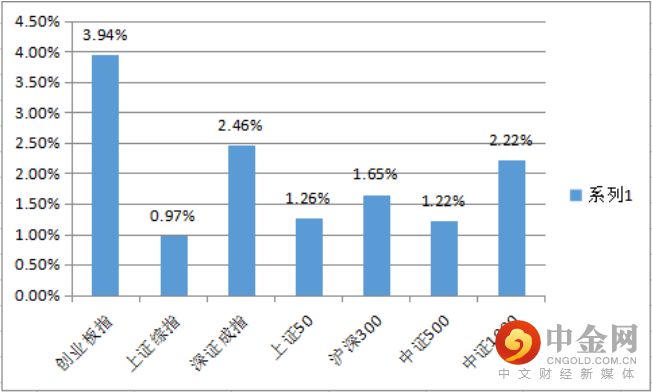

本周行情继续反弹态势,各主要指数均录得一定涨幅,但期间波动加大,三大指数有所分化,其中,创业板指表现突出,全周涨幅近4%,上证综指涨幅相对落后。

本周重要指数涨跌幅:

资料来源:中信建投通达信

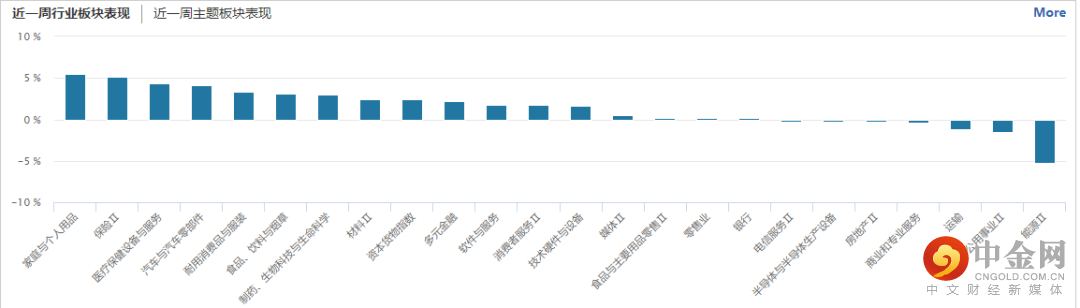

(二)板块表现

从行业板块表现来看,家庭与个人用品、保险、医疗设备与服务、汽车及零部件等板块涨幅居前,能源、公用事业、运输、房地产、半导体等板块跌幅居前。

资料来源:wind资讯

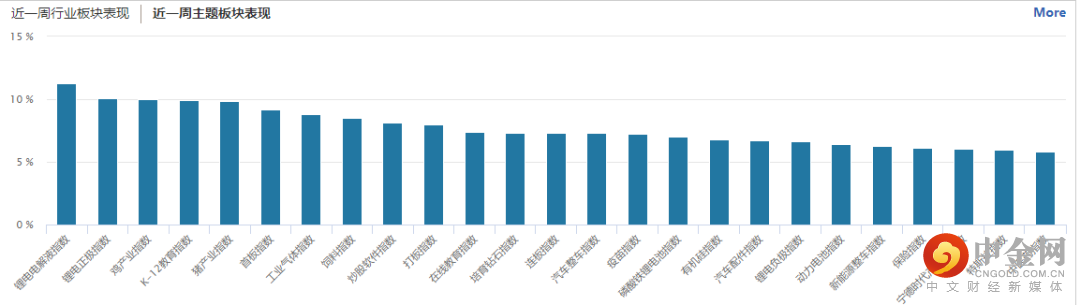

从概念主题板块的表现看,锂电、鸡产业、教育、猪产业等涨幅居前。

资料来源:wind资讯

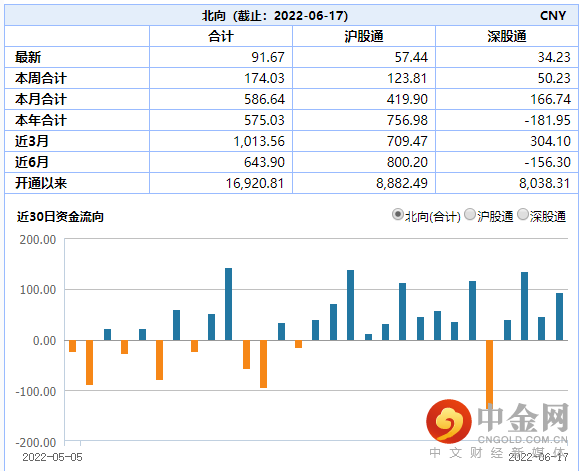

(三)市场资金流向

北向资金本周合计流入174.03亿,除周一呈现净流出外,其余四天均呈现明显净流入。

资料来源:wind资讯

(四)个股表现情况

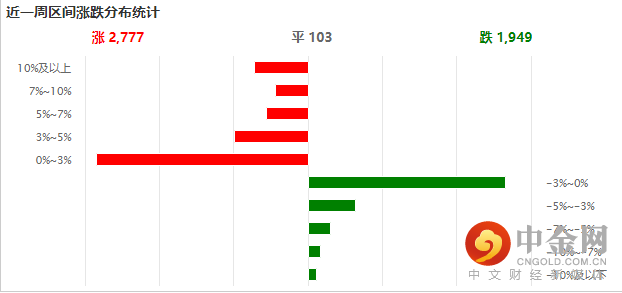

与整体行情反弹态势相对应,本周个股表现也是涨多跌少,超2700只个股上涨。

资料来源:wind资讯

(五)宏观经济数据

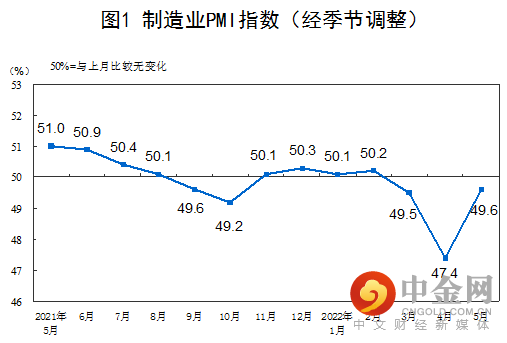

1、 PMI

5月份,制造业采购经理指数(PMI)为49.6%,虽低于临界点,但比上月上升2.2个百分点,制造业总体景气水平有所改善。

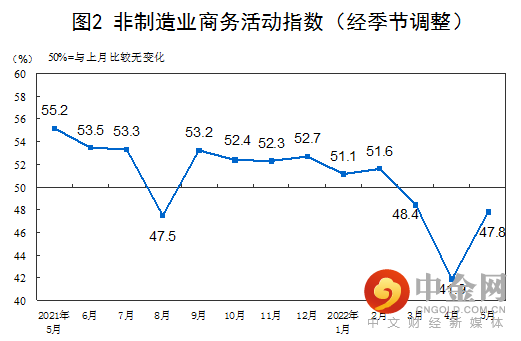

5月份,非制造业商务活动指数为47.8%,比上月上升5.9个百分点,非制造业景气水平明显改善。

资料来源:国家统计局

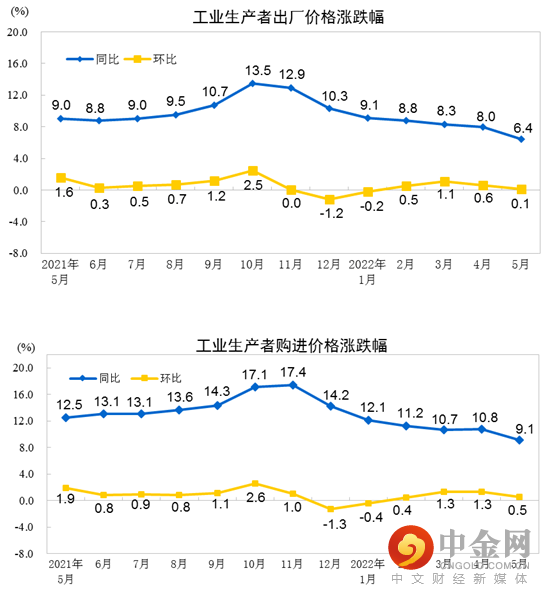

2、通胀数据

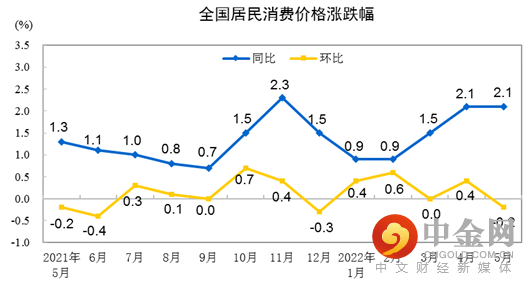

2022年5月份,全国居民消费价格同比上涨2.1%。1——5月平均,全国居民消费价格比上年同期上涨1.5%。5月份,全国居民消费价格环比下降0.2%。

2022年5月份,全国工业生产者出厂价格同比上涨6.4%,环比上涨0.1%;工业生产者购进价格同比上涨9.1%,环比上涨0.5%。1—5月平均,工业生产者出厂价格比去年同期上涨8.1%,工业生产者购进价格上涨10.8%。

资料来源:国家统计局

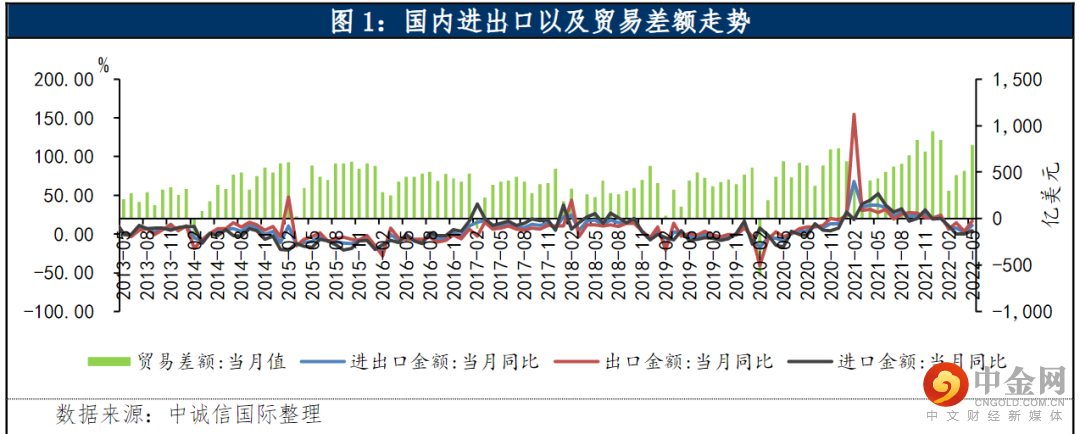

3、进出口

2022年5月出口(美元计价)同比增长16.9%,预期7.3%,前值3.9%;进口同比增长4.1%,预期0.6%,前值0%;贸易顺差787.6亿美元,扩大82.3%。

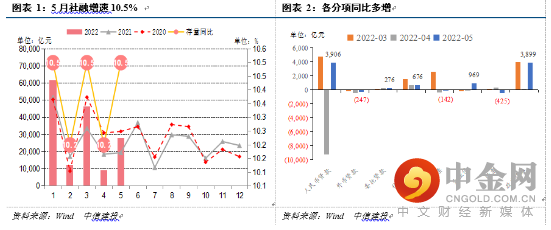

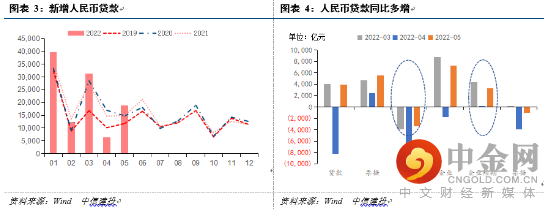

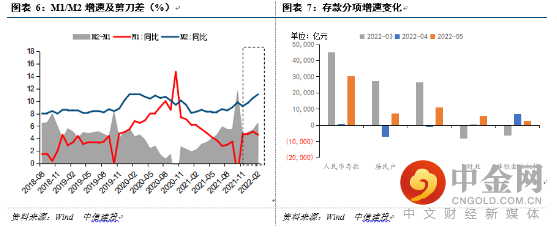

4、金融数据

5月货币供应量M2同比增长11.1%,预估为10.3%;5月份人民币贷款增加1.89万亿元,预估为1.223万亿元,前值为6454亿元;5月社会融资规模增量2.79万亿元,预估为2.03万亿元,前值为0.91万亿元。

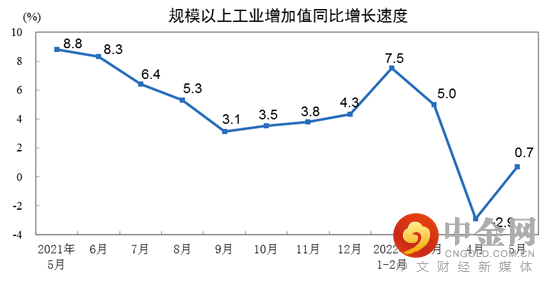

5、工业增加值

5月份,规模以上工业增加值同比实际增长0.7%。从环比看,5月份,规模以上工业增加值比上月增长5.61%。1—5月份,规模以上工业增加值同比增长3.3%。

资料来源:国家统计局

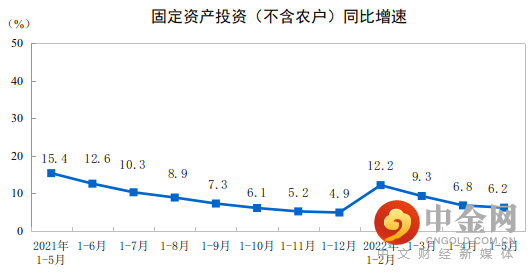

6、投资

1—5月份,全国固定资产投资(不含农户)205964亿元,同比增长6.2%。其中,民间固定资产投资117128亿元,同比增长4.1%。从环比看,5月份固定资产投资(不含农户)增长0.72%。

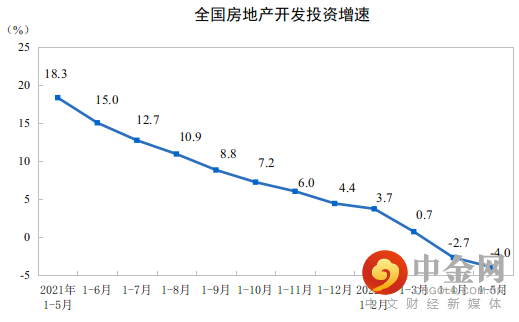

1—5月份,全国房地产开发投资52134亿元,同比下降4.0%;其中,住宅投资39521亿元,下降3.0%。

资料来源:国家统计局

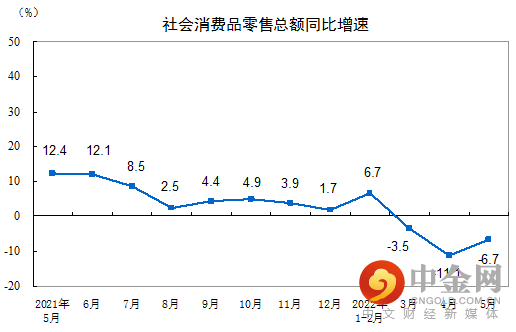

7、消费

1—5月份,社会消费品零售总额171689亿元,同比下降1.5%。5月份,社会消费品零售总额33547亿元,同比下降6.7%。

资料来源:国家统计局

三、下周市场展望及策略

(一)本周市场表现回顾

本周行情整体仍维持了反弹态势,但波动加大,三大指数有所分化,盘中热点轮动快速,以券商为代表的金融股表现活跃,赛道股强势回归。宏观上,5月最新金融数据公布,均超预期,5月最新核心经济指标公布,显示了经济修复的良好态势,政策效果得以一定程度显现。国常会再聚焦稳增长,强调抓住时间窗口,注重区间调控,稳住宏观经济大盘。美联储加息75个基点落地,短线加大了市场的波动幅度。

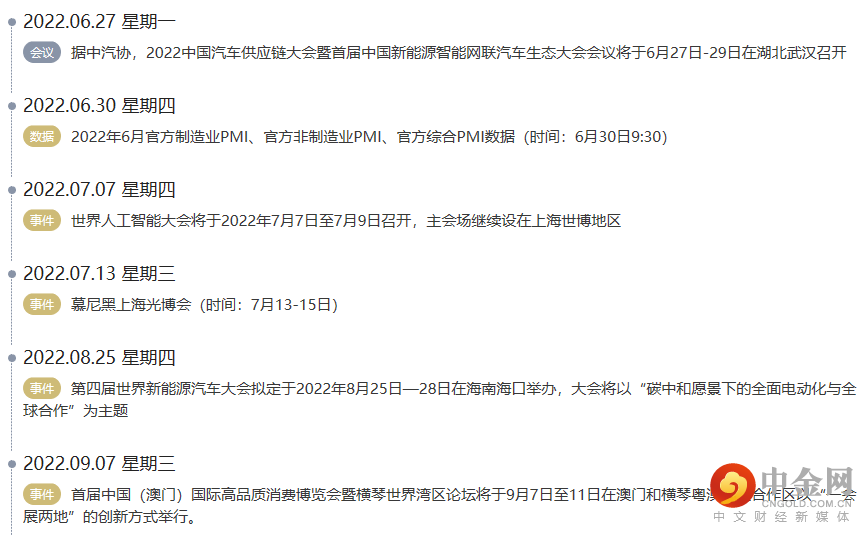

(二)后市投资日历

资料来源:财联社

(三)我们对后市行情的判断

我们在前期产品中曾经强调,6月后,行情会进入一个新阶段,即稳增长政策定价的阶段,这一阶段,市场的关注点将重新回到对经济拐点和上市公司业绩的关注上。本周公布了5月金融数据和最新宏观经济数据,从数据的表现看,在疫情这个关键堵点得以缓解之后,前期积累的政策开始发挥效力。我们认为5月是政策影响的一个关键观察期,另外,数据显示了对经济谷底的确认,对于全年经济来说,4月低点,5月确认,6月以后逐步恢复常态化是大概率事件,而经济拐点的预期和上市公司业绩的改善是支撑下半年行情的重要逻辑,在此背景下,我们认为下半年行情仍将以震荡上涨为主基调。

短线行情,会更多受到外部因素的影响和自身的技术压力,但随着美联储加息落地,外部影响会趋于弱化,自身技术调整的要求则会加大短线行情的波动幅度,但整体调整空间会有限。

盘面表现上,随着行情反弹,近期放量迹象也比较明显,表明前期存量博弈的状况有所改善,开始有新增资金入场,北向资金持续的流入态势也增加了市场的流动性。因此操作上,短线可多把握行情波动中逢低布局的机会,主线上,基于新资金入场逻辑的低估值板块、基于价格因素的上游资源股和能源板块、基于稳增长的地产和新老基建板块、基于疫后复苏的消费和制造业板块以及高景气成长股可作为后市关注的重点。

举报电话: 13816368049