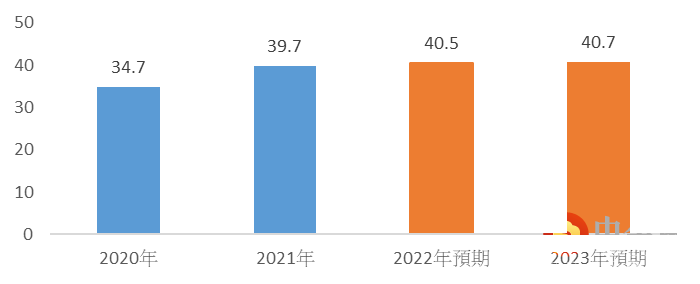

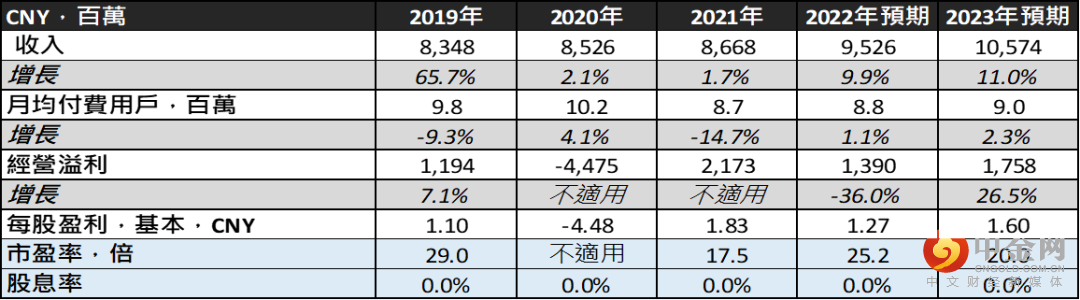

阅文是中国在线阅读龙头,而当前增长动力来自(i)免费阅读中的广告、(ii)剧集和电影创作版权的高双位数收入增长。然而,支付阅读的用户(请见下表)及ARPU(请见图一)增幅未有明显突破,则仍然是促使2022-25年总收入年度复合增长(CAGR),仅有高单位数的主因之一。

图一:每年支付用户产生收入(ARPU),每月平均,CNY

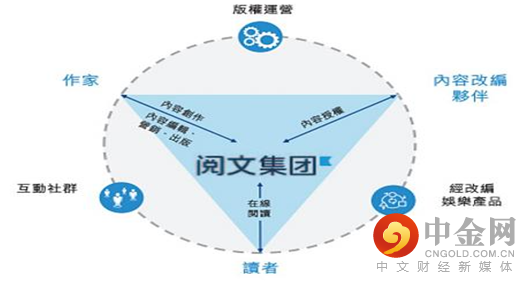

图二:阅文商业模式

趁估值吸引,炒「松绑」反弹

虽然阅文

2022

不足

24

倍,仍较过去

3

年

高位有

近

5

成的吸引折让,这则为当前炒作「内地

研究团队

陈冠兆, CFA, FRM || 刘仲熙

举报电话: 13816368049