2022年6月6日

要点:

预计6月乙二醇价格震荡运行,乙二醇港口库存依旧运行于高位,且随着主港罐容紧张以及6月份美国货集中抵港影响,后期显性库存下降依旧有赖于7-8月份供需有效去化兑现。6月检修的装置:远东联50万吨、阳煤寿阳20万吨、山西沃能30万吨、内蒙古兖矿40万吨,湖北三宁60万吨检修计划推迟至7月。6-7月计划新增聚酯产能合计100万吨左右,叠加部分聚酯装置重启,但目前聚酯需求偏弱、库存较高,聚酯新产能投产情况也存在变数,预估6月聚酯开工负荷83-84%。由于基本面持续弱势,对于乙二醇市场重心持续形成压制。6月乙二醇现货市场价格运行区间4600-5300元/吨。

策略EG2209合约弱势震荡运行,运行区间为4800-5300元/吨,仍需结合原油端、煤炭端的变化。跨品种套利可考虑多PTA09空EG09合约。

正文:

01

5月EG行情回顾

5月乙二醇市场价格冲高回落,现货均价基本与上月持平。乙二醇生产利润处于持续亏损状态下,上旬成本端推涨乙二醇重心抬升,下旬油价涨势放缓,且终端需求弱势导致聚酯开工始终无明显提升,乙二醇港口库存仍居高位,供需矛盾拖累乙二醇市场价格回落。5月乙二醇华东现货市场月均价4890元/吨,较4月上涨0.5%。月内最低价格4720元/吨,最高5070元/吨。

图1-1:EG现货价格历史走势 (元/吨)

资料来源:Wind,中期研究院

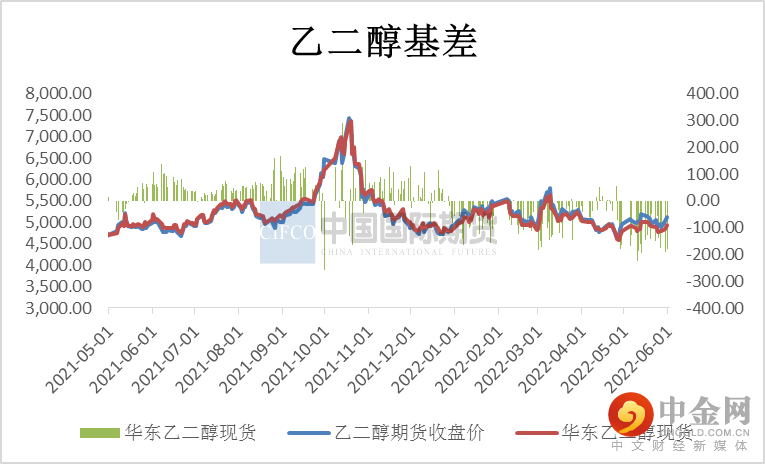

图1-2:EG主力基差 (元/吨)

资料来源:Wind,中期研究院

由于乙二醇整体供需格局明显过剩,市场内可流转现货充裕,现货基差保持偏弱运行。

02

EG市场情况分析

2.1 EG供给情况

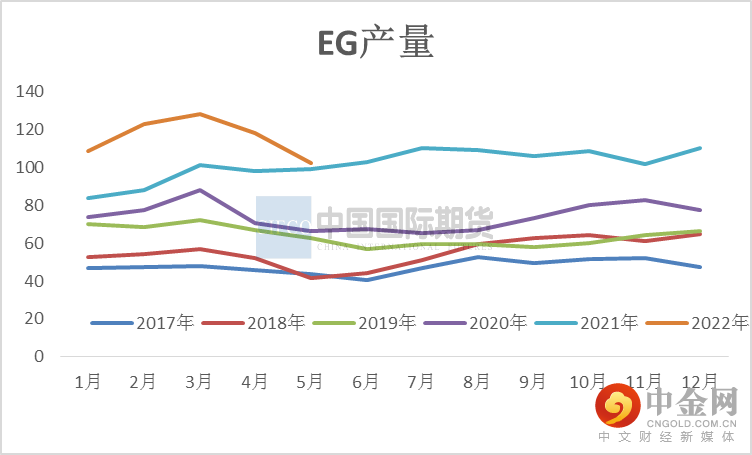

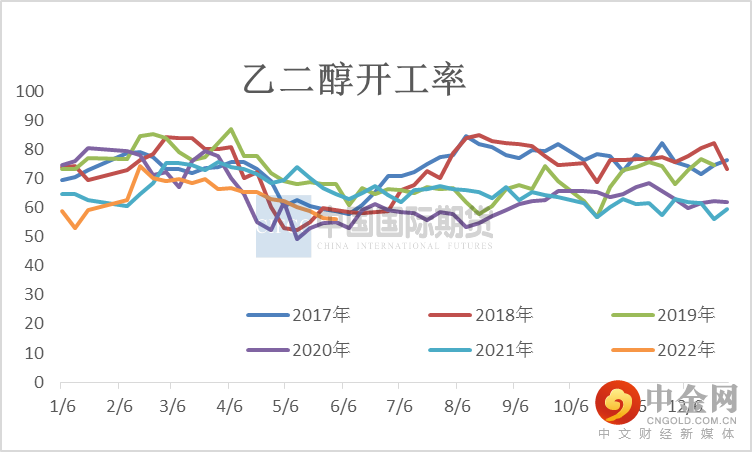

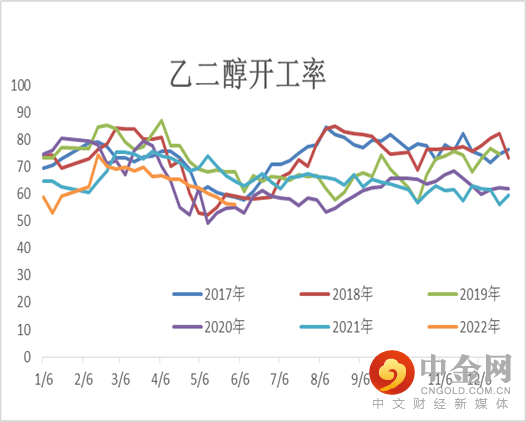

5月由于石脑油制乙二醇装置现金流亏损,供应商生产压力较大,装置停车降负荷运行较多。广西华谊20万吨/年装置与镇海炼化80万吨/年装置已投产运行,国内乙二醇产能基数2189.5万吨。截止5月末国内乙二醇总产量预计105万吨。5月乙二醇平均开工率57.24%,较上月降低6.89%。

图2-1:EG月度产量 (万吨)

资料来源:卓创资讯,wind资讯,中期研究院

图2-2:EG开工率 (%)

资料来源:卓创资讯,wind资讯,中期研究院

2.2 EG

库存情况

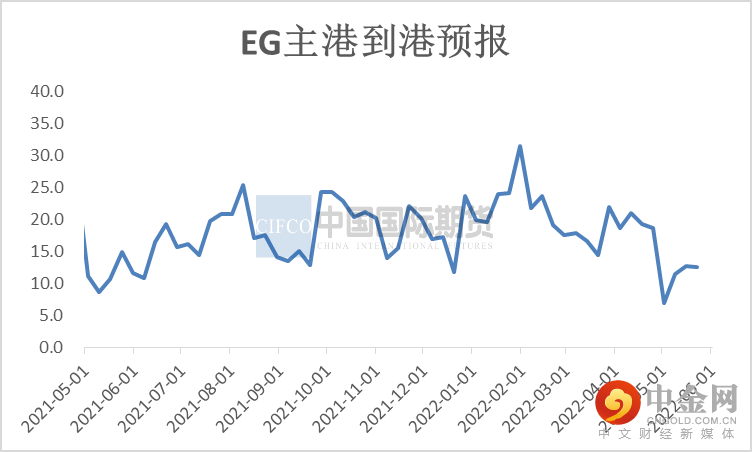

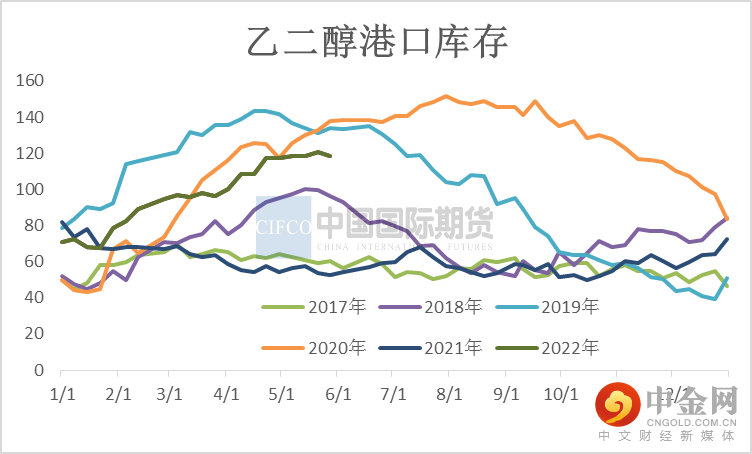

5月底华东主港地区MEG港口库存约118.7万吨附近万吨,4月底港口库存117.3万吨,5月较上月增长1.4万吨。5月中下旬乙二醇主港到货量虽有所依下降,但是出货持续表现偏弱,乙二醇张家港主港地区日均出货仅在3000吨附近,呈现近几年低位。5月聚酯开工负荷仅在81%-82%水平,且整体回升力度缓慢,聚酯工厂多执行合约为主,现货端口补货意向不高。此外,乙二醇国产化进程中,国内货源辐射面增加。自5月中旬以来,国内物流条件改善,国产货源点对点运输通畅,同时前期部分存放的煤制货源同步积极输送至聚酯工厂。聚酯工厂优先执行国产货源也使得乙二醇显性库存去化缓慢。

图2-3:EG到港量 (万吨)

资料来源:wind资讯,中期研究院

图2-4:EG港口库存 (万吨)

资料来源:wind资讯,中期研究院

2.3 EG

进出口情况

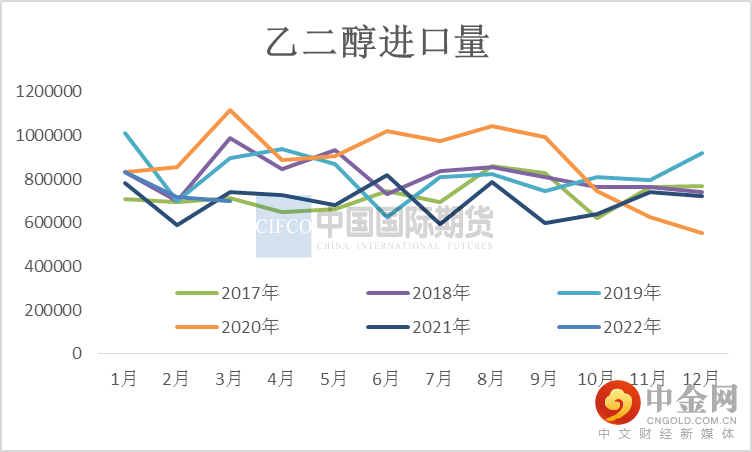

2022年4月我国乙二醇当月进口量57.46万吨,环比减少17.69%,同比减少20.86%。1-4月乙二醇累计进口量282.32万吨。

图2-5:EG进口量 (吨)

资料来源:卓创资讯,中期研究院

图2-6:EG出口量 (吨)

资料来源:卓创资讯,中期研究院

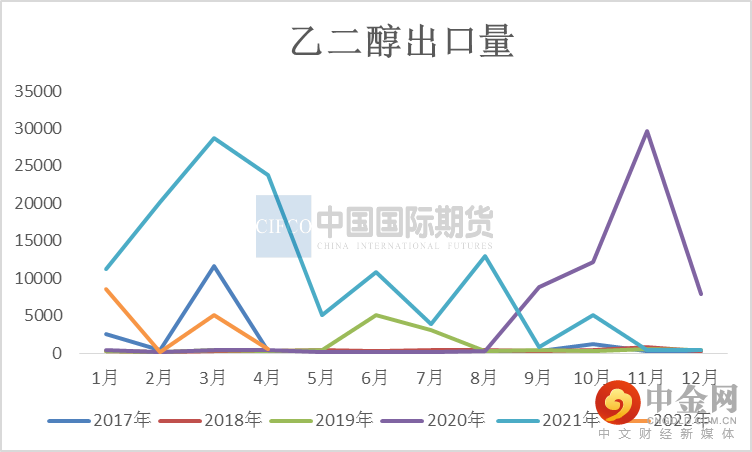

2022年4月我国乙二醇当月出口量为543.05吨,环比减少89.33%,同比减少97.72%。1-4月我国乙二醇累计出口量为14383.68吨。

2.4 EG

利润

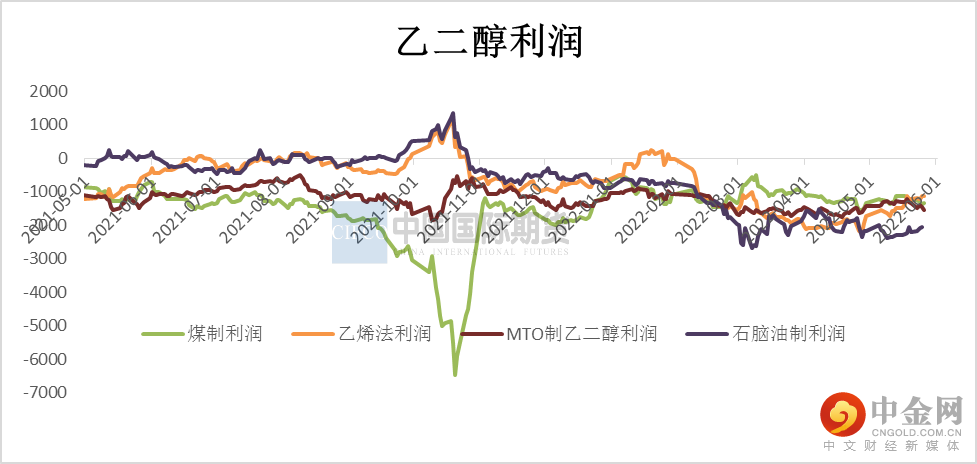

5月石脑油制乙二醇利润略有回落,一体化现金流仍然处于近几年低点。煤制乙二醇市场平均利润为-1260元/吨;甲醇制乙二醇市场毛利为-1592元/吨;乙烯制乙二醇平均利润为-1370元/吨;石脑油制乙二醇利润为-2091元/吨。5月恒力石化、卫星化学一套装置、易高装置停车后重启,以及贵州黔希、国能榆林等装置停车检修,三江石化、广西华谊等装置重启,及部分装置负荷调整。年初以来乙二醇利润呈现连续亏损,5月环比走弱,5月各地疫情反复对需求影响明显,乙二醇价格弱势运行。

图2-7:EG利润 (元/吨)

资料来源:wind资讯,中期研究院

03

上下游市场情况分析

3.1

煤制EG市场情况

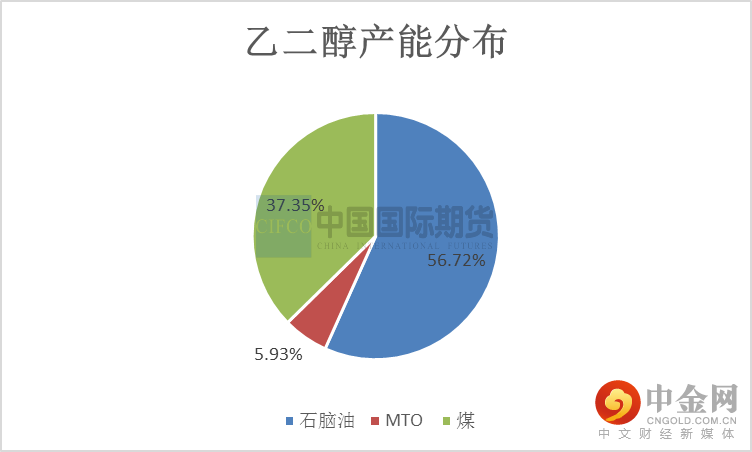

近五年来国内乙二醇产能保持较高增长速度,特别在2021年国内乙二醇产能增速为29.43%,截至4月乙二醇总产能基数2189.5万吨,煤制乙二醇总产能795万吨。5月煤制乙二醇开工率为52.36%,较上月下降8.52%。由于煤化工装置检修较多,黔希煤化工,神华榆林等装置检修,因此煤制乙二醇开工率大幅下降。

图3-1:EG产能分布

资料来源:wind资讯,中期研究院

图3-2:煤制EG装置开工率 (%)

资料来源:wind资讯,中期研究院

3.2 EG

下游聚酯

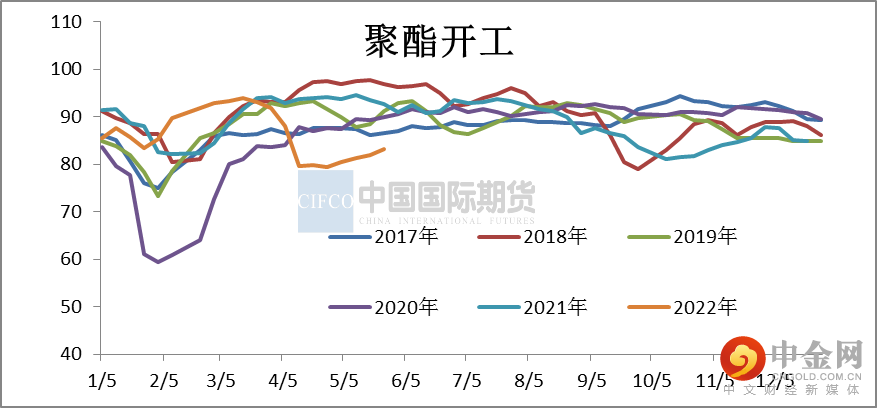

5月聚酯开工负荷略有提升,聚酯开工从4月底的79.3%上升至5月底83.1%。5月平均聚酯开工率为81.25%。由于聚酯工厂成本压力偏大、库存偏高,导致聚酯工厂维持偏低开负荷,对EG消费量回升有限。随着后续个别地区防控政策放松,聚酯开工仍存继续上行预期,但终端市场回暖幅度有限,聚酯产销难以实现大幅放量。

图3-3:聚酯开工率 (%)

资料来源:CCF,中期研究院

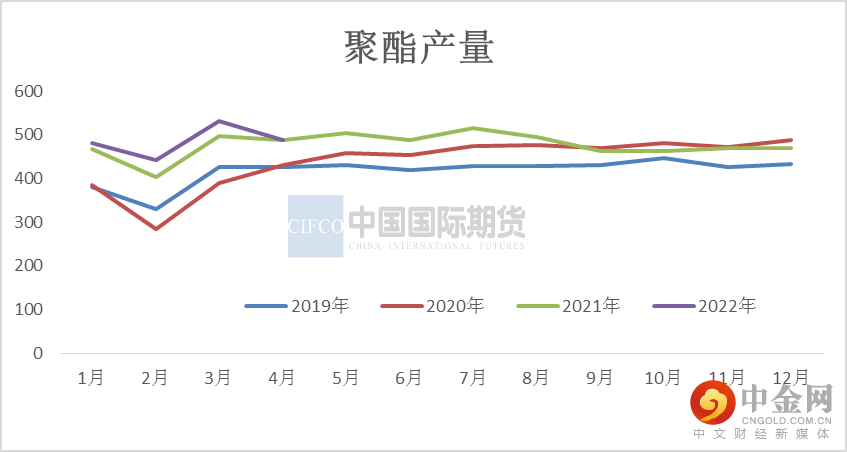

图3-4:聚酯产量 (万吨)

资料来源:CCF,中期研究院

受成本推涨和自身效益修复需要,聚酯行情从5月份开始开启了快速上涨的模式。

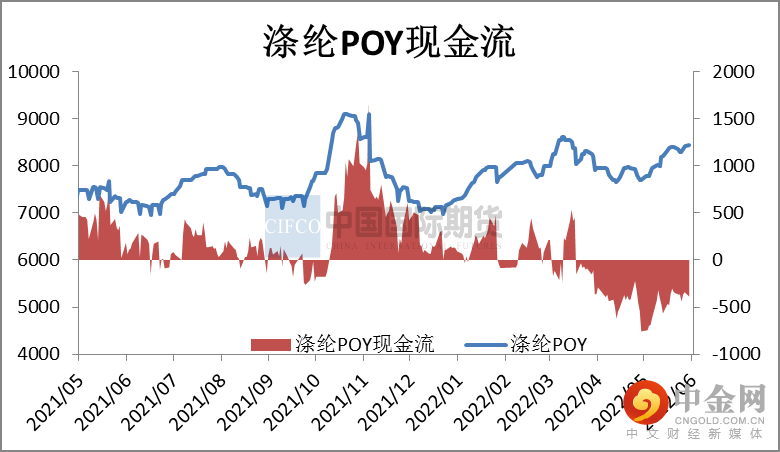

聚酯快速上涨,带来了效益的明显改善,一方面高库存产品得到了明显的升值,另一方面现金流利润也明显减亏,POY常规产品从4月底亏损700元/吨缩小到目前亏损200-300元/吨,FDY从4月底亏损700元/吨缩小到目前亏损300-350元/吨。

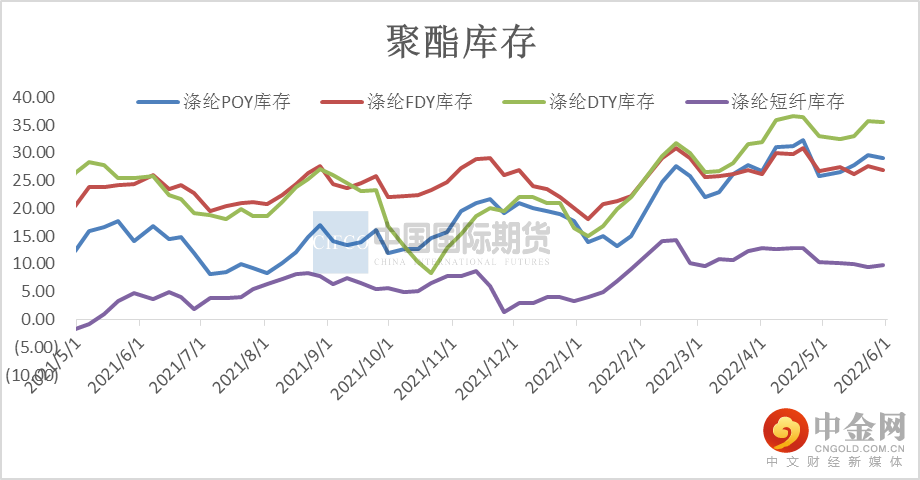

月末POY库存为29天,FDY库存为27天,与4月底的库存相比,去库并不是特别明显,而且下游在经过5月底采购后,后续不太会有追加补货的想法,这也意味着涤丝企业将会背负着比五一更大的库存压力来经历端午假期,因此涤丝价格基本以稳定为主。

图3-5:下游聚酯库存 (天)

资料来源:wind资讯,中期研究院

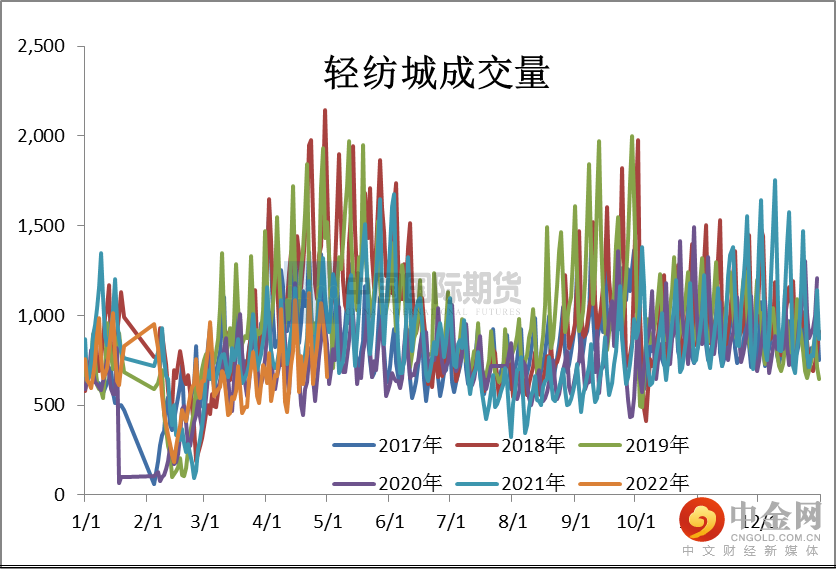

图3-6:轻纺城成交量

资料来源:wind资讯,中期研究院

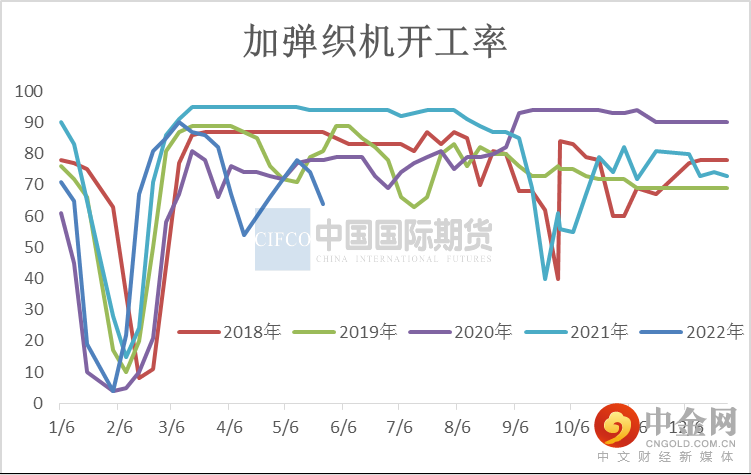

加弹企业和织造偏弱运行,一方面产品销售疲软,另一方面由于弹丝涨幅较小,坯布难以涨价,导致弹丝和坯布的现金流利润亏损扩大,大部分产品均处于明显亏损,局部甚至亏损较大。因此中下旬聚酯的快速涨价,下游的抵触情绪明显加大。

产业链来看,终端环节起色不佳也使得市场整体信心较为匮乏。终端加弹、织造、印染开工在中下旬再次走弱,涤丝刚需回落。与此同时,长丝价格走高、而终端订单不足下,终端的投机备货相对谨慎。聚酯产业链向下传导过程中仍表现不畅,聚酯产品库存消化同步表现缓慢。

图3-7:加弹开工率 (%)

资料来源:wind资讯,中期研究院

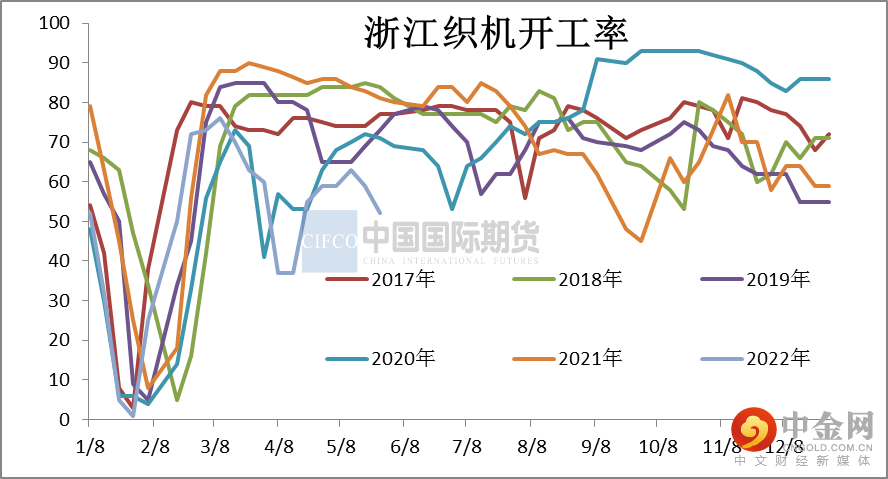

图3-8:织造开工率 (%)

资料来源:wind资讯,中期研究院

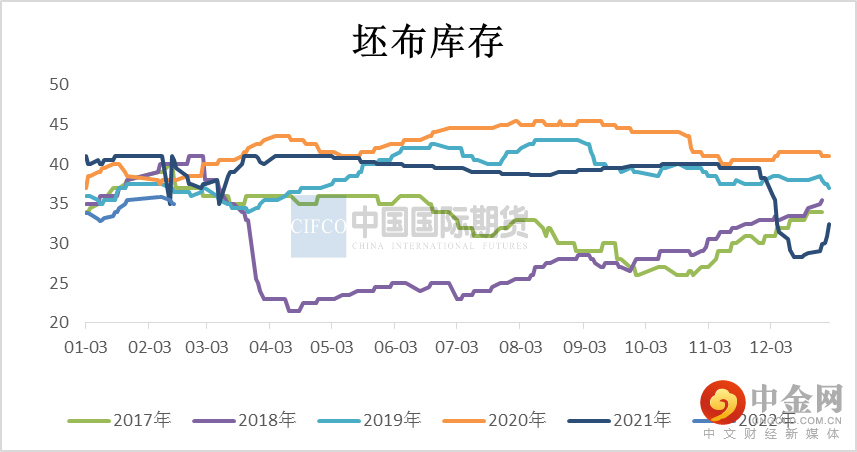

5月需求端虽有弱改善,但坯布库存高位,价格难涨,订单偏少依旧是常态。过快涨价将导致下游亏损幅度加大,降低下游开工积极性,虽然短期被迫接受高价来刚需补货,但持续下去反而可能倒逼部分下游加弹和织造端再次选择减产,尤其是在5月底和月初端午小长假时间段。

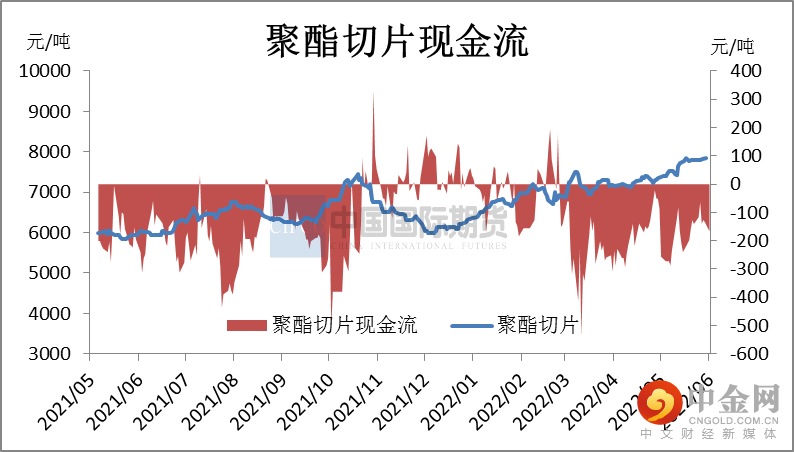

图3-9:聚酯切片现金流 (元/吨)

资料来源:wind资讯,中期研究院

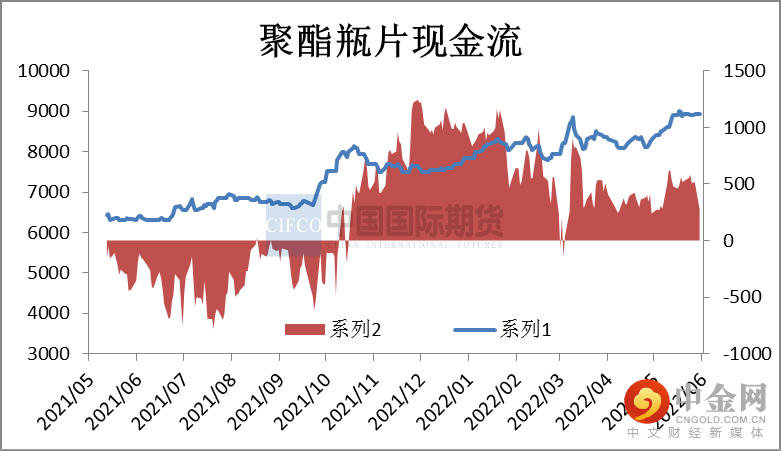

图3-10:聚酯瓶片现金流 (元/吨)

资料来源:wind资讯,中期研究院

图3-11:涤纶POY现金流 (元/吨)

资料来源:wind资讯,中期研究院

图3-12:坯布库存 (天)

资料来源:wind资讯,中期研究院

04

EG供需预测

预计6月起乙二醇供需仍保持弱平衡状态,目前乙二醇港口库存依运行于高位,且随着主港罐容紧张以及6月份美国货集中抵港影响,后期显性库存下降依旧有赖于7-8月份供需有效去化兑现。6月检修的装置:远东联50万吨、阳煤寿阳20万吨、山西沃能30万吨、内蒙古兖矿40万吨,湖北三宁60万吨检修计划推迟至7月。6-7月计划新增聚酯产能合计100万吨左右,叠加部分聚酯装置重启,但目前聚酯需求偏弱、库存较高,聚酯新产能投产情况也存在变数,预估6月聚酯开工负荷83-84%。

表4-1:2022年EG供需平衡表 (万吨)

资料来源:中期研究院

05

观点总结及操作策略

预计6月乙二醇价格震荡运行,乙二醇港口库存依旧运行于高位,且随着主港罐容紧张以及6月份美国货集中抵港影响,后期显性库存下降依旧有赖于7-8月份供需有效去化兑现,基本面持续弱势,对于乙二醇市场重心持续形成压制。6月乙二醇现货市场价格运行区间4600-5300元/吨。

策略EG2209合约弱势震荡运行,运行区间为4800-5300元/吨,仍需结合原油端、煤炭端的变化。跨品种套利可考虑多PTA09空EG09合约。

举报电话: 13816368049