主要数据

行业: TMT

股价: 189.19 美元

目标价: 290 美元 (+57%)

市值: 1882 亿美元

FY23Q1业绩增长强劲,超市场整体预期

FY2023Q1公司实现收入74.1亿美元(+YoY24%,按固定汇率计算增长26%),超市场的一致预期以及公司此前所给业绩指引上限的73.8亿。经营数据方面,RPO达420亿,cRPO215亿(+YoY21%),显示出公司强大的业务发展势头;公司客户流失率目前进一步下降到7.0%-7.5%之间,低流失率使得公司的产品粘性得到进一步的加强。财务方面,公司未来将会致力于持续扩大利润率和现金流的增长,公司将FY23财年GAAP营业利润率上调至3.8%、Non-GAAP营业利润率上调至20.4%;第一季度公司运营现金流为36.8亿(+YoY14%),现金及现金等价物达135亿,显示出公司强劲的现金流增长和充裕的现金储备能力。

各项业务和区域保持稳健增长,欧洲区域增速最快

本季度订阅和支持收入为68.6亿(+YoY24%),专业服务和其他收入为5.6亿(+YoY30%),按产品划分其中销售云、服务云、平台及其他、市场营销和商业云、数据云分别实现收入17.6、14.2、16.3、10.9、9.6亿,同比增长18%、17%、55%、22%、15%;分区域看,本季度美洲区、欧洲区及亚太地区分别实现收入49.7、17.4、7.0亿,同比增长21%、33%、32%。欧洲区域增长速度最快,表明欧洲地缘政治的不确定性并没有给公司在该业务带来不利影响,公司在2015年开始在欧洲的布局正逐渐给公司带来稳定增长的收入确认。

略微调整公司FY23财年收入指引,上调全年利润率指引

业绩指引方面(1)FY23Q2收入指引为76.9亿-77.0亿(+YoY21%)(2)考虑到美元升值带来的外汇收入确认的影响,FY23财年全年收入指引比此前上个季度指引略微下调至317亿-318亿(+YoY20%)(3)将FY23财年GAAP营业利润率上调至3.8%,Non-GAAP营业利润率上调至20.4%(原指引为20%)。

维持目标价290美元,买入评级

考虑到公司管理层表示未来更加重视提高公司的净利润率和经营现金流水平,以及短期将会专注于Mulesoft、Tableau、Slack的整合协同,不进行重大的并购,我们认为Salesforce在拥有高客户留存率以及高客户粘性、巨大的市场空间的条件下(预计自身TAM在CY2025年将达到2480亿),未来仍然有望保持较高的复合增长速度,维持公司目标价290美元,较当前价格有53%的上涨空间,给予买入评级。

风险提示

并购整合不及预期、海外业务拓展不及预期、市场竞争加剧以及疫情导致全球IT市场支出不及预期、公司新产品和新客户拓展不及预期 、公司核心技术人员流失的风险等。

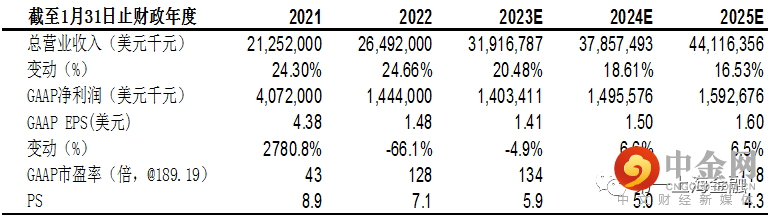

图表1: 盈利预测

资料来源:公司资料、第一上海预测

举报电话: 13816368049