荀玉根

海通首席经济学家、首席策略分析师

S0850511040006

投资要点

核心结论:①5 月恒生指数累计涨跌幅/最大涨跌幅为 1.5%/1.5%,工业、非必需性消费业和必需性消费业涨幅较大,地产建筑业、原材料业、电讯业跌幅最大。②22Q1 港股营收增速边际改善,但净利润增速继续回落,预计下半年港股盈利有望企稳回升。③行业方面,22Q1 港股消费板块业绩受疫情影响较为严重,高景气的半导体和受益于涨价的能源板块盈利继续高增。

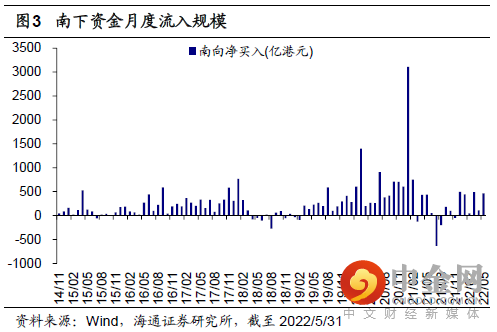

回顾:5 月港股企稳回升。5 月全球主要市场指数涨多跌少,A 股和港股市场涨幅较大,港股表现弱于 A 股。恒生指数 5 月(截至 5/31,下同)小幅反弹,收涨 1.5%。从行业表现来看,5 月仅有工业、非必需性消费业和必需性消费业上涨,地产建筑业、原材料业、电讯业跌幅最大。5 月当月南下资金在港股成交额中占比为 13.0%,相较于 4 月有所下降。

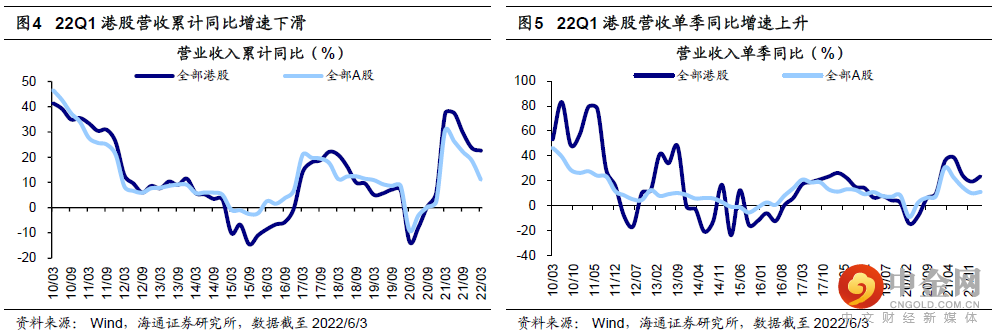

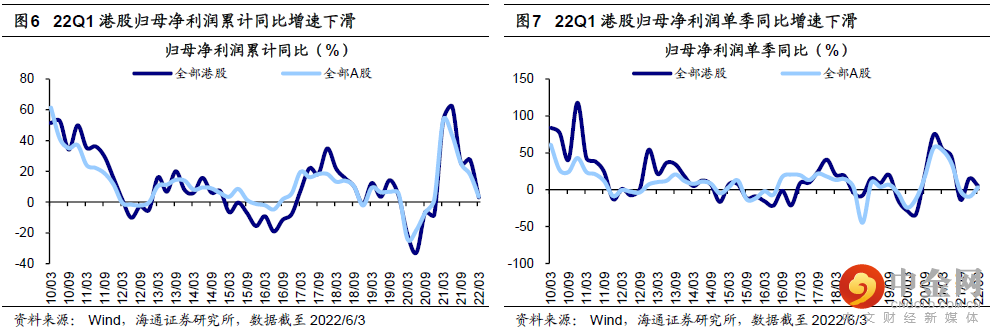

22Q1 港股营收增速边际改善,但净利润增速继续回落。营收方面,从累计同比角度看一季度港股收入增速继续下滑但速度放缓。利润方面,从累计同比 角 度 看 一 季 度 港 股 盈 利 增 速 大 幅 下 滑 , 且 幅 度 比 A 股 更 明 显 。22Q1/21Q4 全部港股归母净利润累计同比分别为 3.1%/27.8%(两年年化8.4%)。随着国内稳增长政策逐步落地,结合我们对 A 股盈利的预测,我们预计港股盈利增速有望在下半年企稳回升。

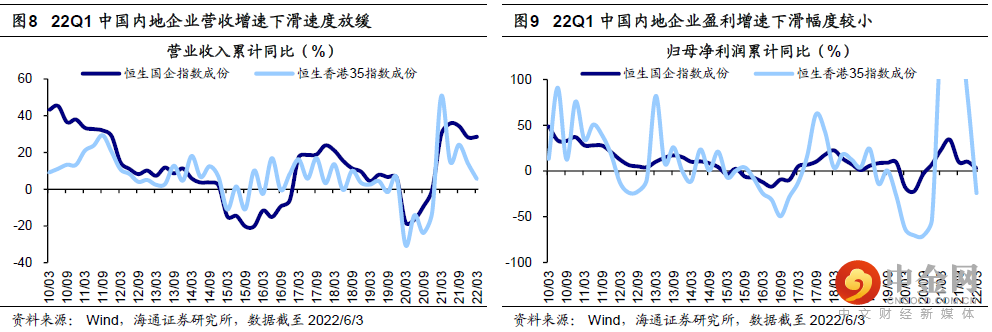

中国内地公司的业绩更稳健,大型公司基本面的抗风险能力更强。从结构来看,一季度中国内地企业的业绩表现相较中国香港本地企业更加稳健。22Q1/21Q4 恒 生 国 企 指 数 归 母 净 利 润 累 计 同 比 分 别 为 2.9%/10.1%(8.7%),而恒生香港 35 指数为-24.0%/81.4%(-7.6%)。此外,不同的规模公司业绩分化也很明显,一季度大型企业业绩下滑幅度更小,而中小企业基本面持续恶化。

22Q1 全部港股 ROE 下滑至 6.7%,净利率下滑幅度较大是主因。全部港股22Q1/21Q4 ROE(TTM,整体法,下同)为 6.7%/7.2%,处于历史较低水平。根据杜邦公式拆解 ROE 可以发现,净利率下滑是 22Q1 港股 ROE下滑的主要原因。展望下半年,我们预计今年港股 ROE 有望在下半年实现复苏。从结构来看,中国内地企业 ROE 更高,但与中国香港本地企业之间的差距缩小。

22Q1 港股消费板块业绩受疫情影响较为严重,半导体和能源板块盈利继续高增。从业绩增速来看,消费板块受疫情冲击较大。而部分行业的业绩依然保持较好的韧性,如半导体行业、能源行业业绩增速较高。从盈利能力来看,一季度港股多数行业 ROE 均明显下滑,但仍有少数行业的盈利能力进一步提升,例如受益于行业高景气度的港股半导体公司。此外,软件与服务业(互联网公司为主)尽管盈利仍处于下滑趋势,但是其 ROE 却有所上行,22Q1/21Q4 ROE 分别为 12.5%/12.3%,这可能与监管趋严背景下互联网公司放缓扩张速度、聚焦核心业务,从而提升盈利能力有关。

风险提示:中国内地疫情反复及经济下行对港股基本面的负面影响;美联储货币政策收紧对港股资金面的负面影响。

截至2022/6/3港股共有533家上市公司披露了一季报,这些公司2021年归母净利润占全部港股的73.3%。一季报数据显示港股盈利增速继续回落,消费板块业绩受损严重,半导体和能源板块盈利较优。往后看,我们预计今年港股归母净利润同比增速和ROE有望在下半年企稳回升。

1. 港股策略:港股净利同比继续回落

回顾:5月港股企稳回升。5月全球主要市场指数涨多跌少,A股和港股市场涨幅较大,港股表现弱于A股。5月恒生指数先跌后涨,截至2022/5/31(下同)当月累计涨跌幅/最大涨跌幅为1.5%/1.5%。对比其他市场,沪深300指数5月累计涨跌幅/最大涨跌幅为1.9%/2.0%,A股创业板指为3.7%/4.6%,恒生科技指数为0.3%/0.7%,纳斯达克指数为-2.1%/5.3%,标普500为0.0%/4.3%,日经225为1.6%/2.3%,英国富时100为0.8%/1.4%,德国DAX为2.1%/3.5%。从市场走势看,5月初恒生指数经历了一波下跌,5月10日达到当月最低点19178.9点,此后开启反弹,5月31日恒指达到当月最高点21415.2点。从行业表现来看,5月港股行业涨跌参半,其中工业(7.3%)、非必需性消费业(2.6%)和必需性消费业(2.5%)上涨幅度较大,地产建筑业(-2.2%)、原材料业(-2.7%)、电讯业(-3.0%)跌幅最大。5月南下资金净流入规模为464.2亿港元,截至2022/5/31南下资金有史以来累计净流入额达23390亿港元。5月当月南下资金在港股成交额中占比为13.0%,相较于4月有所下降。

22Q1港股营收增速边际改善,但净利润增速继续回落。与A股不同,港交所仅规定港股上市公司披露中期报告和年度报告,对于季度报告则不要求强制披露。但是仍有部分公司选择主动披露季度报告,通常而言港股一季报披露时间在每年5月底附近。截至2022/6/3共有533家港股上市公司披露了2022年一季报,这些公司2021年归母净利润占全部港股的73.3%,基本可以代表港股整体的业绩表现。需要说明的是,由于2020年疫情影响使业绩大幅下滑,计算21Q4业绩增速时依然存在低基数效应,所以下文我们单独计算了21Q4两年年化复合增速。

营收方面,从累计同比角度看,一季度港股营收增速继续下滑但速度放缓。22Q1/21Q4全部港股营业收入累计同比分别为22.6%/23.7%(两年年化14.5%),作为对比,全部A股为11.0%/18.6%(10.2%),下滑幅度较港股更明显。而从单季同比角度看,港股营收增速出现边际改善,22Q1/21Q4港股营收单季同比为23.6%/19.5%(14.57%),而A股为11.1%/10.1%(8.9%),改善幅度不及港股。

净利润方面,从累计同比角度看,一季度港股净利润增速大幅下滑,且幅度比A股更明显。22Q1/21Q4全部港股归母净利润累计同比分别为3.1%/27.8%(两年年化8.4%),而全部A股为3.5%/18.1%(9.7%)。而从单季同比角度看,一季度港股盈利增速边际趋弱,而A股则继续回升。22Q1/21Q4港股归母净利单季同比分别为4.8%/15.0%(41.7%),而A股为3.5%/-9.4%(19.2%)。由此说明,经济下行和疫情冲击之下,港股盈利增长受到的冲击较A股更大。

对于港股盈利后续走势,从历史来看,港股盈利趋势与A股基本一致,而我们在《上游挤压了中下游利润——21年年报及22年一季报点评-20220501》中预测全部A股归母净利润累计同比的低点可能在22Q2,22Q3有望实现回升,全年归母净利润同比在5-6%。随着国内稳增长政策逐步落地,国内经济基本面有望逐步复苏,结合对A股的盈利预测,我们预计港股盈利增速有望在下半年企稳回升。

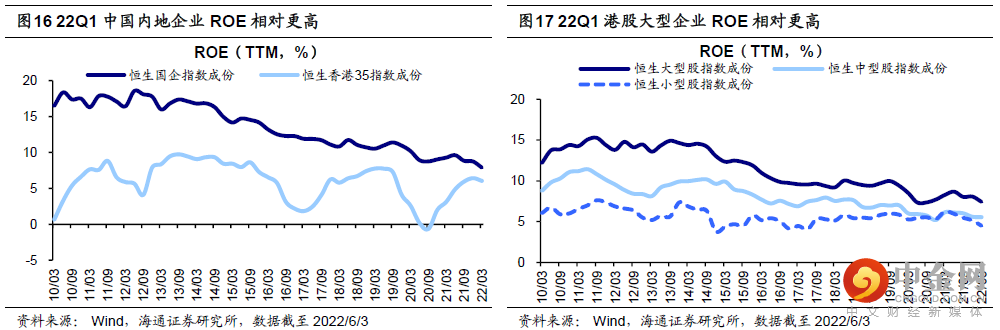

中国内地公司的业绩更稳健,大型公司基本面的抗风险能力更强。从结构来看,一季度中国内地企业的业绩表现相较中国香港本地企业更加稳健。港股上市公司包括中国内地企业和中国香港本地企业等,前者可以用恒生中国企业指数成分股来代表,后者可以用恒生香港35指数成分股来代表。22Q1/21Q4恒生国企指数营收累计同比为28.5%/28.3%(两年年化13.3%),恒生香港35指数为5.5%/14.1%(0.1%);22Q1/21Q4恒生国企指数归母净利润累计同比分别为2.9%/10.1%(8.7%),而恒生香港35指数为-24.0%/81.4%(-7.6%)。可见,在国内经济下行和疫情冲击之下,中国内地企业基本面表现相对坚挺,业绩下滑幅度比中国香港本地企业要小。

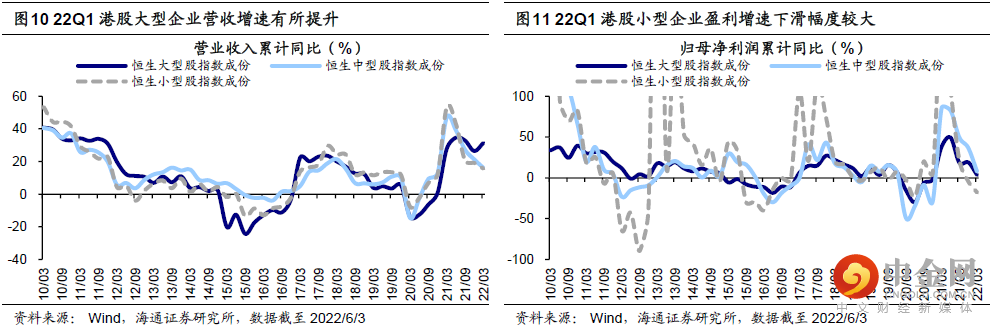

此外,不同的规模公司业绩分化也很明显,一季度大型企业业绩下滑幅度更小,而中小企业基本面持续恶化。一季度港股大型企业的营收增速更高且有所回升。22Q1/21Q4恒生大型股指数营收累计同比为31.4%/26.5%(两年年化12.9%),而恒生中型股指数为16.1%/21.3%(17.0%),小型股指数为15.7%/19.1%(15.6%)。一季度港股大中小型企业盈利增速均继续下滑,但小型企业下滑幅度更大。22Q1/21Q4恒生大型股指数归母公司净利累计同比分别为3.2%/19.0%(8.2%),而恒生中型股指为7.4%/36.6%(-1.6%),恒生小型股指数为-17.9%/-4.2%(0.6%)。

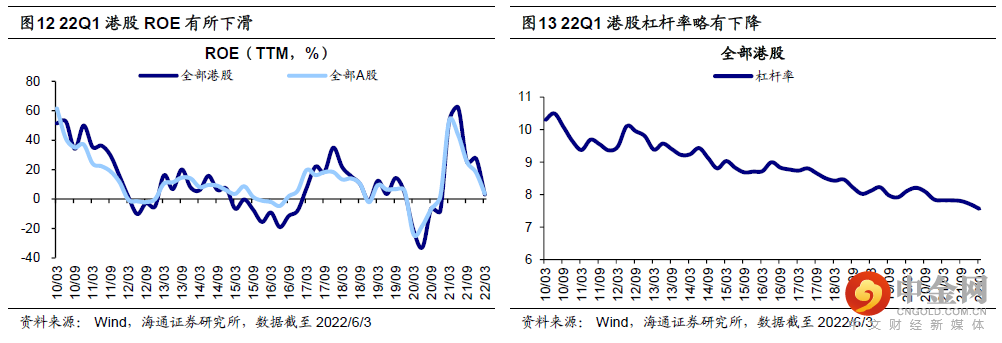

22Q1全部港股ROE下滑至6.7%,净利率下滑幅度较大是主因。全部港股22Q1/21Q4 ROE(TTM,整体法,下同)为6.7%/7.2%,目前低于06年以来的均值9.9%,自06年以来的分位数为6.0%,处于历史较低水平。作为对比,全部A股22Q1/21Q4 ROE为9.0%/9.5%,目前低于06年以来的均值11.6%,自06年以来的分位数为12.1%,处于历史偏低水平。整体上,港股与A股ROE均处于下滑趋势,且港股ROE低于A股且下滑更明显。展望下半年,我们在《上游挤压了中下游利润——21年年报及22年一季报点评-20220501》中预计全部A股ROE将于22Q3开始回升,22年全年预计为9.7%。而从历史来看,港股ROE走势也跟A股基本同步,因此我们预计今年港股ROE有望在下半年实现复苏。

根据杜邦公式拆解ROE可以发现,净利率下滑是22Q1港股ROE下滑的主要原因。具体而言:(1)全部港股22Q1/21Q4净利率为8.2%/8.6%,一季度净利润率较21Q4明显下滑。(2)全部港股22Q1/21Q4资产周转率为0.108/0.110 次,一季度港股资产周转率略有下降。资产周转率作为考察企业资产运营效率的一项重要指标,体现了企业经营期间全部资产从投入到产出的流转速度。(3)全部港股22Q1/21Q4杠杆率(权益乘数)为7.6/7.7,一季度港股杠杆率较21Q4略有降低。

从结构来看,中国内地企业ROE更高,但与中国香港本地企业之间的差距缩小。22Q1/21Q4恒生国企指数ROE为7.9%/8.7%,而恒生香港35指数为6.0%/6.4%。虽然22Q1中国内地企业ROE依然比中国香港本地企业高,但是由于一季度下降幅度较大,而中国香港本地企业ROE受损程度相对较小,所以两者差距缩小。此外,一季度不同规模的企业ROE均出现下滑,但是大型企业表现更加稳健,22Q1/21Q4恒生大型股指数ROE为7.4%/8.1%,而恒生中型股指数为5.5%/5.6%,恒生小型股指数为4.5%/5.1%。

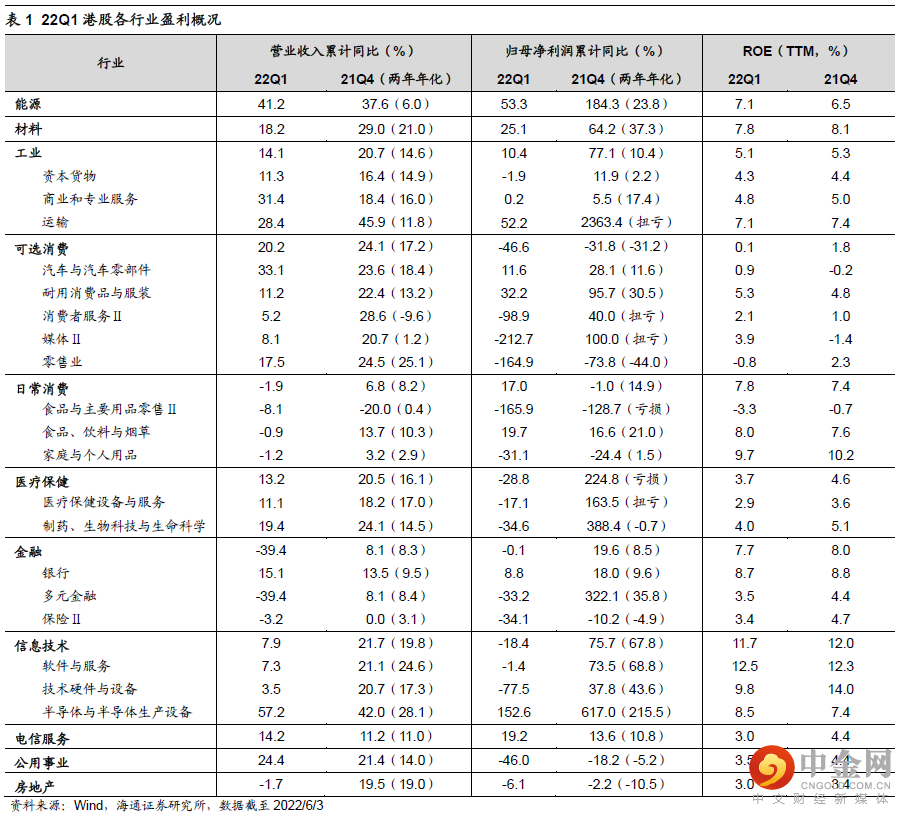

22Q1港股消费板块业绩受疫情影响较为严重,半导体和能源板块盈利继续高增。从业绩增速来看,一季度港股多数行业业绩增速均下滑,其中消费板块受疫情冲击较大,一季度业绩表现较为疲弱,尤其是可选消费中的媒体、零售业、消费者服务等行业。具体而言:媒体行业22Q1/21Q4营收累计同比为8.1%/20.7%(两年年化1.2%),归母净利累计同比为-212.7%/100.0%(扭亏);零售业22Q1/21Q4营收累计同比为17.5%/24.5%(25.1%),归母净利累计同比为-164.9%/-73.8%(-44.0%);消费者服务业22Q1/21Q4营收累计同比为5.2%/28.6%(-9.6%),归母净利累计同比为-98.9%/40.0%(扭亏)。尽管如此,一季度部分行业的业绩依然保持较好的韧性。例如半导体行业景气度持续高增,22Q1/21Q4营收累计同比为57.2%/42.0%(两年年化28.1%),归母净利累计同比为152.6%/617.0%(215.5%);受益于上游涨价的能源行业业绩增速也较高,22Q1/21Q4营收累计同比为41.2%/37.6%(两年年化6.0%),归母净利累计同比为53.3%/184.3%(23.8%)。

从盈利能力来看,一季度港股多数行业ROE均明显下滑,其中可选消费板块的零售业和日常消费板块的食品与主要用品零售行业的盈利能力受损较为严重,零售业22Q1/21Q4 ROE为-0.8%/2.3%,食品与主要用品零售为-3.3%/-0.7%,两者均已处于亏损状态。不过,仍有少数行业的盈利能力逆势进一步提升,例如受益于行业高景气度的港股半导体公司ROE表现较为优异,22Q1/21Q4分别为8.5%/7.4%。此外,软件与服务业(互联网公司居多)尽管盈利增速仍处于下滑趋势,但是其ROE却有所上行,22Q1/21Q4 ROE分别为12.5%/12.3%,这可能与监管趋严背景下互联网公司放缓扩张速度、聚焦核心业务,从而提升盈利能力有关。

风险提示:中国内地疫情反复及经济下行对港股基本面的负面影响;美联储货币政策收紧对港股资金面的负面影响。

举报电话: 13816368049