铝

沪铝冲高后维持震荡,主力合约 2207 收盘涨 535 元至 20955 元 /吨,涨幅为 2.62%;当日 15:00 收盘伦敦三月铝报价 2781.50 美元/吨。现货方面,华东地区成交集中在 20820-20860 元/吨,现货报价贴水较上周再降 10 元至 40 元/吨。中原巩义地区上周因市场下游假期备货且到货量偏少,现货升水持续走高,而今日在备货需求释放后,市场成交拿货情绪回落,且当地库存小幅增加,铝锭升水大幅回落至贴水 90 元/吨。产业方面,截至 2022 年 6 月 6 日国内电解铝社会库存 87.4 万吨,较上周四库存下降 0.8 万吨,其中巩义地区假期到货增加库存小幅增加。另据外媒周日报道,俄罗斯铝业已对矿业巨头公司力拓集团发起法律诉讼,要求恢复在澳大利亚昆士兰州双方合资精炼厂中其应有的 20%氧化铝产量份额。上周铝价收到仓单重复质押事件影响波动加大,事件退温后国内复工复产需求恢复情况仍是市场交易的主逻辑。目前供应端产能仍是延续增长态势,预计 6 月底运行产能有望达到 4075 万吨附近。需求端边际好转预期增强,下游铝材开工率延续上涨,型材厂加速复产进度,国内外库存延续下降支撑铝价。预计在国内复工复产和稳增长刺激政策加持下,终端需求在 6 月将持续改善,铝价维持温和反弹,关注交易逻辑在需求回补预期和实际消费之间的转换,同时关注库存变化。

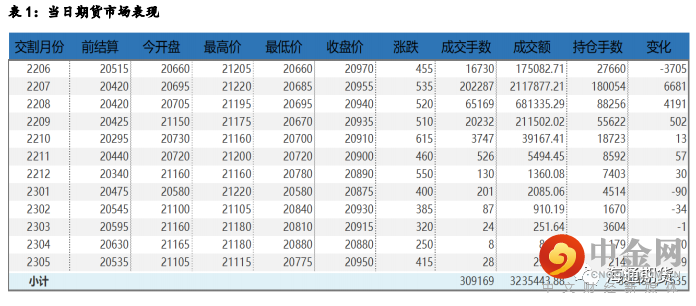

期货行情

产业数据

焦煤焦炭

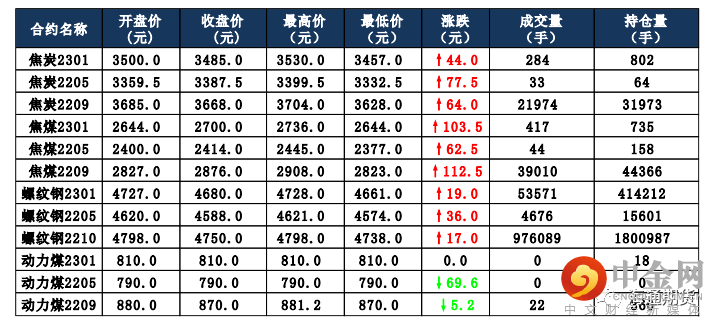

焦炭主要逻辑 河北、河南等多地焦企对焦炭进行第一轮提涨 100 元/吨。供应方面,随着焦炭四轮降价后焦企利润不断收缩,且亏损范围扩大,部分焦企主动减产 10-30%。需求方面,钢厂开工处高位水平,高炉利用率上升,焦炭日耗增加,厂内焦炭库存偏低,加上钢厂利润回升,对焦炭需求较好,采购力度有所提升。6 日,焦炭 09 合约偏强运行,截至收盘价格为 3668

元/吨,涨幅为 1.78%。持仓方面,6 日 09 合约十大主力机构多单变化大,但永安期货有 120 余手增仓;空单增加约 130 手,最终十大主力机构净多仓约 900 余手。钢厂钢材价格小幅回暖,利润有所回升,采购积极性提高,加之中间投机贸易商积极拿货,甚至存在加价采购的现象,焦企销售情况较好,焦炭供需情况向好发展,部分焦企提涨预期较强,预计近期焦炭 09 合约震荡偏强运行。

焦煤主要逻辑 焦煤价格经过前期下调,且下游部分企业有复工复产预期,对焦煤需求有所增加,带动市场情绪转好,叠加部分煤种因供应稍显紧张,支撑焦煤价格持稳,个别煤种存有探涨预期,然当前下游市场需求暂未完全释放,部分煤种价格仍有调整预期。下游方面,上海地区部分日前受疫情影响的焦钢企业近期有复工复产预期,带动市场需求有增加预期,但受焦企利润收紧影响,大量补库意向较低,多按需为主。综合来看,预计短期内国内焦煤价格稳中部分调整运行。6 日,焦煤 09 合约偏强运行,截至收盘价格为 2876 元/吨,涨幅为 4.07%。持仓方面,6 日 09 合约十大主力机构多单增加 700 手左右,空单增加 340 余手,最终十大主力机构净多持仓约 4800 手。焦炭四轮提降后焦化厂亏损加剧,对焦煤仍有压价意向,但近期焦煤竞拍稍有好转,叠加上海地区陆续恢复,终端需求或将迎来好转,预计短期焦煤 09 合约震荡偏强运行。

当日市场情况

现货市场

期货市场价差监测

豆粕

豆粕主力收盘3607元,涨3元,涨幅0.08%,菜粕主力报收3108元,涨19元,涨幅0.62%。沿海区域油厂主流报价在4240-4300元/吨,广东4300元/吨涨50元/吨,江苏4250元/吨涨20元/吨,山东4240元/吨涨10元/吨,天津4250元/吨涨10元/吨。今日美豆电子盘延续震荡走势,国内豆粕累库压力增大,压制豆粕期价。受前期南美大豆减产问题以及俄乌局势的影响,旧作平衡表维持紧张格局。5月USDA供需报告预期新作美豆产量或创新高,在新作的丰产预期兑现之前,美豆进入种植季,预报显示六月上旬美国中西部各州天气状况良好,优良率或高于五年均值,仅明尼苏达州和北达科他州或因新一轮降水,大豆播种进度受累。国内方面,当前进口大豆到港仍偏高,叠加前期连续的国储大豆拍卖,连粕表现整体弱于美盘。开机压榨维持高位,下游需求增量有限,现货基差预期维持偏弱运行,后期在买船不足的情况下,大豆到港预期收紧。

国内价格数据追踪

螺纹钢、铁矿石

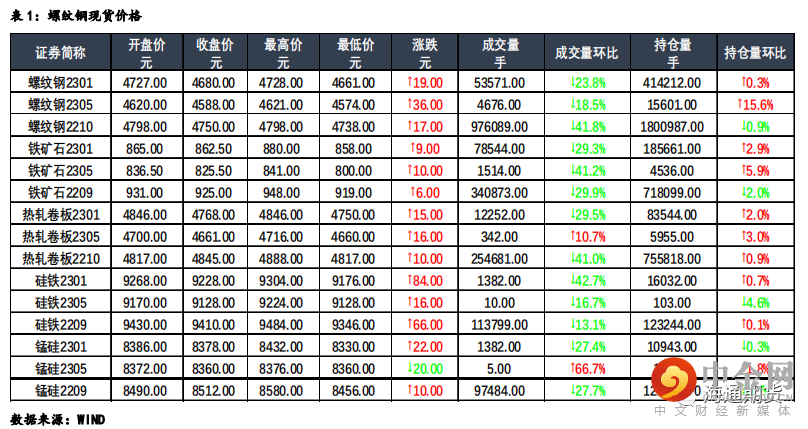

钢材:今日主力合约震荡走弱,上海螺纹上涨 50 元/吨至 4850 元/吨,上海热卷上涨 20 元/吨至 4880 元/吨。螺纹 10 合约,永安期货买单持仓增加3180 手,卖单持仓减少 3809 手;前二十名期货公司买单持仓减少 19577手,卖单持仓减少 7533 手。钢联数据显示,6 月 6 全国建材成交量合计17.2 万吨、环比降低,低于上周的成交量均值 18.1 万吨,上期全国样本钢厂螺纹钢周产量为 297.62 万吨,环比增加 3.64 万吨,螺纹社会库存周环比小幅降低 1.16 万吨至 823.83 万吨,钢厂库存环比降低 23.69 万吨至 343.9万吨,表观需求环比增加 14.31 万吨至 322.47 万吨。当前螺纹去库缓慢,总库存已处于同期最高水平,库存端压力较大,并且螺纹表需持续处于同期低位水平,近期螺纹现实需求仍较为疲软。上半年逐步步入尾声期,国家针对粗钢产量的调控进程将陆续进入省内下达阶段,在当前钢厂利润格局较差背景下,钢厂多数增产意愿不强,建材产量整体仍维持低位。近期疫情扰动趋弱,市场预计钢材需求边际改善,叠加国内宏观稳增长意愿偏强的背景下,短期对于需求回补支撑钢价的逻辑尚不能证伪,但今日市场传言大商所指导铁矿、限制开仓,因此尾盘钢矿盘面大幅跳水,预计短期盘面波动较大,后市需持续关注政策导向以及成材需求的实际恢复情况。

铁矿:今日主力合约冲高回落,连铁 09 合约,永安期货买单持仓减少 182手,卖单持仓增加 1059 手;前二十名期货公司买单持仓减少 13400 手,卖单持仓减少 13635 手。Mysteel 数据显示,6 月 6 日矿石现货港口成交量为86 万吨、环比降低,与上周的成交量均值 83.2 万吨基本持平,本期澳洲巴西铁矿石发运总量 2077.7 万吨,环比上期下降 399.5 万吨,其中澳洲发运因为上周初暴雨导致周环比出现明显降幅,巴西发运周环比增加,预计随着6 月天气好转,澳洲巴西发运量有望重回高位水平。当前从铁矿基本面来看,铁水产量继续走强、疏港量维持同期高位、港口库存持续下降,并且随着疫情的逐步控制以及稳经济政策的不断出台,钢厂生产积极性有所上升,短期铁矿基本面偏强,但今日市场传言大商所对铁矿进行窗口指导,导致尾盘大幅跳水,预计短期盘面波动较大,需警惕政策风险。

国内价格指数

现货市场情况

举报电话: 13816368049