梁中华

海通宏观首席分析师

S0850520120001

投资要点

疫情与疫苗追踪:截至6月3日,美国日均新增和死亡病例都有所下降;欧洲疫情有所分化,东南亚疫情整体在继续改善。

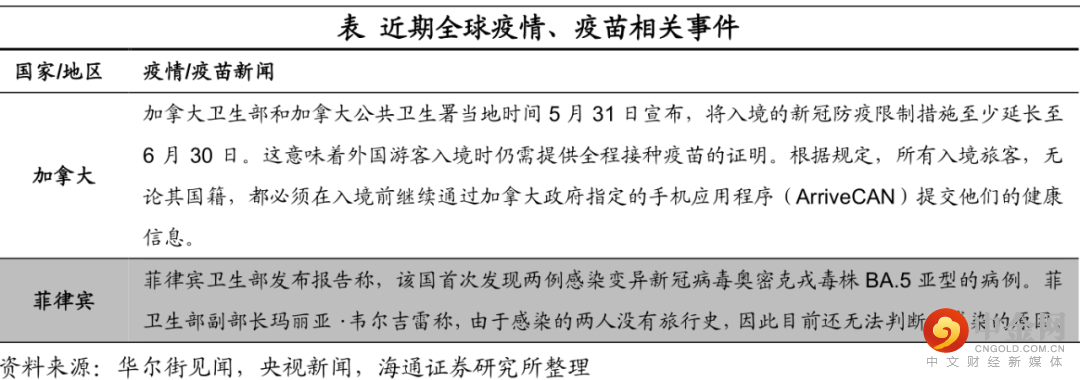

政策:加拿大加息50BP,累计加息125BP;乌克兰加息1500BP,自2021年3月加息以来,累计加息1900BP;肯尼亚加息至7.5%。德国联邦议院正式批准2022年度政府财政预算;俄罗斯将矿物肥料出口配额生效期延长到今年12月31日。

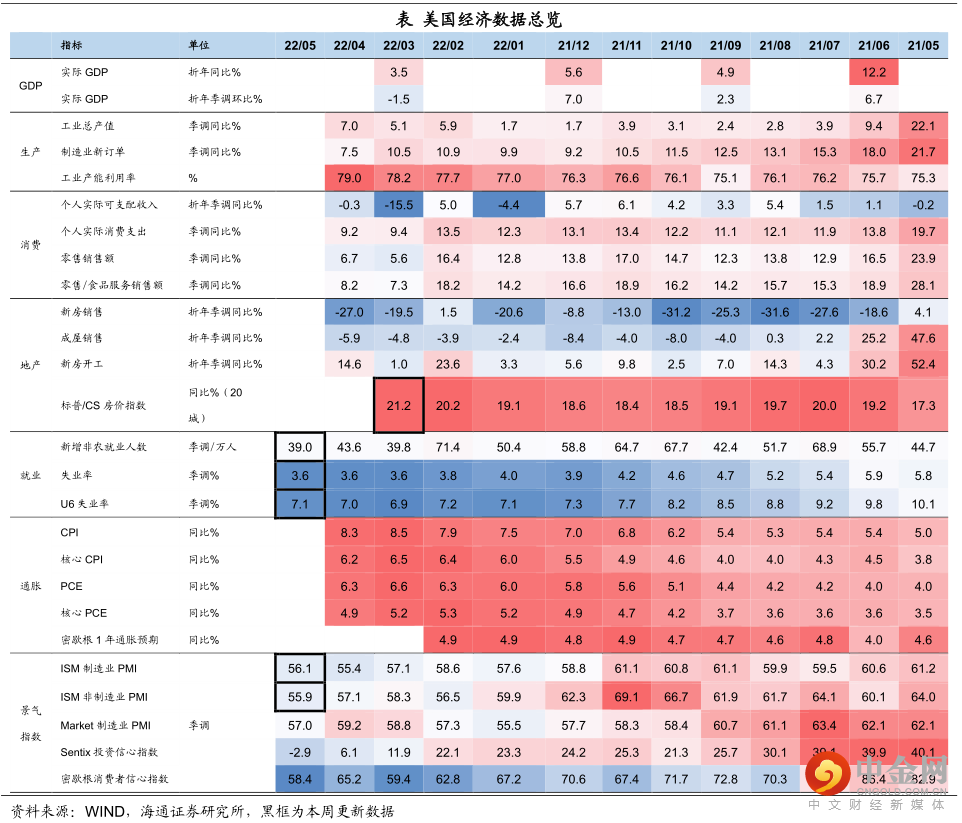

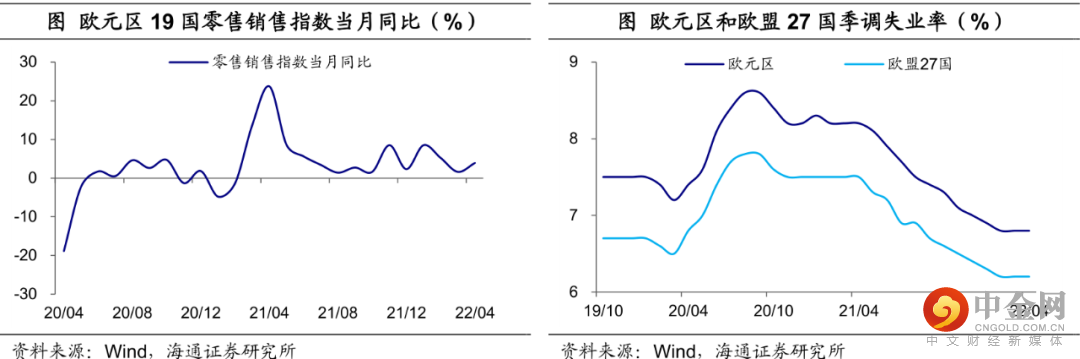

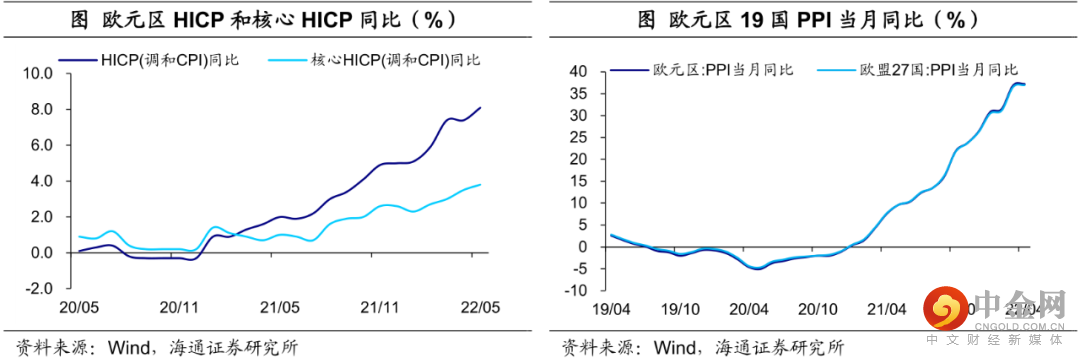

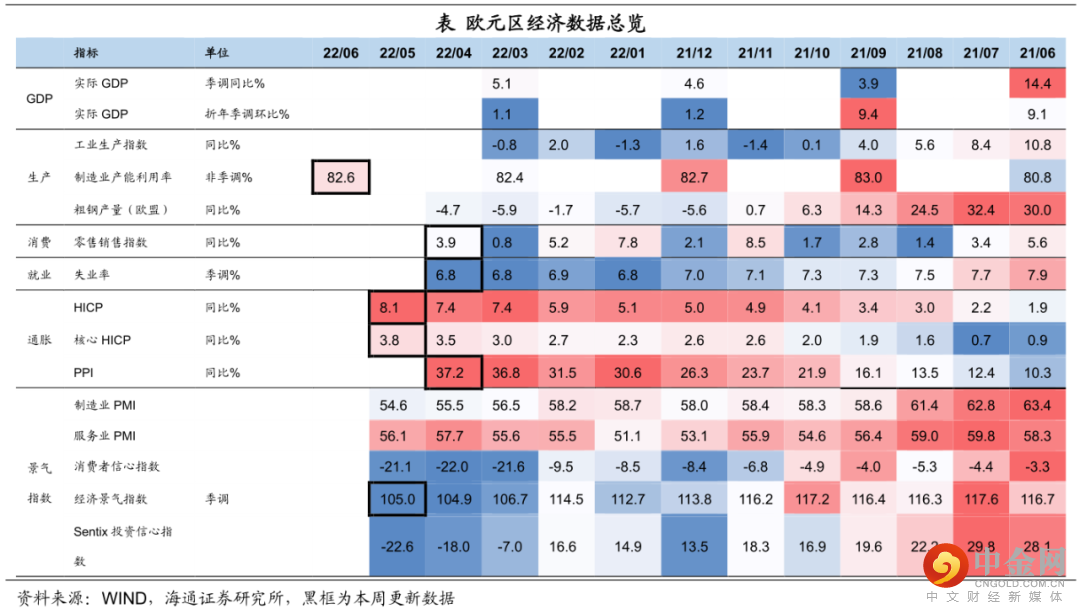

经济:美国房价继续走高,房价指数同比已经连续4个月走高。就业仍然强劲,5月新增就业39.0万人,好于市场预期;失业率为3.6%,保持在历史相对低位;劳动参与率也小幅回升。景气指数分化,5月ISM制造业PMI指数上行,而服务业PMI指数继续下行。通胀预期回升,截至6月3日,美国5年、7年、10年期通胀预期分别较上一周上行8、11、12个BP。CME Group数据显示,市场预期美联储全年加息11次的概率回升至7成以上。美债收益率回升至近3%,主因通胀预期和实际收益率同时上行。欧洲消费小幅收缩,欧元区4月零售销售指数环比转负至-1.3%,为去年12月以来首次转负。就业保持稳定,欧元区4月季调失业率为6.8%,连续三个月持平。通胀继续上升,欧元区5月HICP(调和CPI)同比上行至8.1%,4月PPI同比上行至37.2%,均续创有数据以来新高。景气指数仍在低位,欧元区5月经济景气指数较上一月小幅回升,但仍处于历史低位。

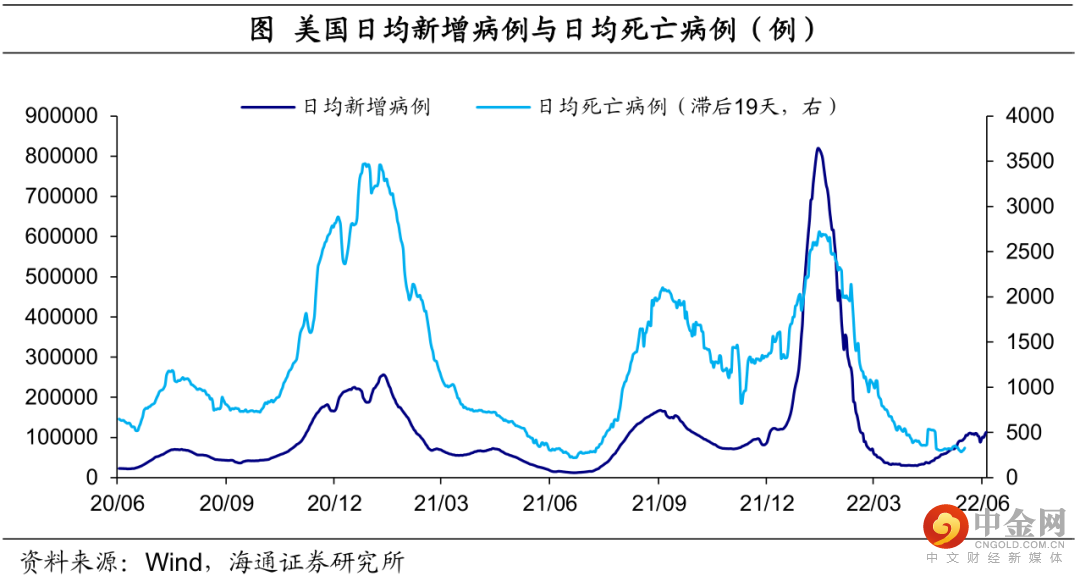

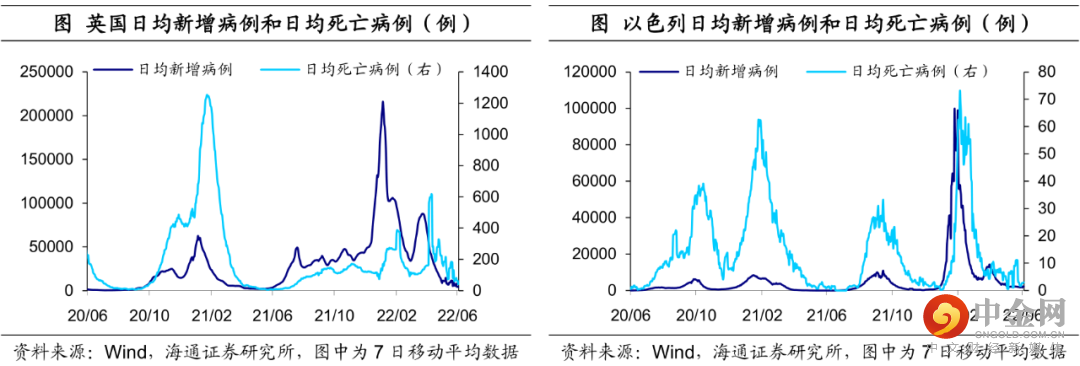

1. 疫情与疫苗追踪:美国疫情继续缓解

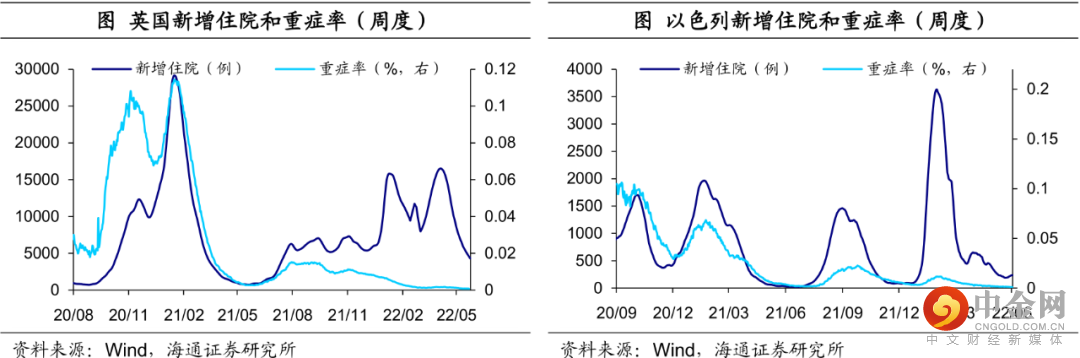

美国疫情继续缓解。截至6月3日,美国日均新增病例为10.7万例左右,较上一周减少1.8%;日均死亡病例下降至307例,较上一周减少13.2%。截至5月31日,新增住院人数增长至2.7万人,较上一周增加7.8%,增速较前几周大幅放缓。此外,重症率仍然接近于0。

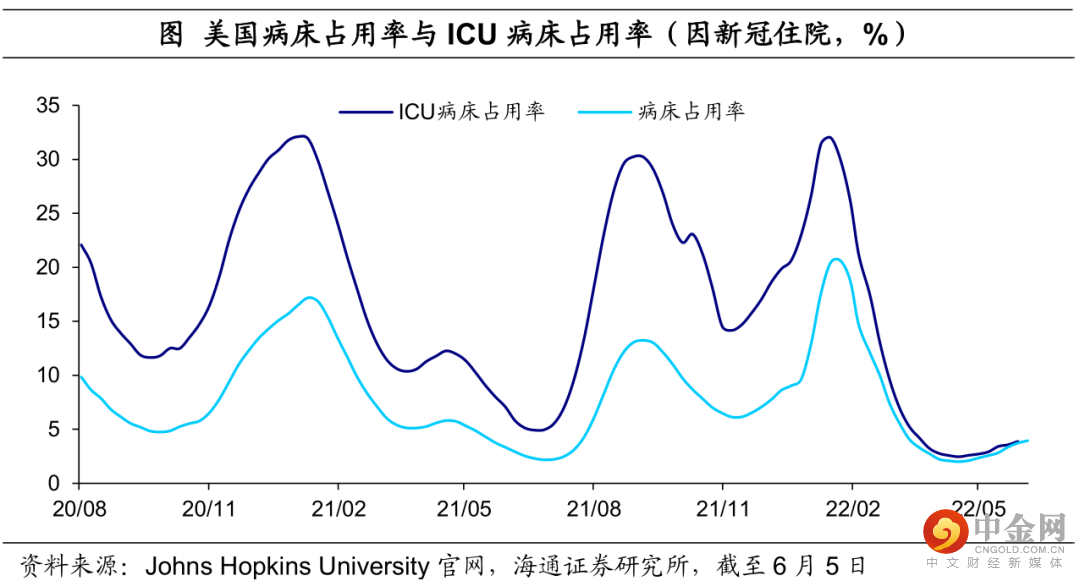

美国医疗负担小幅增加,仍在相对低位。截至6月5日,美国住院病床占用率回落至74.2%,其中,因新冠住院占用率小幅上行至4.0%;美国ICU病床占用率回落至69.8%,其中,因新冠ICU占用率也小幅上行至3.9%。不过整体来看,仍在相对低位。

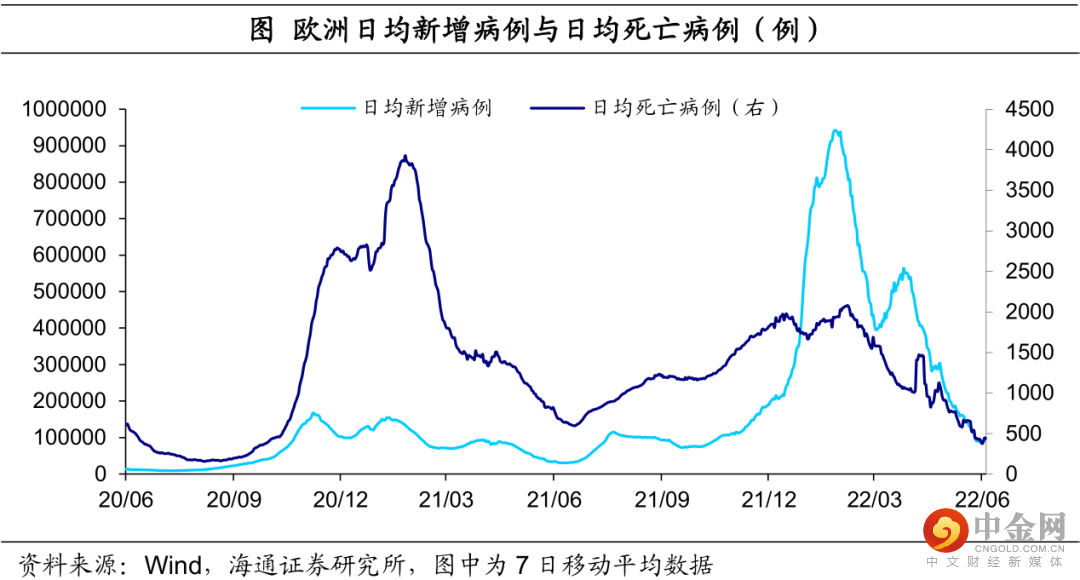

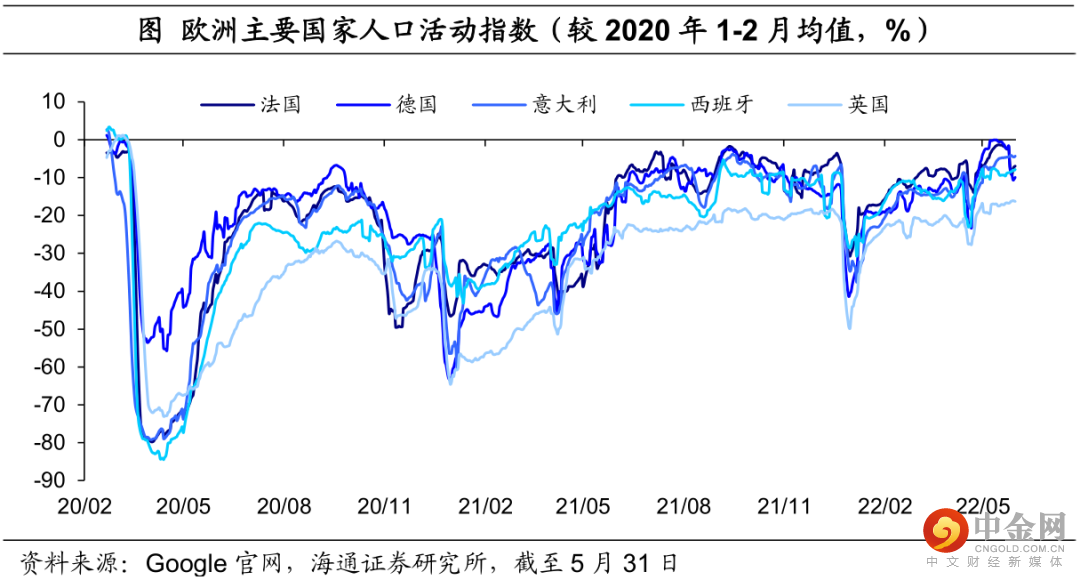

欧洲疫情有所分化。截至6月3日,欧洲日均新增病例为9.4万例,较上一周微增3.5%;日均死亡病例也较上一周微增0.3%至446例。截至6月3日,欧洲主要国家新增感染病例有所分化,相较上一周,英国、意大利、西班牙以及俄罗斯日均新增病例分别下降25.7%、25.0%、12.7%以及9.2%,而法国和德国则上升26.3%和25.9%。此外,除西班牙之外,欧洲主要国家死亡情况均在继续改善。

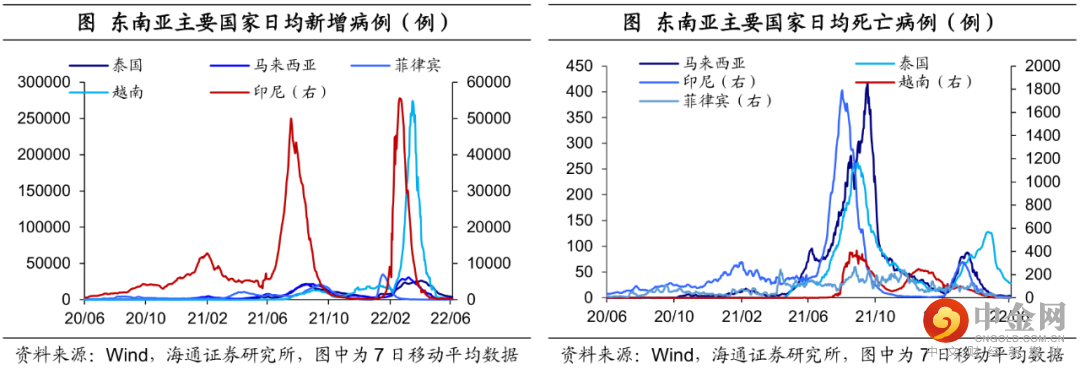

东南亚疫情整体缓解。截至6月4日,除印尼外,东南亚主要国家新增病例都呈下降趋势,泰国、马来西亚、菲律宾和越南日均新增病例较上一周分别继续减少23.8%、15.5%、2.5%和6.8%,印尼增加1.9%。此外,除马来西亚外,东南亚主要国家死亡病例仍均保持大幅下降趋势。

2. 政策:加拿大加息50BP

加拿大加息50BP。加拿大央行宣布加息50BP至1.50%,为年内第3次加息,累计加息125BP。加拿大央行表示,将需要进一步加息,必要时可能会更加强有力地加息。加拿大通胀可能会继续上扬,然后才会回落。

乌克兰加息1500BP。乌克兰央行将基准利率上调1500BP至25.0%,自2021年3月加息以来,累计加息7次,累计加息1900BP。

肯尼亚加息至7.5%。肯尼亚央行将基准利率上调至7.5%。

德国联邦议院正式批准2022年度政府财政预算。当地时间6月3日,德国联邦议院在经过4天的辩论之后,正式投票通过了联邦内阁政府2022年度的财政预算。根据此前联邦财政部提出的预算草案,本年度德国政府的财政预算高达4960亿欧元,其中债务总额达到1389亿欧元,为两德统一以来历史第二高的债务。

俄罗斯将矿物肥料出口配额生效期延长到今年12月31日。俄罗斯政府新闻局发布称,俄罗斯政府将矿物肥料出口配额生效期延长到2022年年底,像过去一样,配额不适用于对顿涅茨克人民共和国、卢甘斯克人民共和国、阿布哈兹和南奥塞梯的肥料供应。

3. 美国:房价持续走高

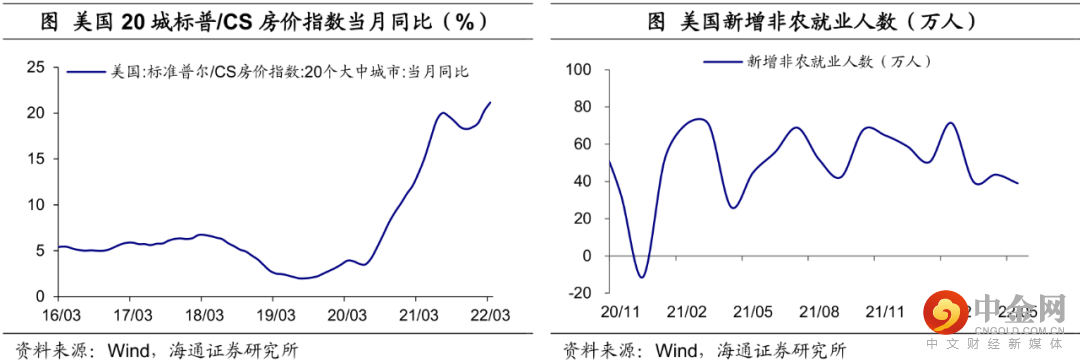

房价继续走高。美国3月20个大中城市标准普尔/CS房价指数同比增长21.2%,环比增长3.1%,同比增幅连续4个月走高。

就业仍然强劲。一方面,5月新增就业39.0万人,好于市场预期。另一方面,失业率为3.6%,与上一月持平,保持在历史相对低位;劳动参与率也小幅回升0.1个百分点至62.3%。此外,考虑到担忧疫情、照顾子女、提前退休以及居民仍有积蓄等因素,我们认为,劳动参与率或难以回到疫情前(2020年2月)。

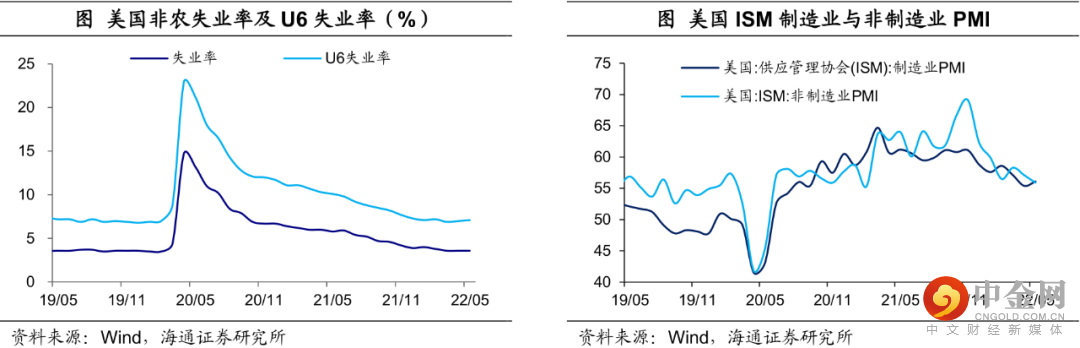

景气指数分化。美国5月供应管理协会(ISM)制造业PMI指数为56.1,较上一月有所回升;不过,非制造业PMI指数为55.9,连续两个月下滑。

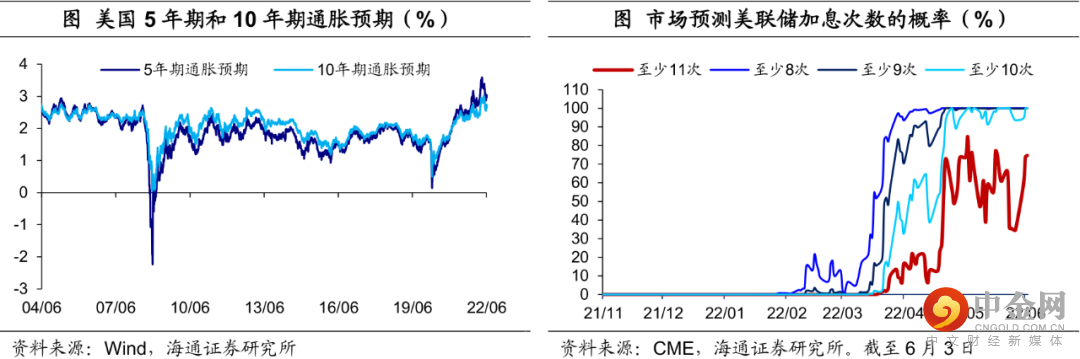

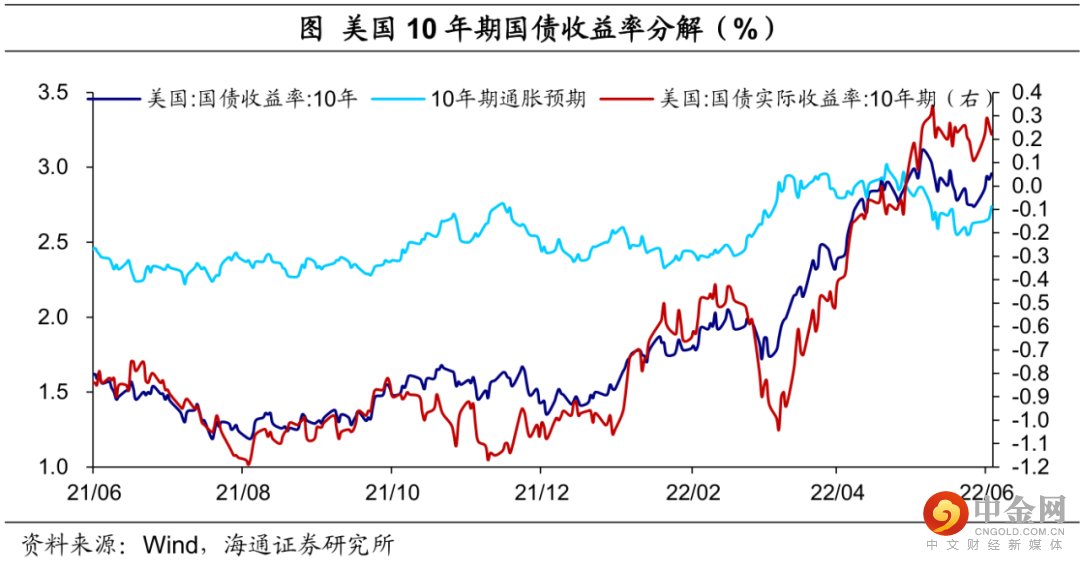

通胀预期回升。截至6月3日,美国5年、7年、10年期通胀预期,分别较上周末(5月27日)上涨8、11、12个BP。CME Group数据显示,截至6月3日,市场预期6、7月加息50BP的概率均为100%;不过9月加息50BP的概率升温至7成(一周前仅3成),预期全年加息11次的概率回升至7成以上。

美债收益率回升至近3%。截至6月3日,美国10年期国债名义收益率大幅上升22BP至2.96%,主因通胀预期和实际收益率同时上行。其中,10年期通胀预期上升了12个BP至2.74%,10年期美债实际收益率上升9个BP至0.22%。往前看,在高通胀情况下,美联储仍需保持加息步伐。

4. 欧洲:通胀继续上升

消费小幅收缩。欧元区19国4月零售销售指数同比上升至3.9%,涨幅较上一月有所扩大;不过环比转负至-1.3%,为去年12月以来首次转负。

就业保持稳定。欧元区4月季调失业率为6.8%,欧盟27国失业率6.2%,连续三个月持平,就业保持稳定。

通胀继续上升。欧元区5月HICP(调和CPI)同比上行至8.1%,核心HICP同比上行至3.8%,续创有数据以来新高。此外,欧元区19国4月PPI同比上行至37.2%,欧盟27国4月PPI同比上行至37.0%,也续创有数据以来新高。考虑到俄乌地缘风险仍在持续,欧洲通胀水平或进一步上升。

景气指数仍在低位。欧元区19国5月经济景气指数为105.0,较上一月小幅回升,但仍处于历史低位。

举报电话: 13816368049