本文来自方正证券研究所于2022年6月2日发布的报告《中望软件(688083):放眼全球的国产CAX龙头》。

核心观点

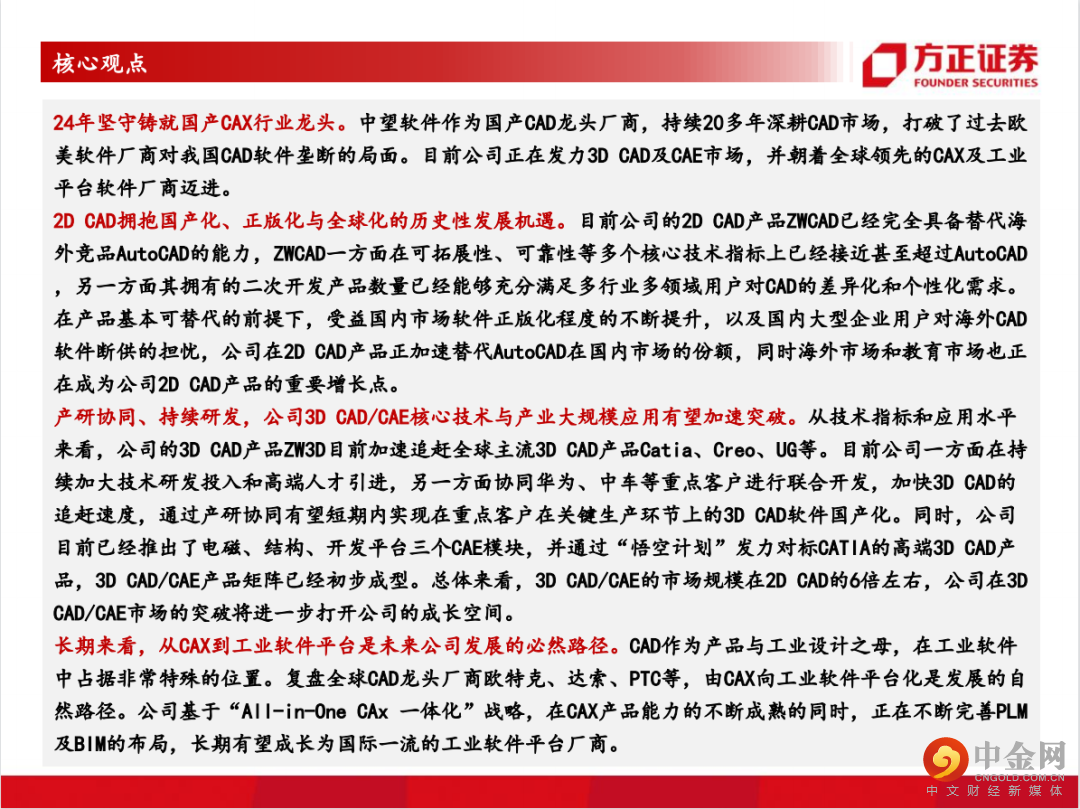

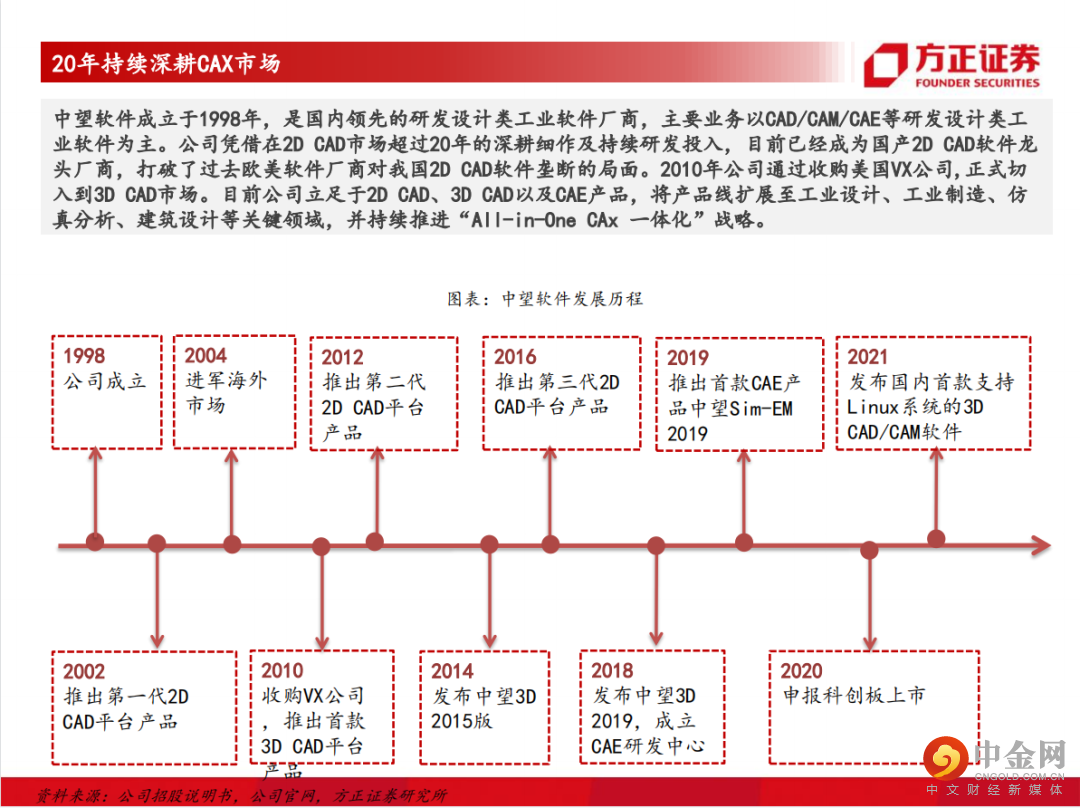

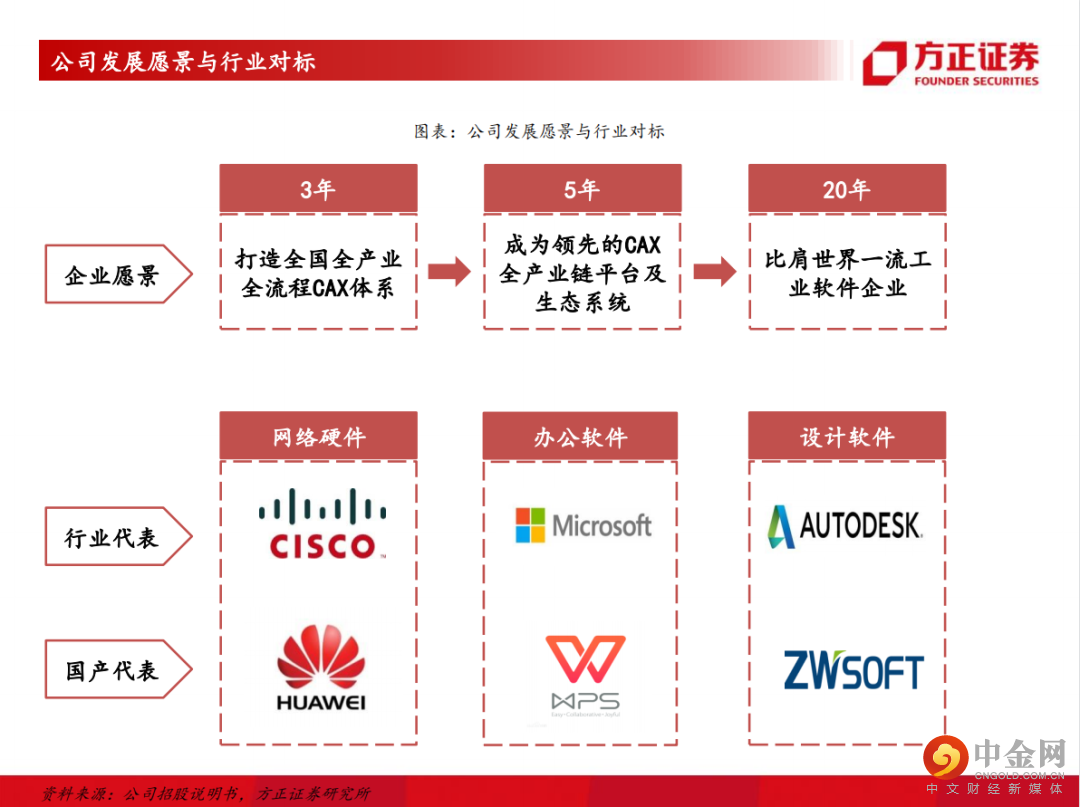

24年坚守铸就国产CAX行业龙头。

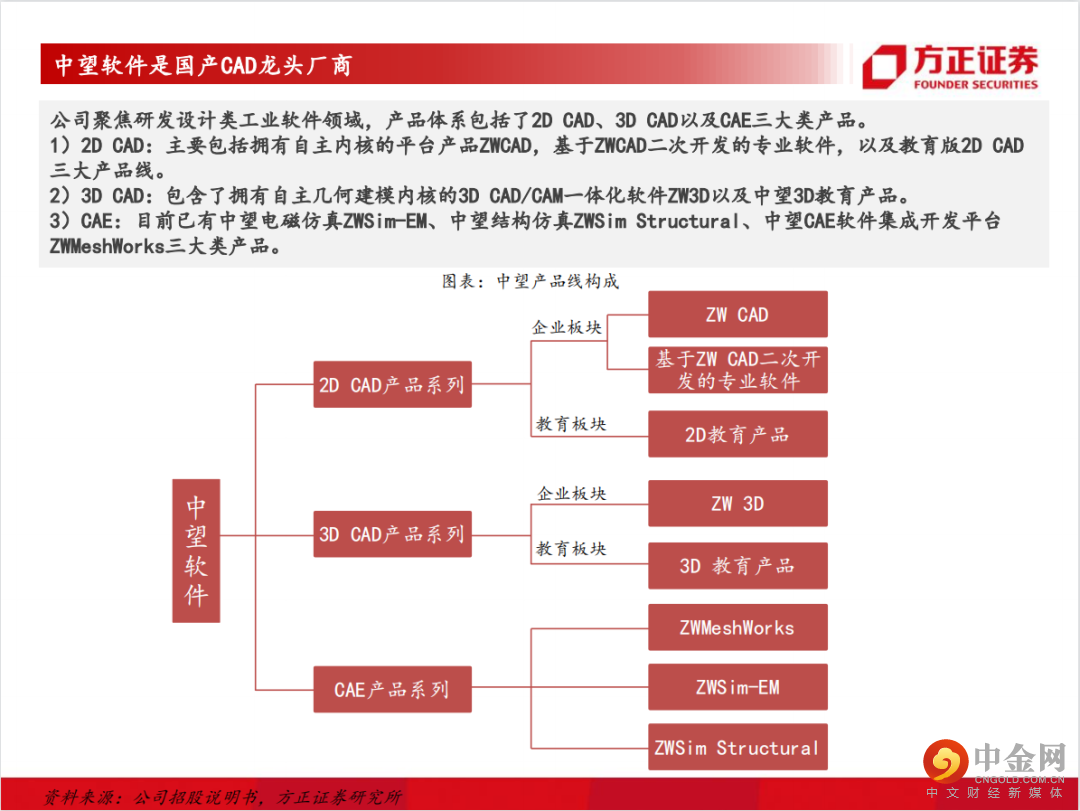

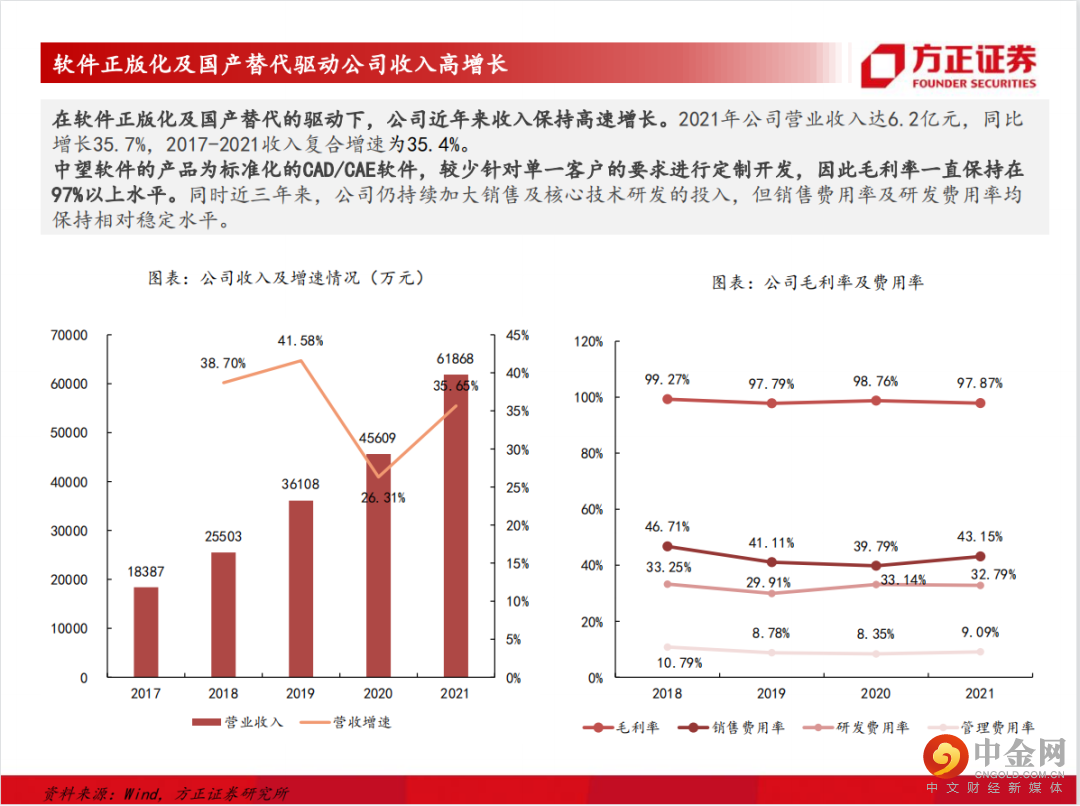

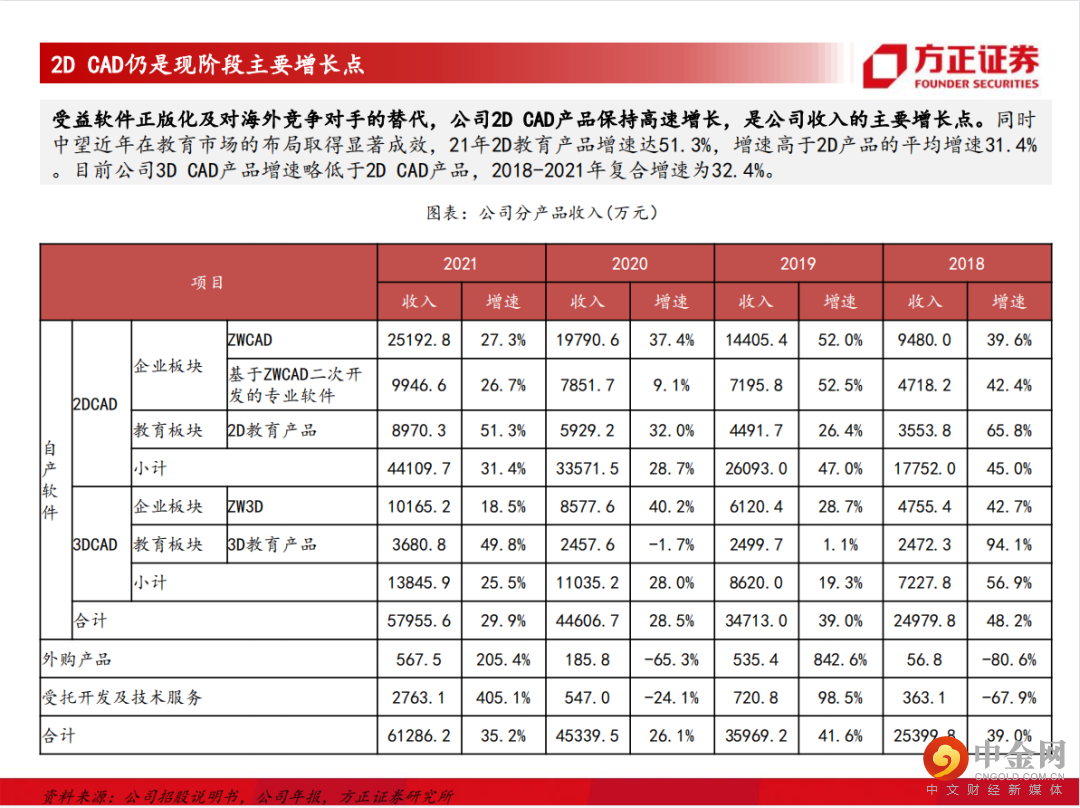

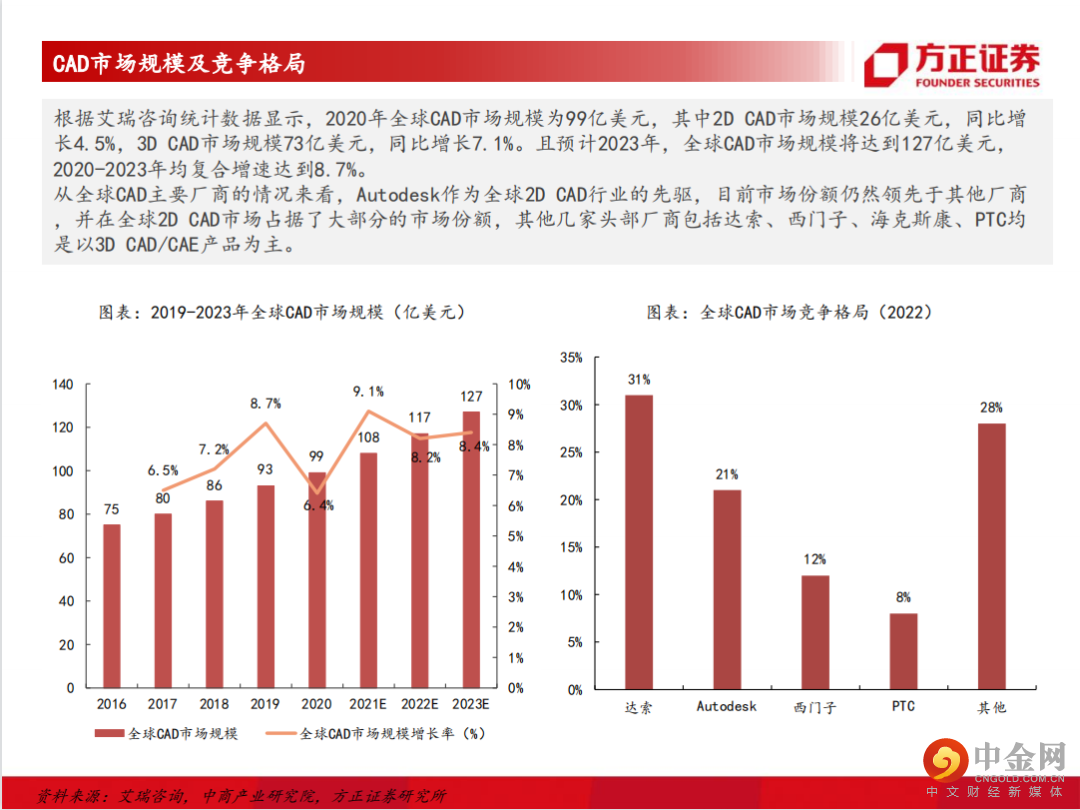

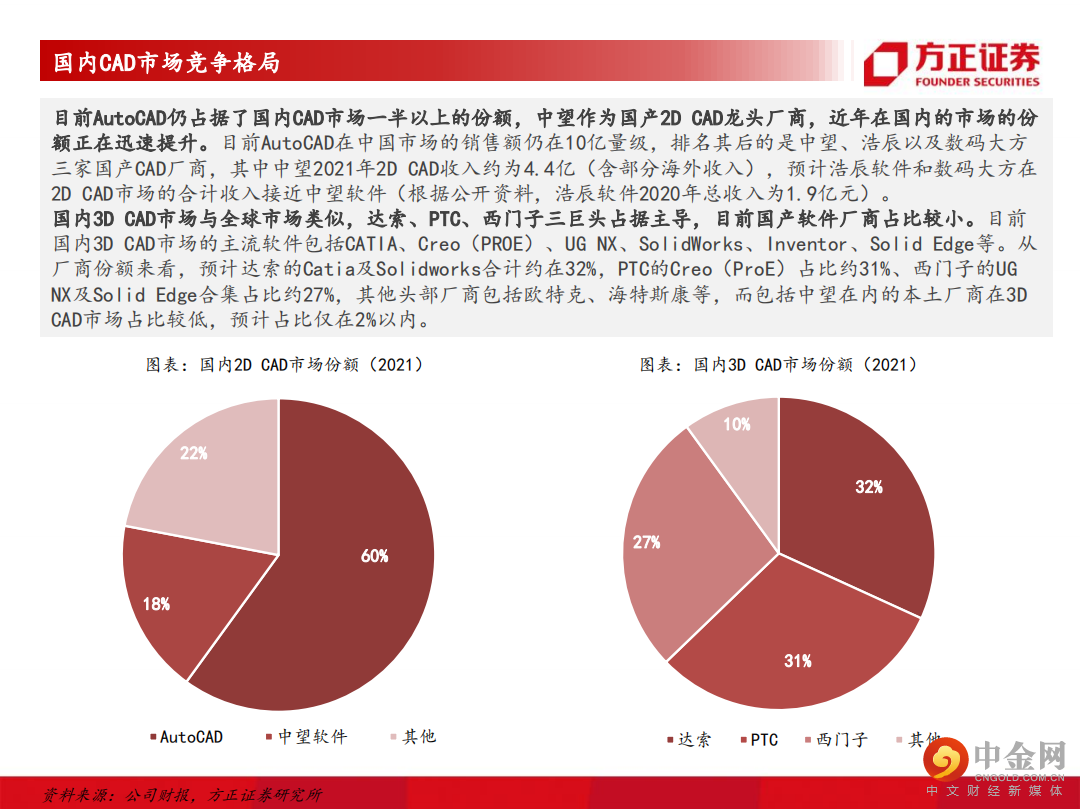

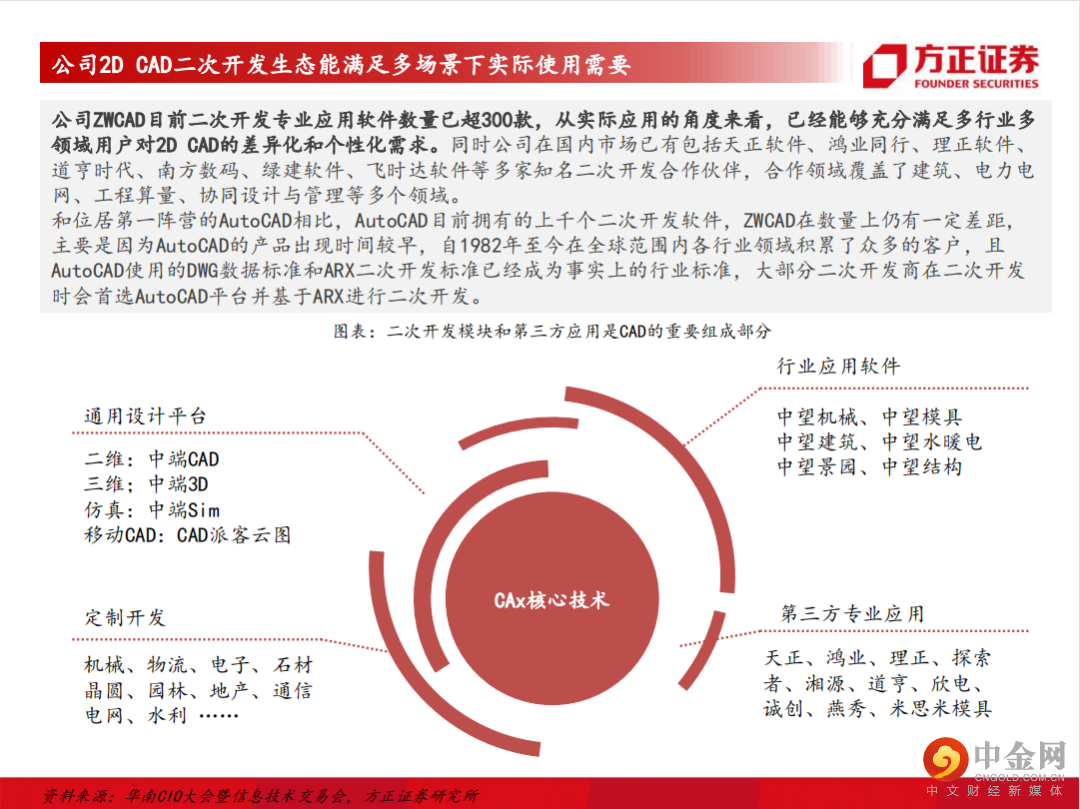

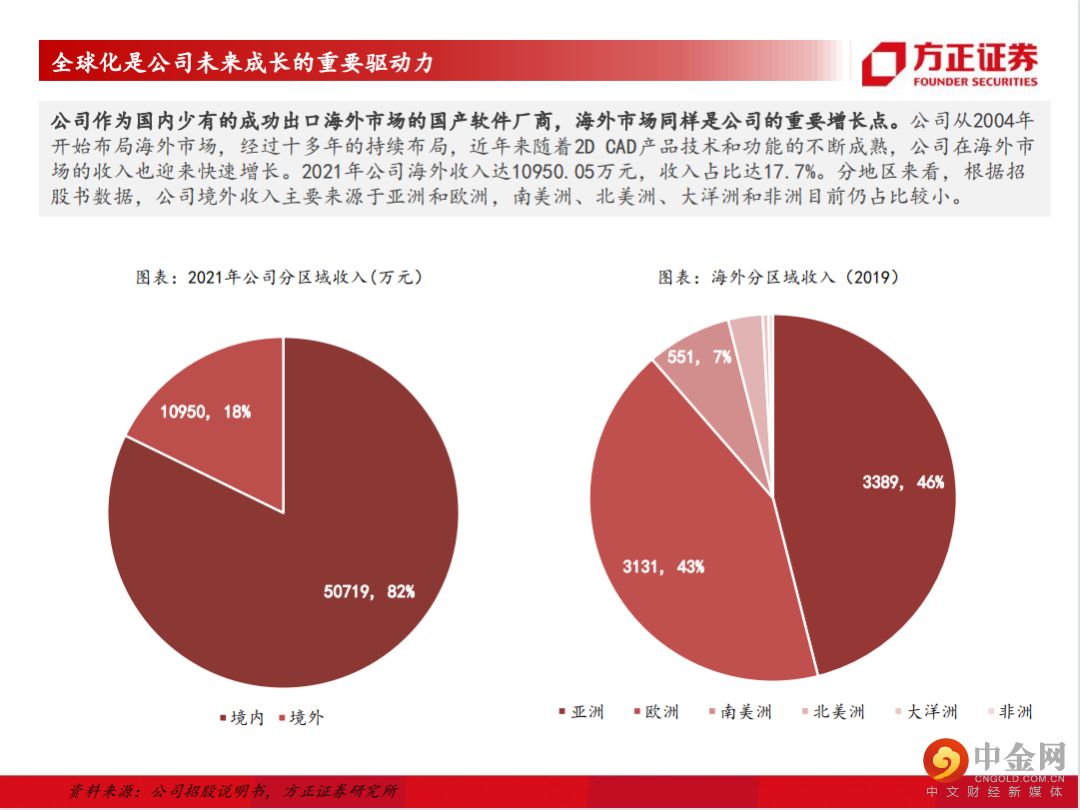

目前公司的2DCAD产品ZWCAD已经完全具备替代海外竞品AutoCAD的能力,ZWCAD一方面在可拓展性、可靠性等多个核心技术指标上已经接近甚至超过AutoCAD,另一方面其拥有的二次开发产品数量已经能够充分满足多行业多领域用户对CAD的差异化和个性化需求。在产品基本可替代的前提下,受益国内市场软件正版化程度的不断提升,以及国内大型企业用户对海外CAD软件断供的担忧,公司在2DCAD产品正加速替代AutoCAD在国内市场的份额,同时海外市场和教育市场也正在成为公司2DCAD产品的重要增长点。

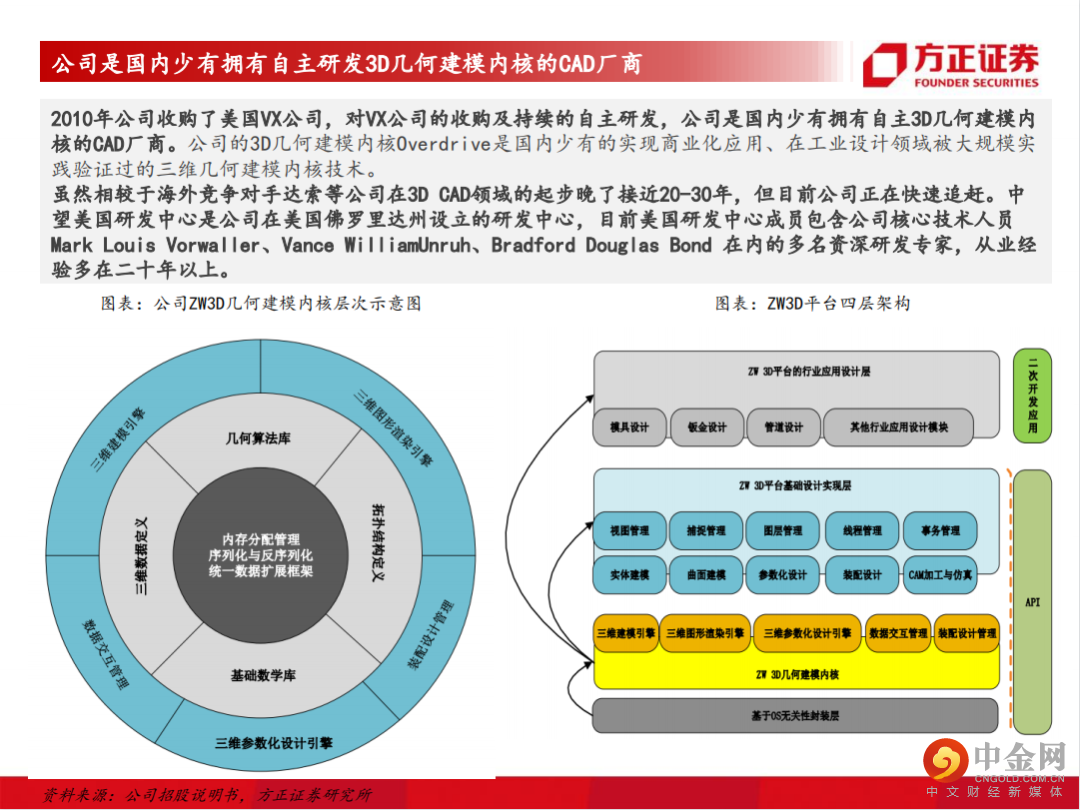

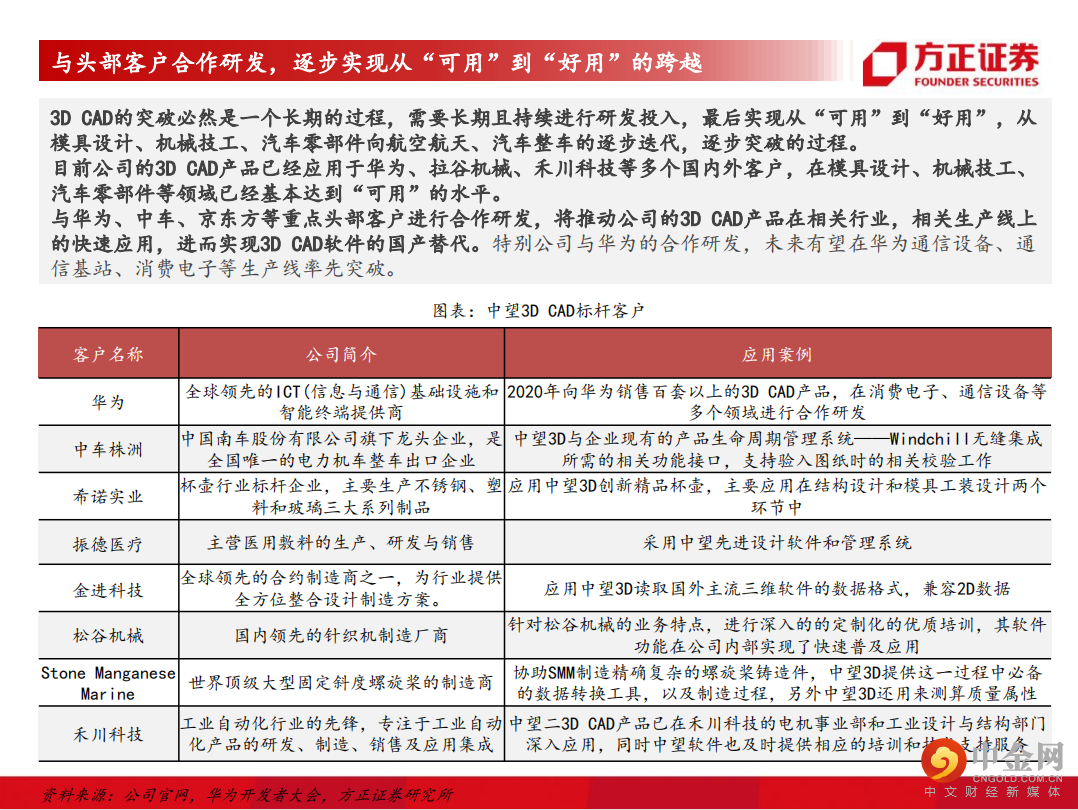

产研协同、持续研发,公司3DCAD/CAE核心技术与产业大规模应用有望加速突破。

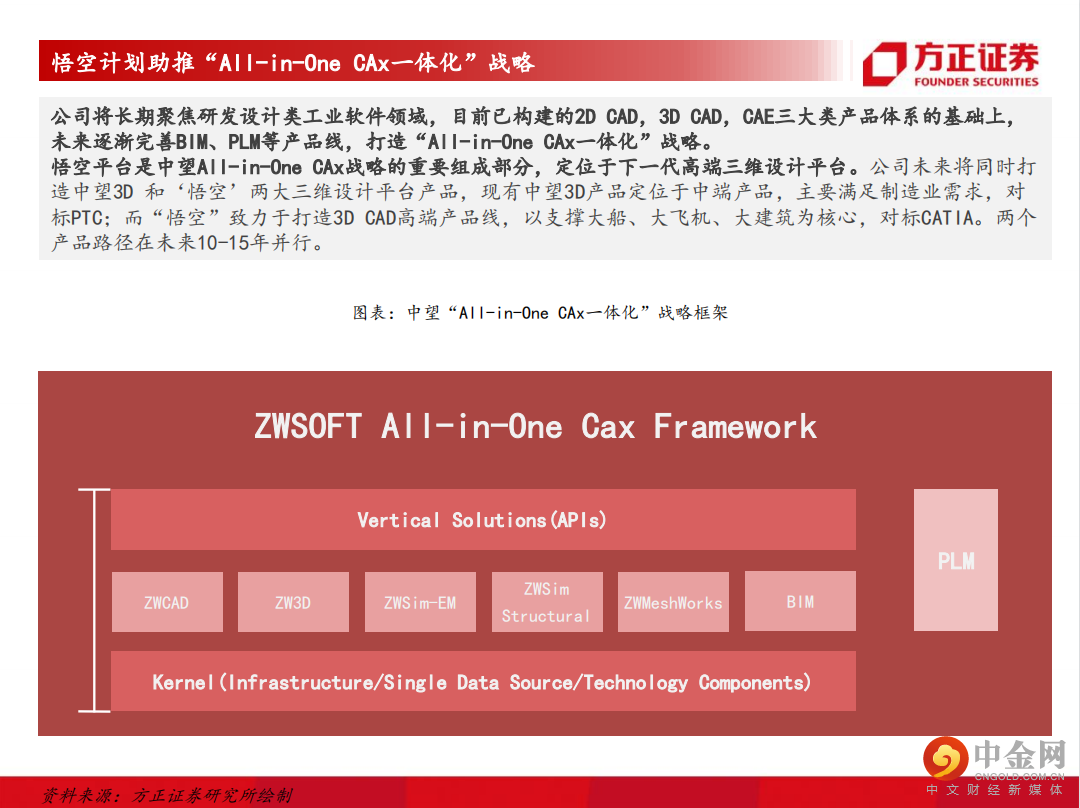

长期来看,从CAX到工业软件平台是未来公司发展的必然路径。

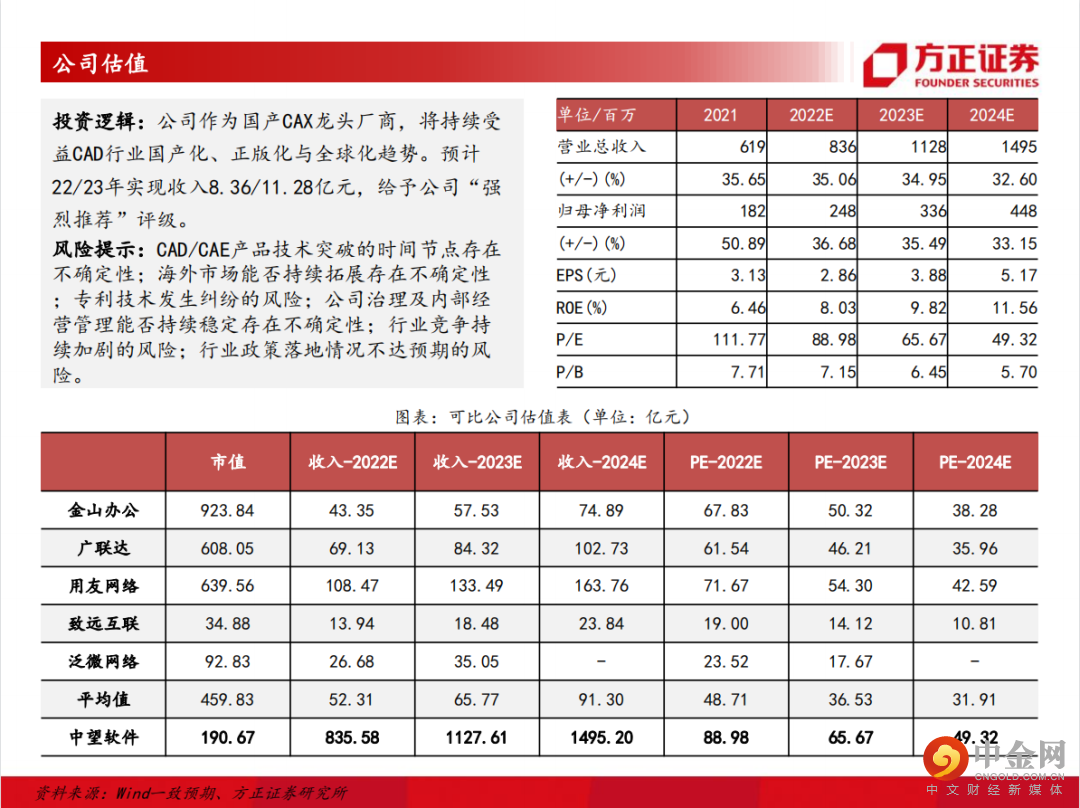

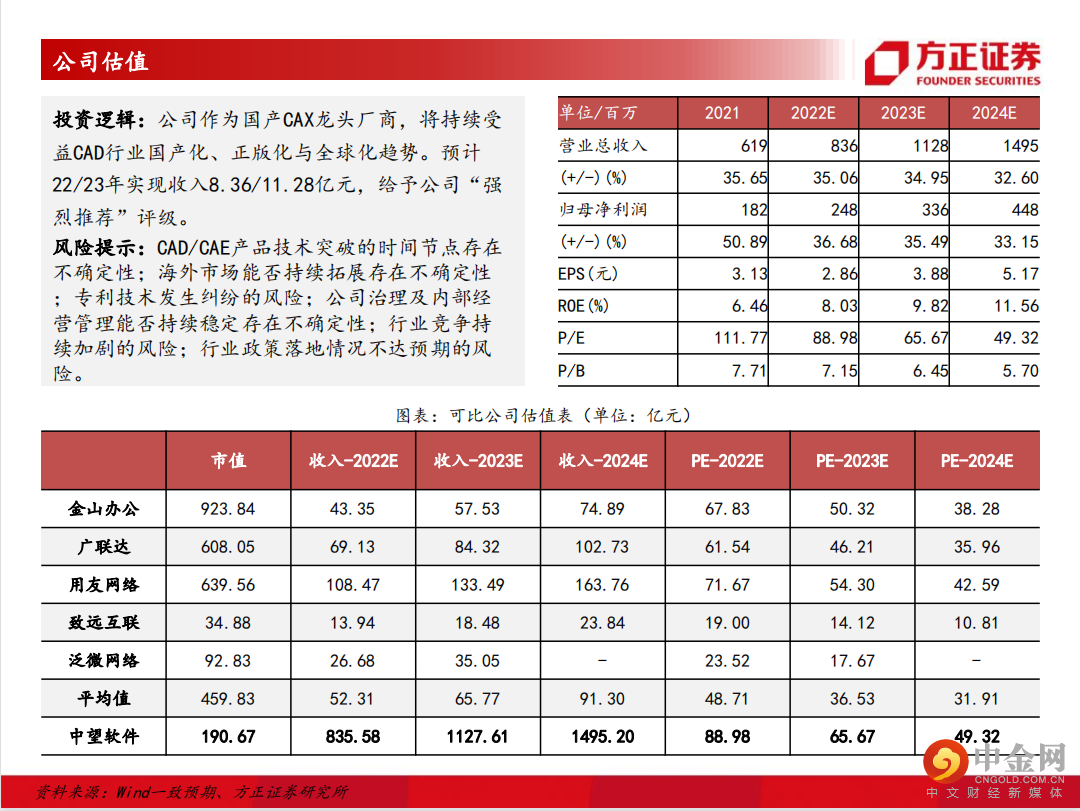

投资逻辑:公司作为国产CAX龙头厂商,将持续受益CAD行业国产化、正版化与全球化趋势。预计22/23年实现收入8.36/11.28亿元,给予公司“强烈推荐”评级。

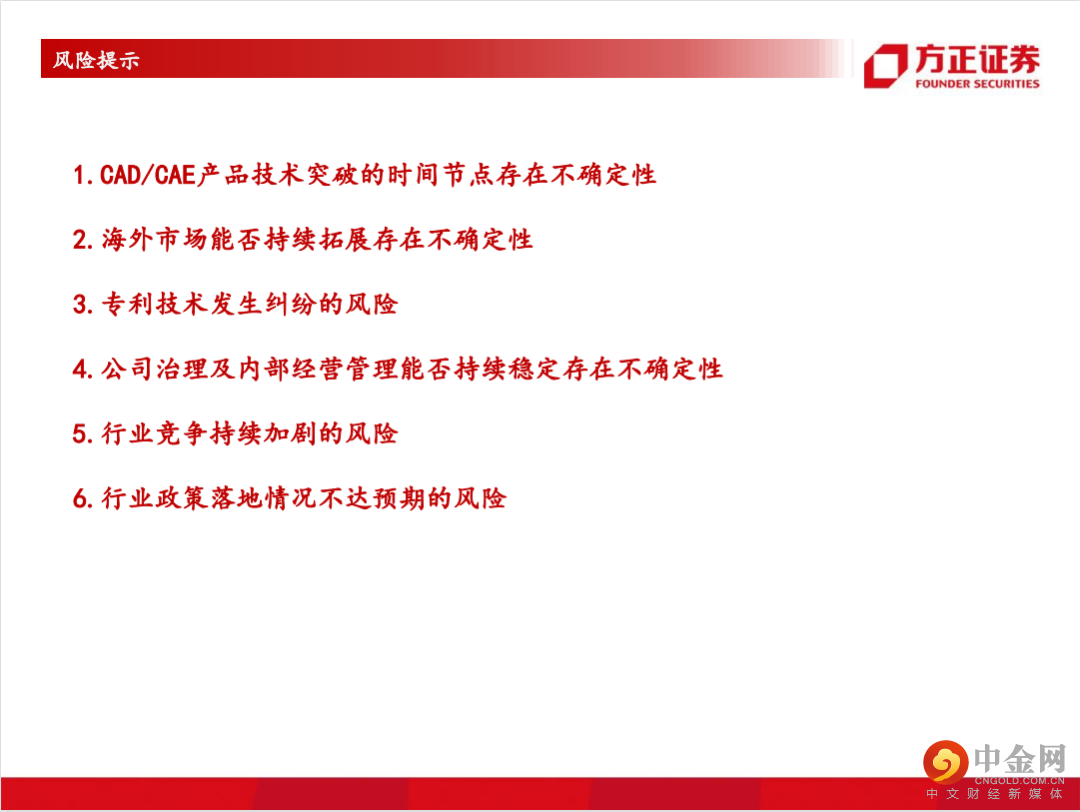

风险提示:CAD/CAE产品技术突破的时间节点存在不确定性;海外市场能否持续拓展存在不确定性;专利技术发生纠纷的风险;公司治理及内部经营管理能否持续稳定存在不确定性;行业竞争持续加剧的风险;行业政策落地情况不达预期的风险。

正文如下

举报电话: 13816368049