FSH_HK

港股、B股、美股等环球证券, 期权、债券及基金等咨询. 灵活的融资政策、投资组合建议、资本投资者入境计划等等

广东

主要数据

行业: 消费电子

股价:17.58 港元

目标价: 24.7 港元 (+40.7%)

市值: 1054.53 亿港元

全球电子雾化设备制造行业优质公司

思摩尔国际控股有限公司(以下简称“公司”或“思摩尔”)为提供雾化科技解决方案的全球领导者,业务主要包括为企业客户(烟草公司、电子雾化公司等)研究、设计及制造封闭式雾化设备及电子雾化组件,以及为零售客户进行自有品牌开放式电子雾化设备或APV的研究设计及制造,主要销售点遍布全球超50个国家。2021年公司为全球最大的电子雾化设备制造商,市场份额达到22.8%。

电子雾化设备行业增长迅速,全球市场发展潜力大

全球电子雾化设备市场稳健增长,其一定程度上由电子雾化设备不断多样化及改进所驱动。预计从2022年到2026年全球电子雾化设备市场规模可以以约25.3%的复合增长率达到282亿美元。其中,封闭式电子雾化设备市场未来五年年复合增长率约24.6%,开放式电子雾化设备约11%,特殊用途电子雾化设备约45.8%。因此,电子雾化设备行业的未来市场空间巨大。

技术研发叠加多品牌矩阵,助力公司竞争优势

公司作为世界领先的电子雾化设备制造商,旗下的FEELM陶瓷芯已与世界多家知名烟草公司及电子雾化公司合作,如英美烟草、日本烟草、NJOY及悦刻等。2022年公司推出新一代超薄电子雾化器产品解决方案FEELM AIR,以及陶瓷芯一次性解决方案FEELM MAX,持续打造以FEELM为代表的电子雾化产品技术品牌。此外,公司拥有加热不燃烧METEX品牌及CBD雾化CCELL品牌,打造多品牌产品矩阵。公司注重研发实力的发展,2021年研发开支达6.7亿元,占总收入之比为4.9%,截止2021年底,公司拥有15个生产基地,7个基础研究院,累计申请专利达3408件,其中发明专利1570件。公司将持续加大研发投入,预计2022年将投入16.8亿元,不断扩大公司的竞争优势。

看好公司多元化发展,目标价24.7港元,买入评级

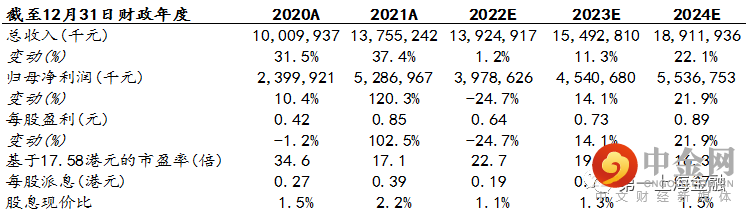

受国内电子烟行业政策影响,公司今年国内销售将受到一定的影响。但我们认为公司将受益于电子烟行业渗透率的持续增长及严格的政策监管下行业集中度的提升,预测公司2022-2024年的收入分别为139.2/154.9/189.1亿元,归属于母公司的净利润分别为39.8/45.4/55.4亿元。根据同类公司的估值情况,我们给予公司目标价24.7港元,对应2023年的28倍PE,较现价有40.7%的上涨空间,故给予买入评级。

风险因素

电子烟政策影响加剧、竞争加剧、产能建设不及预期、原材料价格波动

图表1: 盈利预测

资料来源:公司资料、第一上海预测

举报电话: 13816368049