FSH_HK

港股、B股、美股等环球证券, 期权、债券及基金等咨询. 灵活的融资政策、投资组合建议、资本投资者入境计划等等

广东

主要数据

行业: 制造业

股价:1.46 港币

目标价:3.0 港币(+116%)

市值: 24.19 亿港元

公司业务

亿和主要从事高精密生产服务,专注于生产高质素及尺寸准确的模具及零部件以及自动化组装服务。目前,本集团两大收入来源为办公室自动化设备业务及汽车零部件业务。现于深圳、苏州、威海及越南拥有六个生产基地,用于办公室自动化设备分部营运,于深圳、中山、重庆、四川、武汉及墨西哥的其他六个生产基地则用于服务汽车零部件分部。

OA办公设自动化备业务基础夯实

公司在OA业务基础夯实,且长期与惠普、富士施乐和佳能等众多国际知名品牌提供打印机、复印机等产品的模具与零部件。随着信创国产化替代的浪潮以及公司加速朝DEMS模式转型,2022年公司越南、威海两大产业园有望提升近8亿港元的产值。预计2022-2024年OA业务收入有望保持10-20%的增长速度。

汽车零部件优质客户助力公司业绩高速增长

公司自 2008 年开始发展汽车零部件业务,公司目前汽车板块产品覆盖前后排座椅核心结构件,电池包核心零件总成,侧板、底盘、天窗以及车身结构件等。公司近年新完工的北美墨西哥与武汉数码模工厂投产,向特斯拉北美全车型前排座椅核心结构件产品进行直供,并通过一级供应商间接供应后排座椅核心结构件。相较于传统客户,特斯拉、长城汽车等新开发的直供客户,极大的提高了公司汽车板块产品的毛利水平。公司目前汽车业务在手订单超140亿港元,新能源汽车项目占比约为40%,得益于公司产能利用率以及优质客户的不断提升,公司汽车板块业务未来有望取得爆发性增长。预计2022-2024年将保持40%左右的销售收入增长。

盈利拐点出现,目标价3.0港元

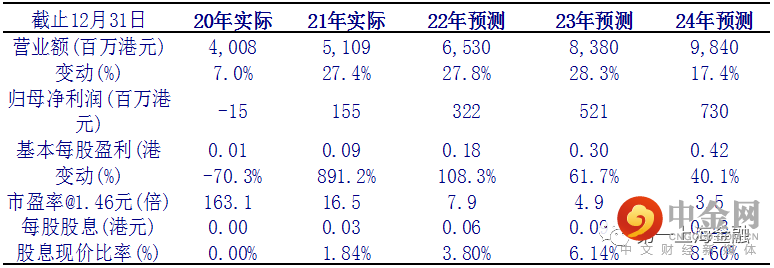

公司在汽车零部件布局多年,刚刚进入收获期,收入规模的攀升使得该板块扭亏应盈,并逐渐放大利润。我们预测公司2022-2024 年收入为 65.3/83.8/98.4 亿港元;归母净利润3.22/5.21/7.3 亿港元,对应 EPS 为0.18/0.30/0.42港元。我们给予公司2023年10倍PE的估值,目标价3.0港元,较现价有 116% 的上升空间,给予买入评级。

重要风险

我们认为以下是一些比较重要的风险: 1) 客户订单不及预期,2) 疫情导致公司供应不及预期。

图表1: 盈利摘要

资料来源:第一上海, 公司资料

举报电话: 13816368049