原创

fzzqyjs

发布方正证券研究所研究成果

上海

方正证券·6月金股组合

推荐理由

1

方正 | 金融

郑 豪

方正证券研究所

金融首席分析师

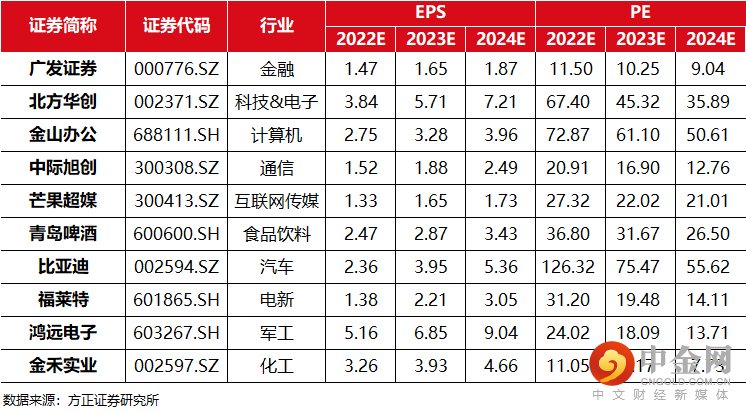

广发证券

在全面注册制的推动下,更多企业上市有助于为投行业务带来增量,投行业务收入有望在注册制的背景下快速恢复。个人养老金制度以及证监会《关于加快推进公募基金行业高质量发展的意见》的出台也使得公司具有优势的资产管理业务发展空间更加巨大。

风险提示:A股持续震荡,交投活跃度下降或单边下跌;重大监管政策收紧;新冠疫情恶化致经济增长远不达预期。

源自:《广发证券:投资收益承压,投行业务加快修复,增长潜力犹存》20220501

报告分析师:郑豪 S1220522040003

2

方正 | 科技&电子

陈 杭

方正证券研究所

科技&电子首席分析师

北方华创

公司受益高景气扩产和平台化布局,半导体设备业务同比高增71%;半导体装备净利率超预期至8%,公司盈利能力大幅提升;年初新增订单超30亿,护航后续季度超预期增长;3倍超前采购,积极备货零部件满足客户需求。

风险提示:下游扩产不及预期;产品研发不及预期;贸易争端与疫情影响上游供应链。

源自:《北方华创:业绩持续高增,3 倍超前采购印证订单充沛车》20220507

报告分析师:陈杭 S1220519110008

胡园园(联系人)

3

方正 | 计算机

方闻千

方正证券研究所

计算机首席分析师

金山办公

金山办公是国产办公软件开拓者,以“一个入口”+“融合文档与事务协作”的模式重塑国内办公行业,公司通过“WPS+云办公”解决方案,将自身产品与第三方应用集成,基于一个入口,打破了以往办公工具隔离分散的局面;通过自身生态的打造,实现了文档协作、事务协作的深度融合,在云浪潮下有望重塑协作办公行业。

风险提示:产品能否持续满足消费者需求有待观察、技术变革带来不利影响、信创政策推进节奏不及预期、行业竞争加剧、新的竞争者进入、疫情反弹。

源自:《金山办公:个人订阅平稳增长,机构订阅加速》20220429

报告分析师:杨文健 S1220521030001

方闻千 S1220517040005

4

方正 | 通信

李宏涛

方正证券研究所

通信首席分析师

中际旭创

高速光模块需求旺盛,22 年业绩高增长。云厂商数据中心订单增量,持续提振公司业绩。科技创新凸显核心竞争力,光通信模块贡献盈利增长点。

风险提示:高速光通信模块盈利不及预期;市场竞争加剧带来系统性风险;疫情冲击和贸易壁垒超预期。

源自:《中际旭创:云厂商资本开支拉动需求,Q1 业绩增长超 60%》20220425

报告分析师:李宏涛 S1220522030002

刘子睿 S1220521120002

5

方正 | 互联网传媒

杨晓峰

方正证券研究所

互联网传媒首席分析师

芒果超媒

Q3:多档热门综N代有望Q3回归,Q2末上线内容有望进一步丰富Q3。《姐姐3》已于4月初开始录制,我们假设《姐姐3》于5月中下旬上线,按节目13期计算,则Q2播出节目的46%(6期),Q3播出节目的54%(7期)。综N代《哥哥2》、《密室大逃脱4》、《再见爱人2》等有望Q3回归,持续丰富Q3内容。

风险提示:综艺上线时间不及预期、综艺表现不及预期、小芒收入不及预期。

源自:《芒果超媒:Q2-Q4 节目排期有望逐季改善》20220427

报告分析师: 杨晓峰 S12205040001

6

方正 | 食品饮料

刘 畅

方正证券研究所

食品饮料首席分析师

青岛啤酒

2020年疫情对啤酒消费场景有较大冲击,被抑制的消费需求转化为2021年的量价齐升,啤酒消费升级出现加速趋势。我们认为当前疫情反复不影响啤酒长期高端化趋势,疫情缓和后将加速趋势,表现出较大弹性。若疫情好转,啤酒或将成为最先迎来估值修复的板块,青岛啤酒受损最为严重弹性较大,首推青岛啤酒。

风险提示:疫情反复影响啤酒旺季消费、原材料大幅上涨、高端化不及预期等。

源自:《青岛啤酒:收入小幅增长,环境波动不改高端化趋势》20220501

报告分析师: 刘 畅 S1220522030003

张东雪 S1220522030004

7

方正 | 汽车

段迎晟

方正证券研究所

汽车首席分析师

比亚迪

1、双积分政策和技术路线图使混动成为首选。

2、超级混动供不应求。

3、打造垂直供应链体系,自研自产自供核心技术。

4、公司已经转型纯的新能源汽车,估值提升。

风险提示:疫情持续反弹;缺芯缓解不及预期;新车型上市延期;原材料价格进一步上涨;新能源汽车行业销量不及预期风险; 公司经营不及预期风险。

源自:《比亚迪系列1:乘用车混动DMI供不应求,自主产业链保障供给》20220517

报告分析师:段迎晟 S1220520120001

8

方正 | 电新

张文臣

方正证券研究所

电新首席分析师

福莱特

公司一季度盈利低点,去库存之后二季度顺利涨价盈利提升,业绩兑现度高,估值合理。预计公司 2022-2024 年净利润分别为 29.70 、 47.55 和65.47亿元,EPS分别为1.38、2.21、3.05元。

风险提示:光伏需求不及预期,行业竞争日趋激烈,原材料和燃料动力价格波动,发电量消纳能力制约。

源自:《福莱特:大鹏一日同风起,“福”摇直上九万里 》20220507

报告分析师:张文臣 S1220522010003

刘晶敏 S1220522010004

方杰 S1220522030001

周涛 S1220522010002

申文雯(联系人)

9

方正 | 军工

鲍学博

方正证券研究所

军工首席分析师

鸿远电子

军工细分领域高景气延续,公司作为上游元器件供应商业绩有望保持较快增长;下游客户分散度高,大幅降价风险较小,毛利率稳定,规模效应显现;股权激励考核指标体现管理层对公司业绩增长的信心;加速推进产业基地布局,产能和技术开发能力进一步提升。

风险提示:军品订单不及预期;产品价格下降超出市场预期;代理业务利润下降超出市场预期。

源自:《鸿远电子:自产产品产销两旺,2021年业绩高速增长》20220329

报告分析师:鲍学博 S1220521040001

10

方正 | 化工

金禾实业

公司产业链优势明显,未来业绩增长确定;三氯蔗糖维持高景气度,减糖趋势下看好三氯蔗糖销量增长;建设DMF及氯化亚砜,降低原材料成本。

风险提示:产能建设不及预期、价格大幅回落、原料价格上涨。

源自:《金禾实业:业绩符合预期,三氯蔗糖高景气延续价 》20220506

报告分析师:方正化工团队

举报电话: 13816368049