香港股市 | 医药

石药集团

(1093 HK)

短期受国内疫情影响,中期增长逻辑不变

一季度肿瘤药销售受疫情影响,业绩略微低于预期

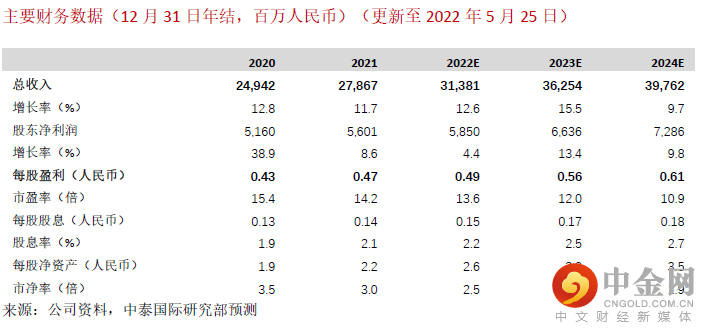

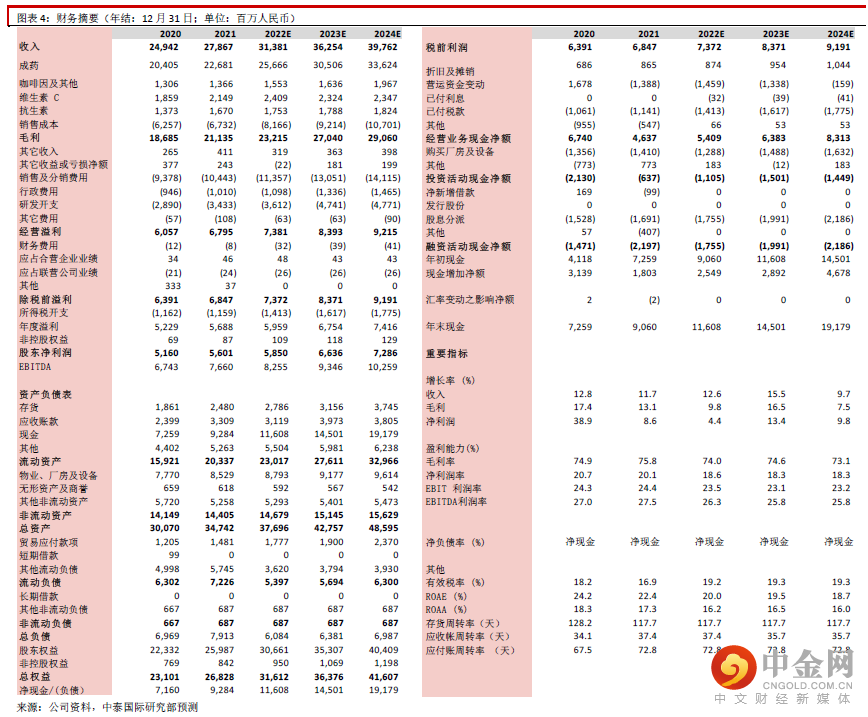

公司一季度收入同比增长16.9%至约78.7亿元人民币(下同),毛利同比增长12.1%至58.1亿元,受金融资产公允值变动影响股东净利润同比微跌4.6%至14.0亿元,一季度业绩轻微低于预期。公司主要产品的收入中,抗生素与维生素C销售收入超越预期,但是占公司收入约80%的成药业务收入轻微低于预期,主要是多美素等肿瘤药收入受疫情影响。

短期内疫情影响仍然存在,中期增长逻辑未变

我们认为,二季度上海与北京等地的部分医疗机构营运仍受疫情影响,而且目前城市间人口流动不便,部分患者难以到优质医疗资源集中的一线城市就医,因此肿瘤药销售仍将受影响,但是公司中期增长逻辑并没有改变,主要理由包括:1)医疗需求为刚性需求,肿瘤与心脑血管等刚需型药物的终端需求在疫情舒缓后将恢复;2)公司心脑血管领域的恩必普与玄宁为刚需型产品。恩必普从2021年3月起降价50%,但今年一季度销售收入仍然同比增长约7%,表明销量大幅增加,市场认可度非常高,我们预计2021-24E收入CAGR为10.0%。玄宁是著名的高血压药物,2019年底获得美国FDA认可。高血压患者不能轻易换药,而且国内规定疫情中高血压药物每次可配三个月量,预计玄宁销售受疫情的影响将非常有限,我们预计2021-24E收入CAGR为10.0%;3)肿瘤业务的新产品将逐步注入亮点:米托蒽醌脂质体年初上市后销售情况理想,用于滤泡性淋巴瘤治疗的克必妥3月刚刚获批。公司非小细胞肺癌药物 EGFR-TKI 制剂的上市申请已经于2021年提交,公司预计2022-23年可能获批。

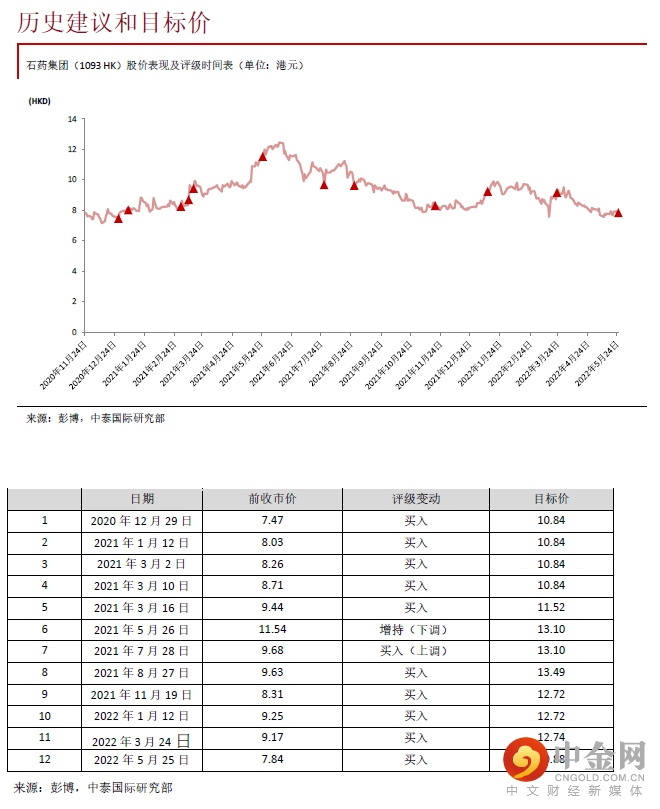

维持“买入”评级,目标价调整至10.88港元

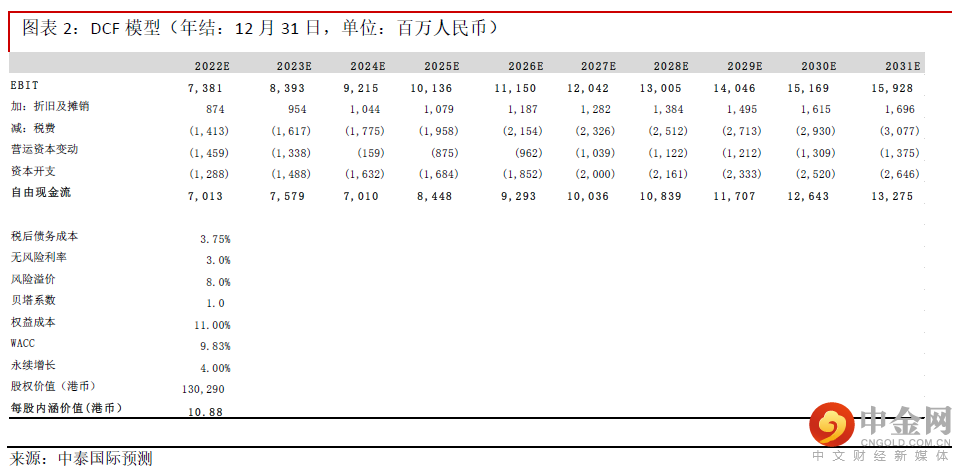

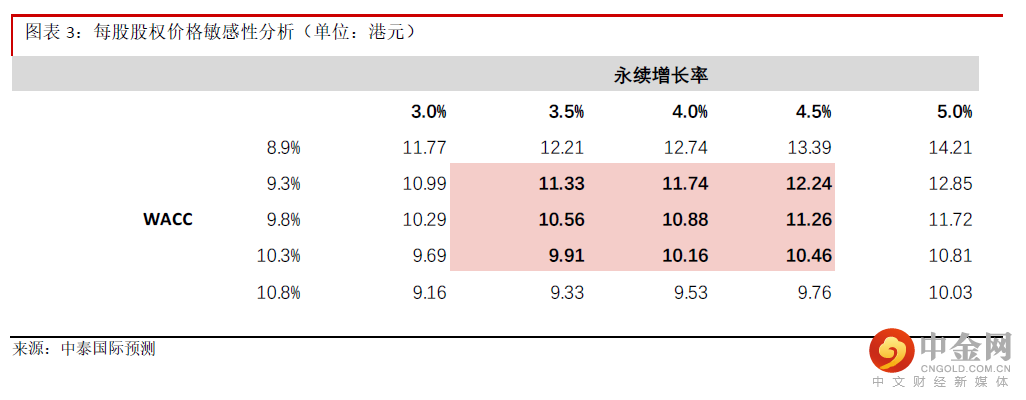

由于国内疫情对医药销售的影响,公司股价近期随行业下滑,目前对应13.6倍2022年前瞻市盈率,显著低于过去三年平均的18.9倍。公司是国内肿瘤与心脑血管药物的行业龙头,目前来看上海疫情已显著舒缓,这些刚需型药物的需求将在疫情舒缓后复苏,我们仍然看好公司中期前景,维持“买入”评级。由于一季度业绩略微低于预期,我们将2022-24E股东净利润预测分别下调3.9%、3.0%、4.5%。根据调整后的DCF模型,我们将目标价从12.74港元调整至10.88港元。

风险提示:

1)药品降价影响公司股价表现;2)新冠疫情反复导致经营受影响;3)新药临床试验及审批进度慢于预期。

举报电话: 13816368049