一、市场概述

一级市场方面,当日共有3家公司进行股权融资,合计募集资金27.76亿元;其中,2家为首发上市,IPO募集资金19.13亿元;1家为可转债发行,可转债募集资金8.64亿元。

5月26日,沪深两市早盘触底后反弹,多头势力围绕军工、锂矿、稳增长题材博弈,午后市场整体交易量略显清淡;截至收盘,上证指数小幅收涨0.50%,收于3,123.11点,近几日沪指突破3,100点后,博弈加剧;深证成指涨0.57%,报11,206.82点。

数据来源:Wind

盘面上看,当日赚钱效应较上一日有所下降;全天2,508只个股收涨,2,208只收跌;板块方面,传统能源、媒体、个人用品表现较为强势,汽车与汽车零部件、制药、半导体与半导体生产设备相对表现较弱。

数据来源:Wind

港股当日高开后,震荡走弱,全国稳经济大盘会议以后多地抛出实质性利好消息,但港股最终依旧收跌;截至收盘,恒生指数跌0.27%,收于20,116.20点;恒生科技指数跌0.27%。

盘面上,与A股类似,煤炭股表现强劲,军工装备需求端增长确定且旺盛,军工板块全天维持领涨行情;中资券商股、航空股、重型机械股、煤炭股、家电股普涨。另一方面,内房股与物管股延续跌势,利好政策频出,汽车股却逆势走低,餐饮股涨跌不一。云音乐尾盘直线拉升,收盘大涨超38%,一季度净收入同比增38.6%。

沪深两市交投意愿仍旧相对低迷,两市A股合计成交额达8,228.91亿元,前一日为7,622.64亿元;其中,上证A股成交额达3,771.25亿元,区间换手率为2.24%;深证A股成交额达4,454.95亿元,区间换手率为3.21%。

5月26日,央行以利率招标方式开展为期7日的100亿元逆回购操作,中标利率为2.10%,与上期持平。同天有100亿元逆回购到期,故此推算,当日净投放/回笼资金为零。

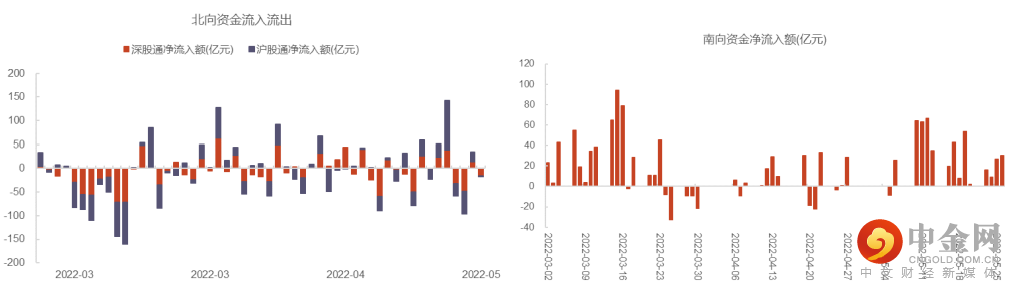

北向资金全天配置意愿较弱,当日净流出15.97亿元;其中,沪股通净流出0.86亿元,深股通净流出15.11亿元。

数据来源:Wind

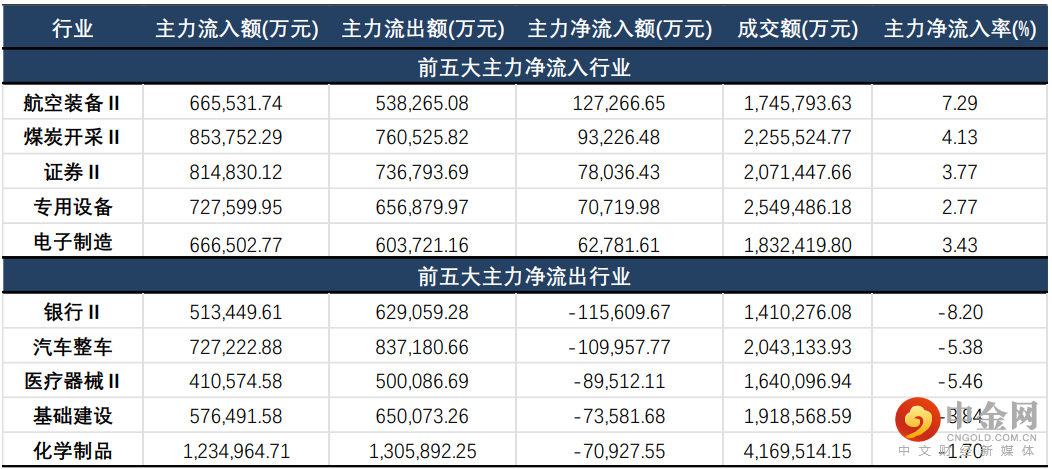

主力资金方面,两市主力资金净流出量为91.18亿元,较上一日流出量增57.09亿元。分行业来看,航空装备、煤炭开采、证券净流入量居前,分别获净买入12.73亿元、9.32亿元、7.80亿元;另一方面,银行、汽车整车、医疗器械则遭主力净卖出11.56亿元、11.00亿元、8.95亿元。

数据来源:Wind

二、风格概述

风格概述的内容包括对巨潮风格指数、中信风格指数、以及申万风格指数进行监控。意在对各风格在市场的表现进行观察,帮助投资者更快的抓住风格轮动的机会。

行业风格方面,近5日表现较强的稳定、周期风格继续领涨,分别收涨1.20%、0.86%;金融风格小幅收涨0.57%;而消费风格则小幅收跌0.02%。

数据来源:Wind

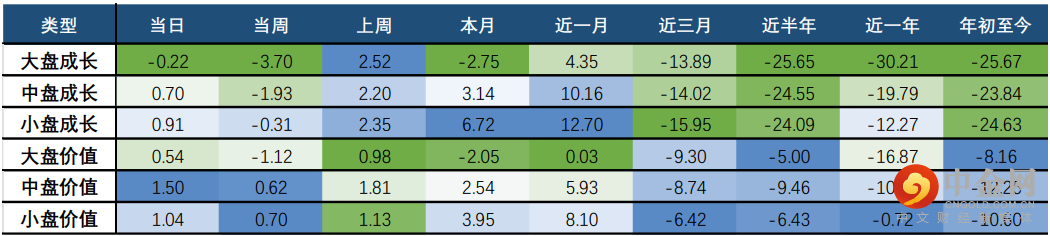

巨潮风格方面,价值风格表现好于成长;其中,中、小盘价值表现更优,中盘价值、小盘价值分别涨1.50%、1.04%;而大、小市值风格分化仍旧持续,小市值风格表现更优。

数据来源:Wind

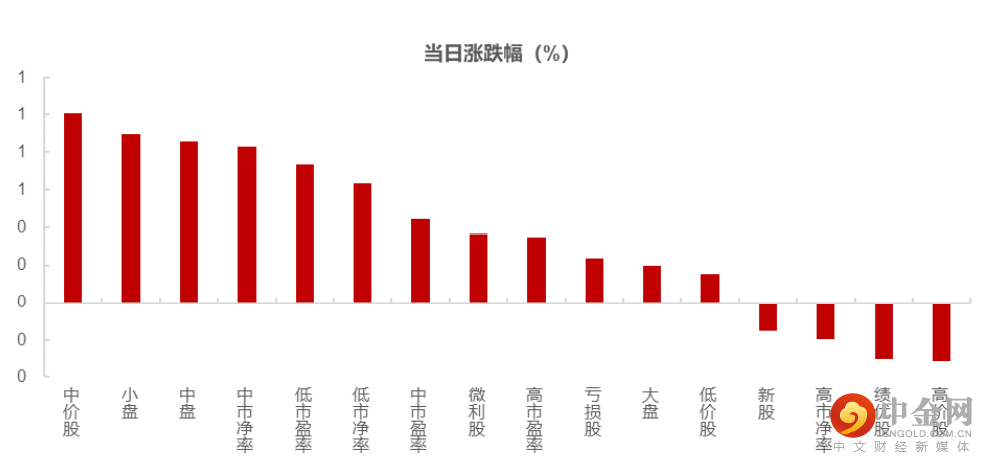

申万风格方面,中价股、小盘、中盘风格涨幅居前,分别收涨1.00%、0.89%、0.86%;与之相反,高价股则收跌0.31%;绩优股、高市净率分别收跌0.30%、0.19%。

数据来源:Wind

三、行业概述

行业方面,当日涨幅前三的中信一级行业为:国防军工(3.39%)、煤炭(3.06%)、石油石化(2.34%);另一方面,跌幅前三的行业为:汽车(0.64%)、医药(0.59%)、农林牧渔(0.30%)。

分二级行业来看,工程机械、航空航天、黑色家电涨幅居前,分别收涨4.44%、4.21%、4.12%;而汽车销售及服务、其他医药医疗、渔业则分别收跌2.46%、1.25%、1.23%。近日随着政策端的持续推荐,稳增长相关行业在连绵不断的利好消息下继续向上,煤炭强劲走势再度向上。但整体上市场轮动速度较快,波动较大。

数据来源:Wind

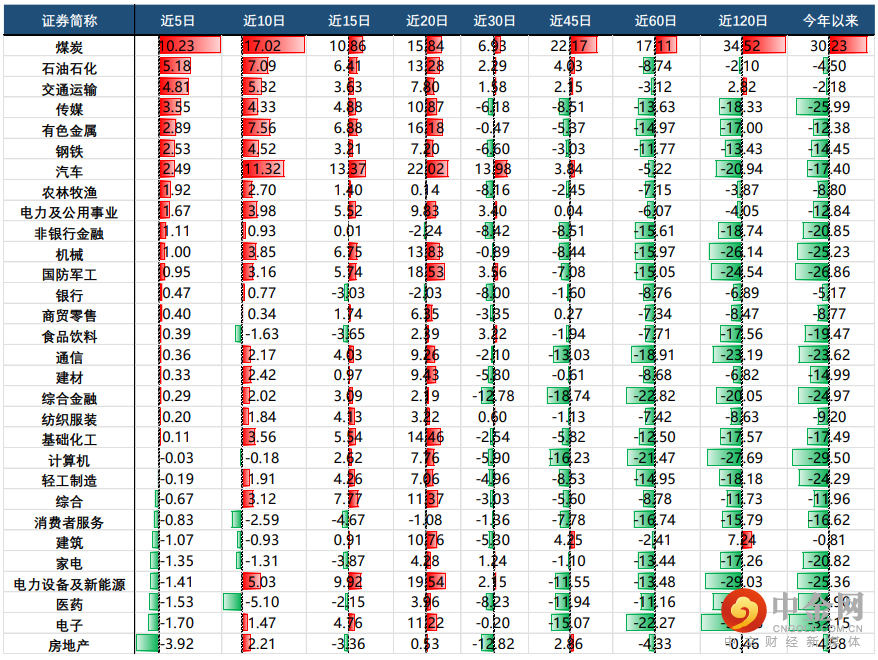

四、行业周期涨跌幅

通过对各行业的各周期涨跌幅的观察,我们可以找到近期(近5日、近10日)涨幅较好的行业,这些行业是短期内的热门行业,如果你想追热点,可以在这些“动量效应”较足的行业内寻找机会,但也需要结合估值、基本面、政策面等因素判断其趋势的可持续性。

数据来源:Wind

举报电话: 13816368049