htfutureswx

海通期货——衍生品财富管理专家

上海

关注海通期货

铝

沪铝震荡小幅回落,主力合约 2206 收盘跌 120 元至 20495 元/吨,跌幅为 0.58%;当日 15:00 收盘伦敦三月铝报价 2866.50 美元/吨。现货方面,华东地区成交集中在 20510-20550 元/吨,现货维持贴水 10 元/吨,与昨日氛围变化不大。中原(巩义)地区成交集中在 20500-205400 元/吨,现货对当月小幅收窄至平水,下游多刚需拿货的需求对现货升水形成支撑,且目前中原地区到货量偏少,据了解后期到货量虽有小幅增加,但基本是正常的到货水平,整体对市场影响有限。产业方面,据海关数据 4 月中国出口氧化铝 16.77万吨,环比大增 1190%,同比大增 1828%,创 2019 年 1 月以来最高出口记录,其中出口至俄罗斯的氧化铝数量为 12.4 万吨。宏观上市场担忧衰退风险,铝价承压,但国内政策面利多因素支撑。基本面上海外 LME 库存持续下降至 50 万吨以下,注销仓单占比高企支撑铝价。供应方面云南全面放开大理、文山地区前期受限铝企用电负荷,预计后期产能投复产仍较顺利。需求方面下游开工较上周继续小幅回升,但铝价回升后下游采购积极性明显降低,整体成交一般,预计随着前期在途铝锭的集中到货国内铝社会库存降幅或将放缓。短期铝价震荡为主,关注下游消费的复苏是否能带动库存进一步去库。

期货行情

产业数据

焦煤焦炭

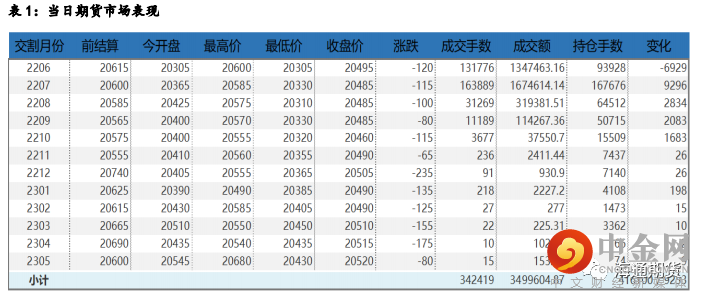

焦炭主要逻辑 有钢厂计划对焦炭进行第四轮 200 元/吨的提降,焦企对此抵触强烈。供应方面,焦企开工稳定,焦炭多即产即销,发货较为积极,部分焦企厂内焦炭库存有所下降,考虑到焦企利润持续收缩,部分焦企甚至有亏损现象,焦企对焦价提降仍有抵触。需求方面,钢厂开工高位维稳,铁水日均产量较高,对焦炭仍有刚需,但钢厂利润低位且成材出货不佳,部分钢厂仍控制焦炭到货节奏,对焦价打压意愿较强。25 日,焦炭 09 合约继续下行,截至收盘价格为 3275 元/吨,跌幅为 2.14%。持仓方面,25 日 09 合约十大主力机构多单增加约 650 手,除方正中期其余机构均有增仓;空单增加不到 100 手,最终十大主力机构净多仓约 860 手。焦炭三轮降价后中间投机贸易商入市提货,焦企库存下滑,心态略有好转,考虑到当前焦企利润处于盈亏边缘,且原料端煤价弱稳运行,部分焦企对后市持观望态度,多按需采购,预计焦炭 09 合约震荡运行。

焦煤主要逻辑 国家发展改革委价格司、价格成本调查中心组织山西、陕西、内蒙古三省区发展改革委、相关煤炭生产企业、行业协会召开视频会,要求相关地方和企业要高度重视煤炭生产成本调查工作。焦煤价格或多有调整,

受下游市场看降情绪影响,线上竞拍仍有流拍情况,但煤矿厂内焦煤库存几无压力,个别线上竞拍小幅溢价 100 元左右,煤矿挺价意愿较强。25 日,焦煤 09 合约继续下行,截至收盘价格为 2492 元/吨,跌幅为 1.68%。持仓方面,25 日 09 合约师大主力机构多单增加 700 手左右,其中方正中期和华泰期货有建仓,其余均为增仓;空单减少 150 手,其中东证期货和中信期货减少较多,最终十大主力机构净多持仓约 5300 手。焦化厂已经出现亏损,对焦煤仍有压价意向,但近期焦煤竞拍稍有好转,且上海有解封迹象,市场对终端需求预期加强,预计短期焦煤 09 合约震荡运行。

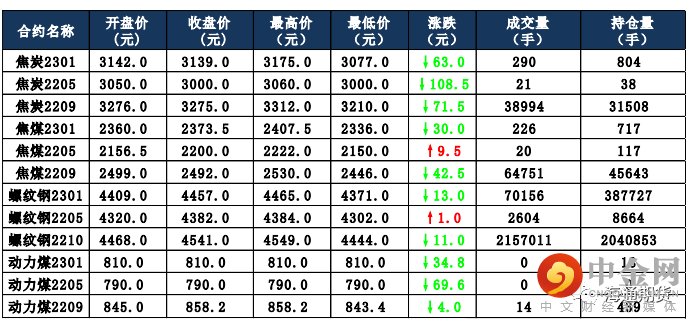

当日市场情况

现货市场

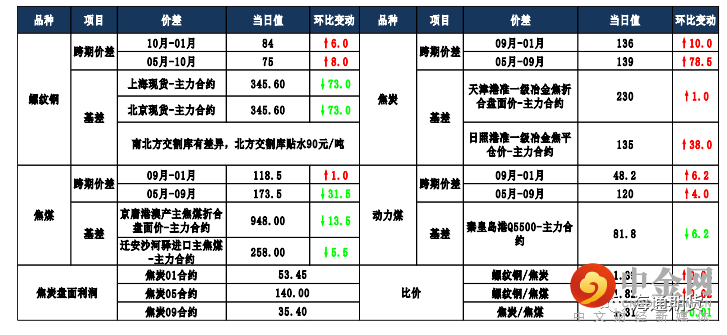

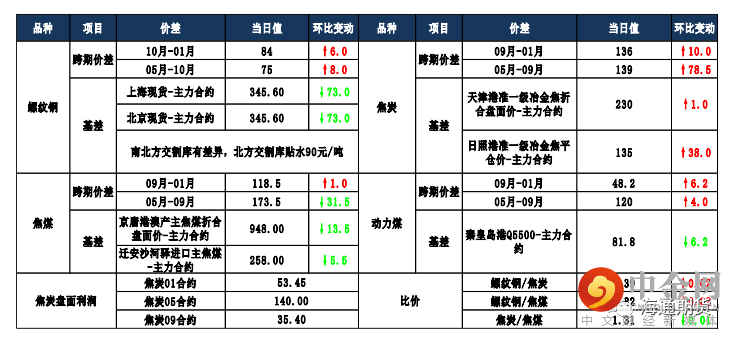

期货市场价差监测

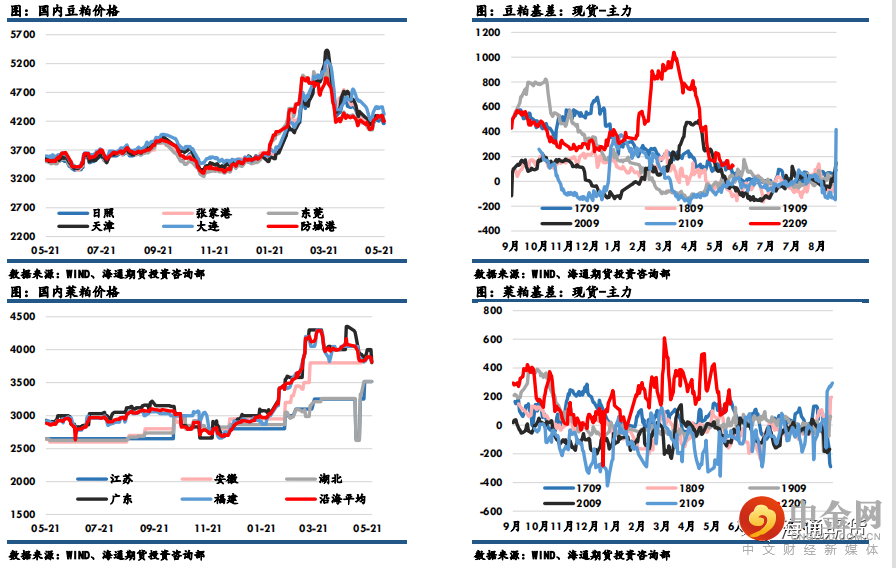

豆粕

豆粕主力收盘4106元,跌7元,跌幅0.17%,菜粕主力报收3664元,涨2元,涨幅0.05%。沿海区域油厂主流报价在4290-4350元/吨,广东4350元/吨涨50元/吨,江苏4300元/吨涨40元/吨,山东4290元/吨涨40元/吨,天津4290元/吨涨20元/吨。国内两粕今日延续震荡走势。受前期南美大豆减产问题以及俄乌局势的影响,全球大豆供应仍维持偏紧格局。5月供需报告预期新作美豆产量将再创新高,在新作供给增加兑现之前,当前焦点回到产区天气以及预期差上。随着产区天气条件转好,作物种植进度加速推进,截至上周末,美豆种植率50%,高于预期,但仍慢于同期正常水平。美玉米播种进度加快,会制约改种大豆的规模,支撑豆价。国内方面,随着近月进口大豆陆续到港,叠加国储大豆拍卖持续进行,大豆供应增加,开机压榨回升,豆粕现货供应逐渐增加,下游需求增量有限,终端市场备货较谨慎,预期压制现货价格,基差承压回落。

国内价格数据追踪

螺纹钢、铁矿石

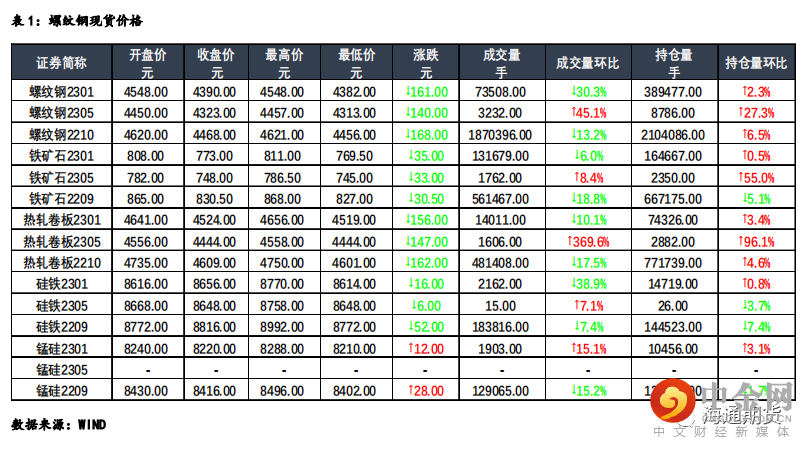

钢材:今日主力合约呈震荡走势,上海螺纹持稳于 4740 元/吨,上海热卷下

跌 60 元/吨至 4740 元/吨。螺纹 10 合约,永安期货买单持仓减少 821 手,卖单持仓减少 25424 手;前二十名期货公司买单持仓减少 23948 手,卖单持仓减少 56385 手。钢联数据显示,5 月 24 全国建材成交量合计 13.1 万吨、环比下降,低于上周的成交量均值 15.6 万吨。钢谷数据显示,全国建材产量环比小幅降低 1.91 万吨至 475.11 万吨,社库环比小幅降低 7.49 万吨至1088.81 万吨,厂库环比增加 19.35 万吨至 588.84 万吨,建材表观需求环比降低 40.67 万吨至 463.25 万吨、大幅低于去年同期水平。钢谷数据显示,钢厂持续的低利润导致螺纹产量周环比的小幅回落,并且社库去库速度放缓、厂库持续上升,表明疫情对需求的扰动仍在继续,成材库存压力越发明显。今日国务院召开全国稳住经济大盘电视电话会议,提出使用超长手段刻不容缓,叠加此前国务院常务会议部署稳经济一揽子措施、以及下调 LPR 等政策,国内宏观利好持续释放。但从政策传导至实际需求仍需

时间,叠加多地散发疫情以及南方大面积降雨对需求的扰动仍在持续,短期黑色产业链负反馈风险仍较大,预计盘面将在弱现实、强预期、成本支撑等逻辑的切换中呈宽幅震荡走势。

铁矿:今日主力合约呈震荡走势,连铁 09 合约,永安期货买单持仓增加

620 手,卖单持仓增加 1800 手;前二十名期货公司买单持仓增加 9186 手,卖单持仓增加 15154 手。Mysteel 数据显示,5 月 24 日矿石现货港口成交量为 54.3 万吨、环比基本持平,低于上周的成交量均值 84.96 万吨,本期 19港澳洲巴西铁矿石发运总量环比增加 4%至 2462.4 万吨,增量主要源于巴西发运的大幅上升,45 港到港量周环比大幅增加 15.9%至 2503.8 万吨、同期高位。印度提高铁矿出口关税对市场情绪的影响已基本反映在盘面,短期铁矿基本面在高炉开工数据继续走强、港库厂库双降的支持下维持强势,但中、长期的供应端宽松以及粗钢产量压减政策等因素将使铁矿基本面转弱。预计短期盘面将在强现实、弱预期的博弈中呈宽幅震荡走势,关注后市钢厂开工的具体情况,以及海运价格上升对外矿的成本支撑作用。

国内价格指数

现货市场情况

举报电话: 13816368049