联储局公布会议记录前夕,美股下跌,国库券上升,受增长担忧加剧拖累

欧洲股市和债息下跌,其经济数据低于预期

亚洲股市报跌,投资者普遍对环球增长态度审慎,并担心企业盈利

企业财报预警,经济数据疲弱,环球股市普遍下跌 | 2022年5月25日专讯

美股周二下跌,通讯服务和其他增长股遭抛售,部分企业因宏观环境充满挑战发出盈利预警。新公布的美国房屋销售数据和标普采购经理指数令人失望,令市场忧虑环球增长前景。标普500指数低收0.8%,公用事业和必需消费品等防守股表现稳健,纳斯达克指数则跌2.3%。

美国国库券上升(息率大跌),受避险资产的需求推动,市场日益担心经济增长及股市下跌,促使投资者在公布最新的联邦公开市场委员会会议记录前夕,降低联储局今年的预期加息步伐。两年期国库券息率跌14个基点至2.48%,而十年期息率跌10个基点至2.75%。

欧洲股市周二下跌,经济数据逊预期,削弱投资者的风险承受能力。整体而言,道琼斯欧洲50指数低收1.6%。另一方面,英国富时100指数跌0.4%,表现领先欧元区股市,因标普环球采购经理指数大跌导致英镑在日内下跌。

欧洲政府债券上升(息率下跌),投资者的风险承受能力降低,令避险资产有需求。整体而言,德国十年期政府债券息率跌4个基点至0.97%,而同年期法国政府债券息率也跌4个基点至1.50%。英国十年期政府债券息率跌8个基点至1.89%。

亚洲股市周二报跌,有别于隔夜美国股市的良好表现,投资者普遍对环球增长态度审慎,并担心企业盈利。日本日经225指数跌0.9%,而印度Sensex指数跌0.4%。中国政府宣布推出更多财政和融资措施支持经济,但股市仍然下跌。中国上证综合指数跌2.4%,香港恒生指数则跌1.7%。

油价周二微跌,美国能源部宣布,拜登政府持续致力协助纾缓供应紧张,并建议从战略石油储备出售多达4,010万桶原油。7月份美国油价收报109.8美元(跌0.5%)。

主要数据公布及市场事件

昨日

5月份欧元区标普采购经理指数综合指数跌0.9点至54.9,略低于市场预期的55.1。数字低于预期,原因为服务业活动增长大跌,惟数据仍录得56.3,处于健康水平。另一方面,英国服务业采购经理指数录得史上最大月度跌幅(不包括2020年4月和2021年1月的封锁措施)。数字下跌时正值4月份,能源价格急升,使实际收入增长受严重挤压。虽然服务业采购经理指数下跌,但仍处于增长区间(51.8),未来将需面对一些不利因素。

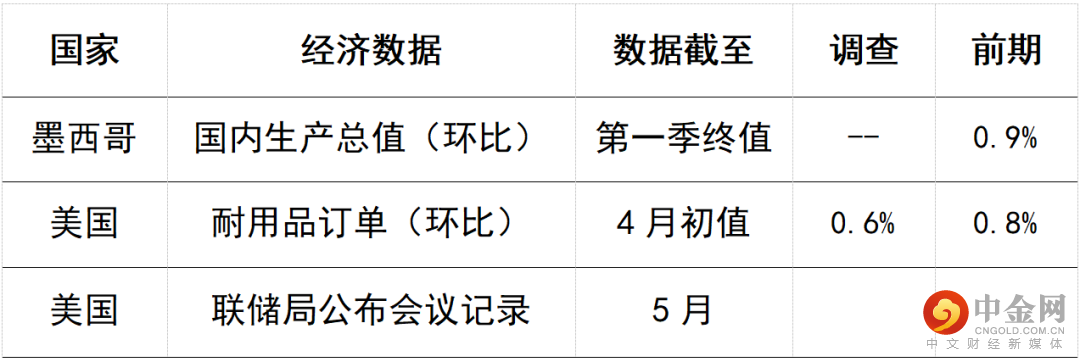

今日公布的经济数据 (2022年5月25日)

美国将于周三公布联储局5月份会议的会议记录(FOMC在会上加息50个基点)。联储局主席鲍威尔近期重申高度关注通胀,并强调这可能令经济转弱。会议记录可就联储局在今年余下时间收紧政策的潜在步伐,为投资者提供线索,包括再次加息50个基点的可能性。

举报电话: 13816368049