gh_afbc45827012

中泰国际最新资讯分享

香港

点击上方蓝字

关注中泰国际

中流砥柱

泰山可倚

扫描二维码

立即开户

TMT | 行业点评

港股TMT周观察:上周恒生科技指数上行,本周迎业绩密集发布期

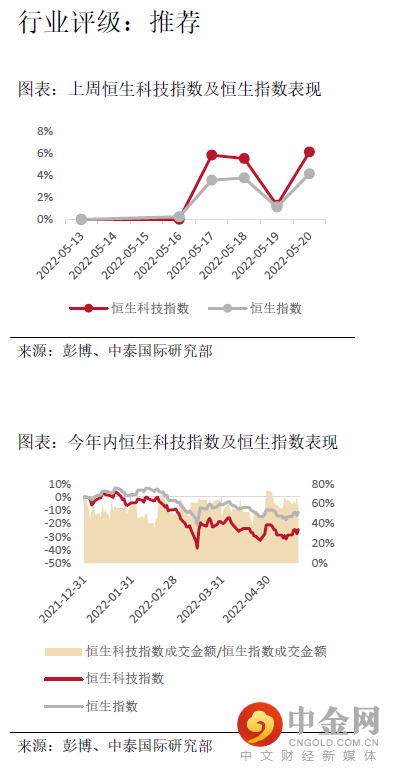

表现回顾:恒生科技指数随大市上行

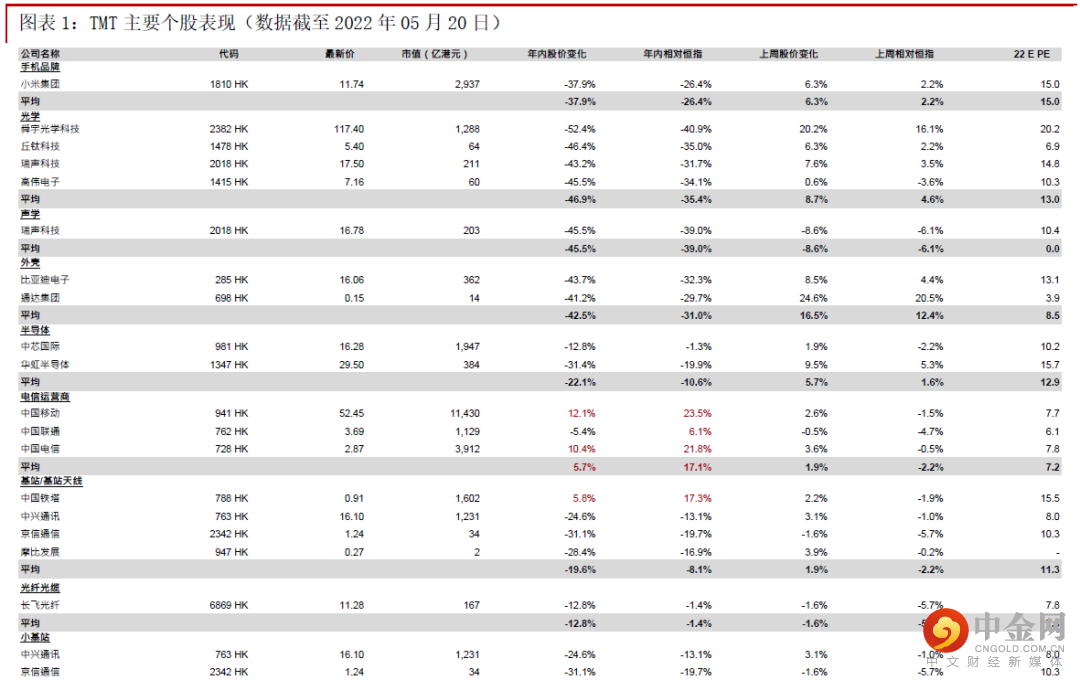

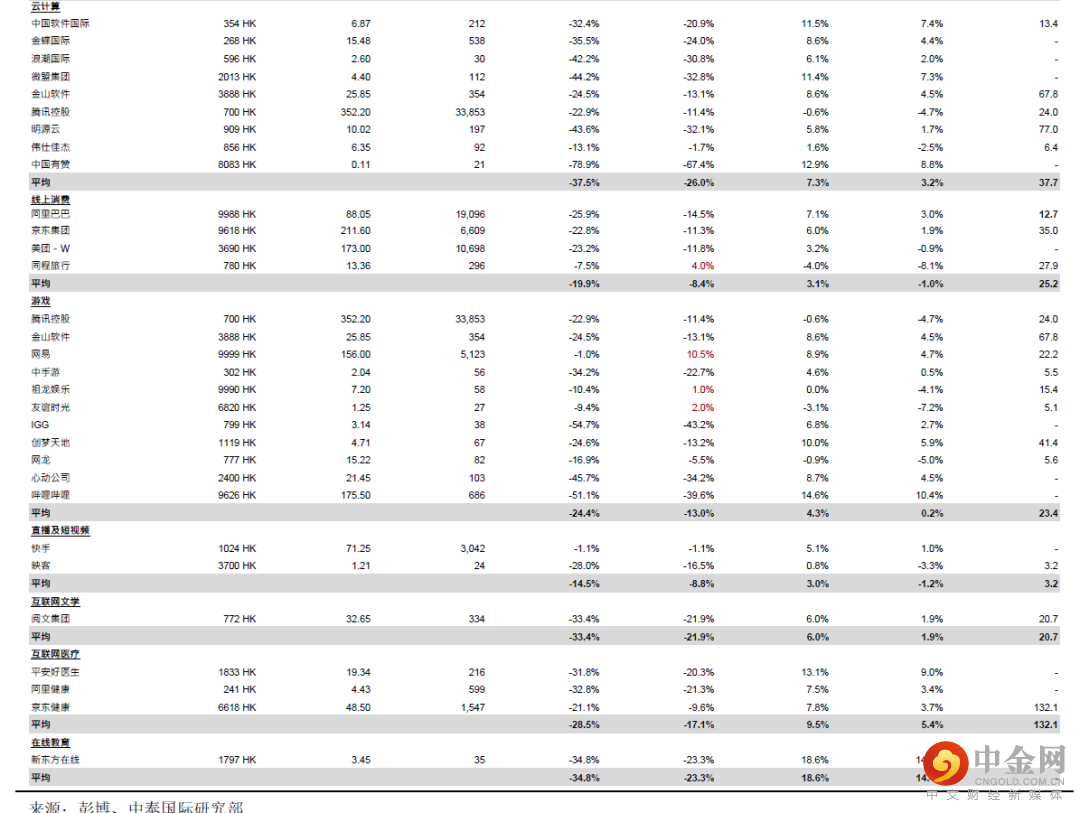

上周恒生科技指数随恒指上行,一周上涨6.1%,跑赢恒指2.0个百分点。细分领域中,互联网、软件及硬件领域个股普遍跑赢恒指,通信领域个股走软。本周为板块内企业季度业绩密集发布期,建议关注重点企业对未来发展的预期。

上周重要事件:

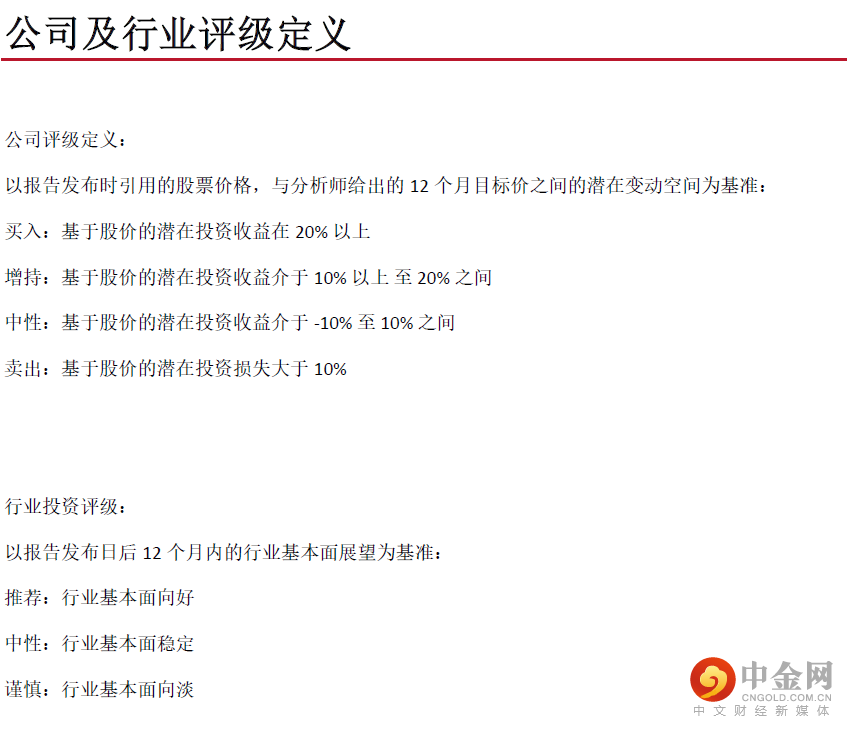

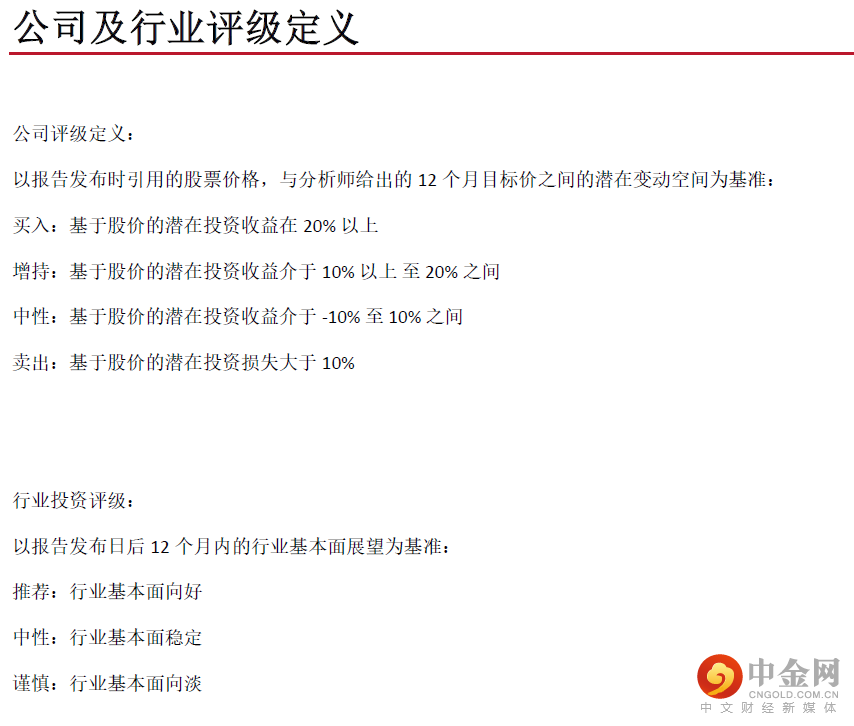

预期腾讯控股(700 HK)2Q22业绩继续承压,情况或于下半年逐步改善:公司1Q22业绩逊于我们预期,主要由于网络广告业务及金融科技及企业服务业务的收入因疫情/转型低于我们预期。1Q22金融科技及企业服务因疫情及调整收入结构而增速放缓。公司自4Q21将“健康可持续”作为2B发展目标,主动调整收入结构,这将有助提升利润率,但达到预期效果仍需时间;预期短期内商业支付金额仍将受到疫情反复影响,部分云项目启动会有延迟,影响或将随疫情受控于3Q22起逐步减小。1Q22网络广告收入同比下降,主要受教育、互联网服务及电子商务等行业广告需求疲软及广告行业监管变化影响;考虑到中国疫情反复对消费者购买力及出行仍有影响,预期网络广告业务2Q22仍存压力,或随疫情控制于22年后期恢复增长。1Q22本土游戏收入受未成年人防沉迷措施升级及游戏版号暂停发放影响,预期未成年人保护措施的影响将于2H22全面消化;游戏版号已于4月重启发放,期待公司后续获得新版号及推出更多新游。1Q22国际市场游戏因海外用户活跃度及消费均在疫情后出现正常下滑而增速放缓,预期公司将于23年及之后于推出更多大预算游戏,支持国际市场游戏收入增长。下调盈利预测,22/23年非国际财报准则EPS分别为12.76/14.11元,考虑到监管环境向好有助估值回升,略微上调22年目标 PE至28倍,下调目标价至409.00港元,维持“增持”评级。详情参见报告《腾讯控股(700 HK)更新报告:预期疫情及业务调整令2Q22业绩继续承压,情况或于下半年逐步改善(评级:增持;目标价:409.00港元)》。

小米集团(1810 HK)1Q22业绩基本符合预期,2Q22存在压力: 收入同比下降4.6%,经调整净利润同比下降52.9%,受到宏观因素影响而业绩转弱,但基本符合彭博一致预期。1Q22公司智能手机销量受到核心零部件供应短缺、新冠疫情反复、宏观等因素影响而同比下降19.8%,但ASP同比增长14.1%。展望2Q22,中国内地疫情反复,预期对消费需求及线下门店经营均有影响,智能手机销售短期仍存压力,毛利率则会受到芯片供应紧张问题逐步缓解及促销季影响;境外市场方面,考虑到宏观经济、地缘形势及疫情下物流因素,我们预期亦存压力。1Q22 IoT与生活消费产品收入同比增长6.8%,增速放缓,主要受到宏观经济环境、新冠疫情及海外运物流等因素影响,但大家电等主要产品表现较好,且毛利率提升,IoT相关经营数据亦向好。预期宏观因素亦会对IoT 2Q22表现有影响。1Q22互联网服务收入同比增长8.2%,增速放缓,主要受到智能手机出货量波动、中国内地广告和游戏行业监管环境变化的影响,但境外互联网服务收入同比大增71.1%,互联网用户规模仍保持高速增长。预期宏观因素及手机销售疲软可能对2Q22互联网服务增长造成压力,或随着政策趋稳及经济复苏于下半年开始改善。详情参见报告《小米集团(1810 HK)更新报告:1Q22业绩基本符合预期,2Q22存在压力(评级:增持;目标价:13.70港元)》。

本周关注:

重点公司业绩:云音乐(9899 HK)、金山软件(3888 HK)、快手-W(1024 HK)、网易-S(9999 HK; NTES US)、知乎-W(2390 HK; ZH US)、阿里巴巴-SW(9988 HK; BABA US)、百度集团(9888 HK; BIDU US)、联想集团(992 HK)将于本周公布季度业绩。

重要

声明

本报告由中泰国际证券有限公司 -“中泰国际”分发。本研究报告仅供我们的客户使用。本研究报告是基于我们认为可靠的目前已公开的信息,但我们不保证该信息的准确性和完整性,报告内容仅供参考,报告中的信息或所表达观点不构成所涉证券买卖的出价或询价。中泰国际不对因使用本报告的内容而导致的损失承担任何责任,除非法律法规有明确规定。客户不应以本报告取代其独立判断或仅根据本报告做出决策。客户也不应该依赖该信息是准确和完整的。我们会适时地更新我们的研究,但各种规定可能会阻止我们这样做。除了一些定期出版的行业报告之外,绝大多数报告是在分析师认为适当的时候不定期地出版。本公司所提供的报告或资料未必适合所有投资者,任何报告或资料所提供的意见及推荐并无根据个别投资者各自的投资目的、状况及独特需要作出各种证券、金融工具或策略之推荐。投资者必须在有需要时咨询独立专业顾问的意见。

中泰国际可发出其他与本报告所载信息不一致及有不同结论的报告。本报告反映研究人员的不同观点、见解及分析方法,并不代表中泰国际或者附属机构的观点。报告所载资料、意见及推测仅反映研究人员于发出本报告当日的判断,可随时更改且不予通告。我们的销售人员、交易员和其它专业人员可能会向我们的客户及我们的自营交易部提供与本研究报告中的观点截然相反的口头或书面市场评论或交易策略。我们的自营交易部和投资业务部可能会做出与本报告的建议或表达的意见不一致的投资决策。

权益披露:

(1)在过去12个月,中泰国际与本研究报告所述公司并无投资银行业务关系。

(2)分析师及其联系人士并无担任本研究报告所述公司之高级职员,亦无拥有任何所述公司财务权益或持有股份。

(3)中泰国际证券或其集团公司可能持有本报告所评论之公司的任何类别的普通股证券1%或以上的财务权益。

版权所有中泰国际证券有限公司

未经中泰国际证券有限公司事先书面同意,本材料的任何部分均不得(i)以任何方式制作任何形式的拷贝、复印件或复制品,或(ii)再次分发。

立即开户

识别二维码

举报电话: 13816368049