gh_afbc45827012

中泰国际最新资讯分享

香港

点击上方蓝字

关注中泰国际

中流砥柱

泰山可倚

扫描二维码

立即开户

香港股市 | TMT | 科技硬件及互联网

小米集团-W

(1810 HK)

1Q22业绩基本符合预期,2Q22存在压力

1Q22业绩受宏观影响转弱,但基本符合预期

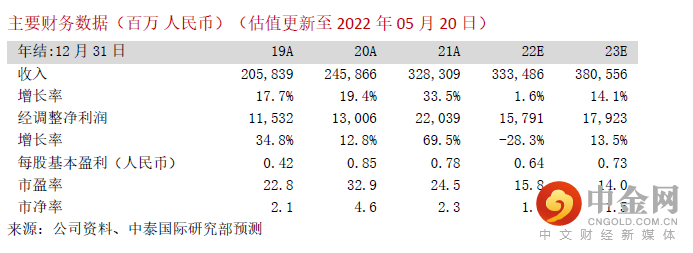

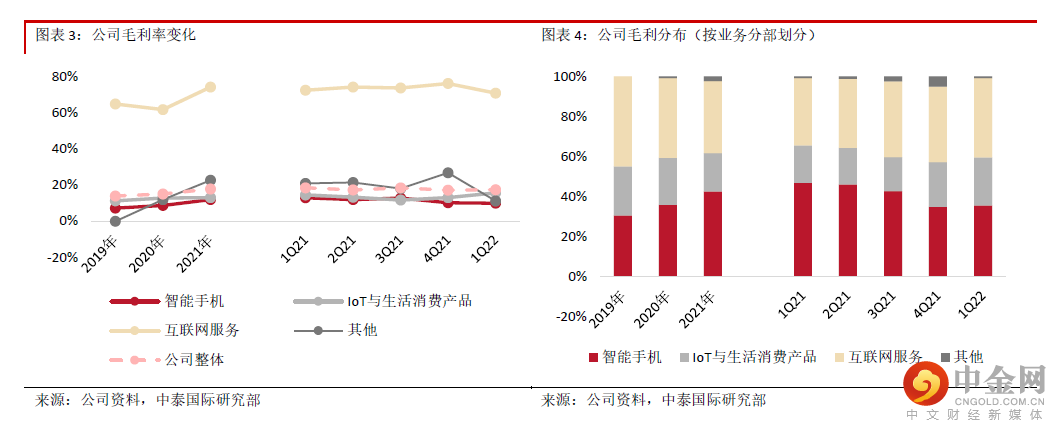

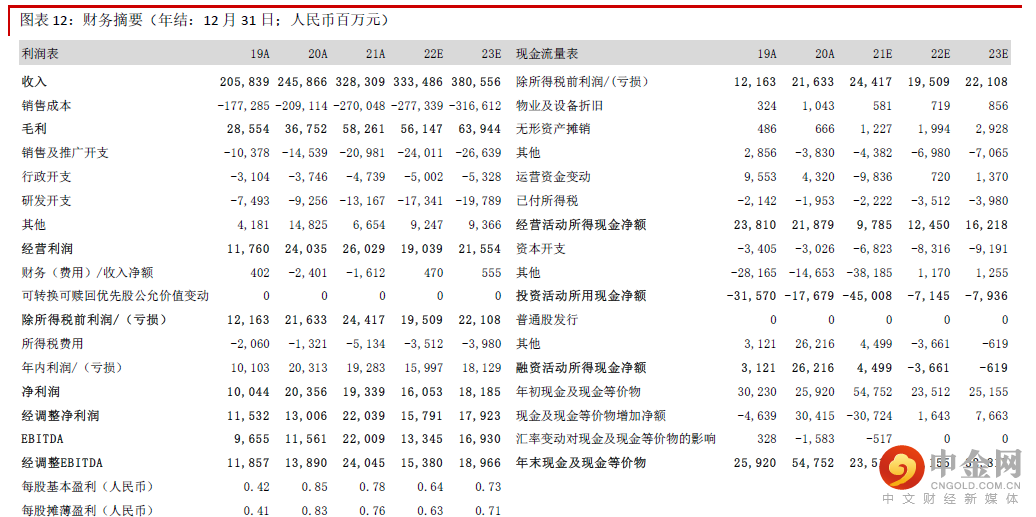

1Q22收入同比下降4.6%至人民币733.5亿元,主要受宏观经济环境、地缘形势、疫情、海外物流等因素影响;毛利率为17.3%,同比下降1.1个百分点,环比增加0.2个百分点;经调整净利润同比下降52.9%至人民币28.6亿元,基本符合彭博一致预期。

智能手机业务短期仍将承压,但公司于高端市场及渠道竞争力均有提升

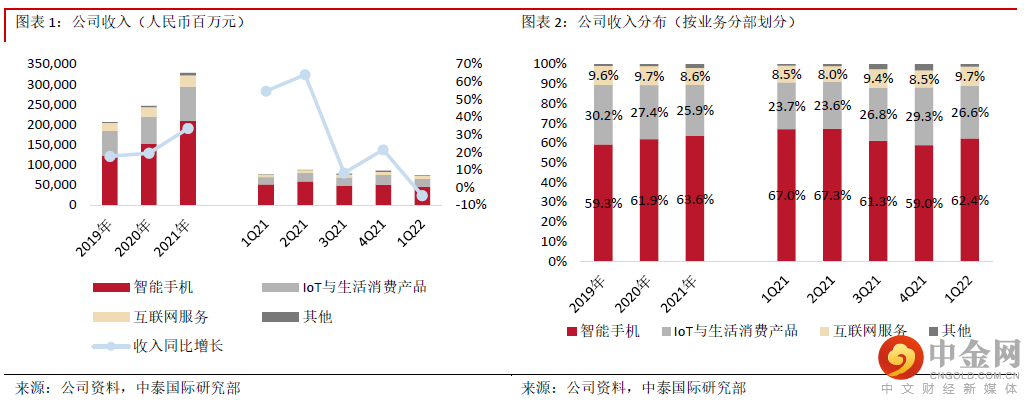

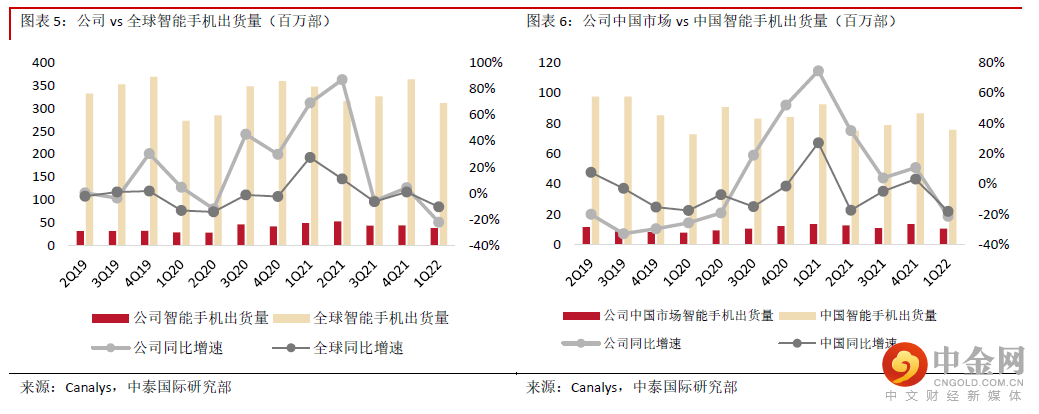

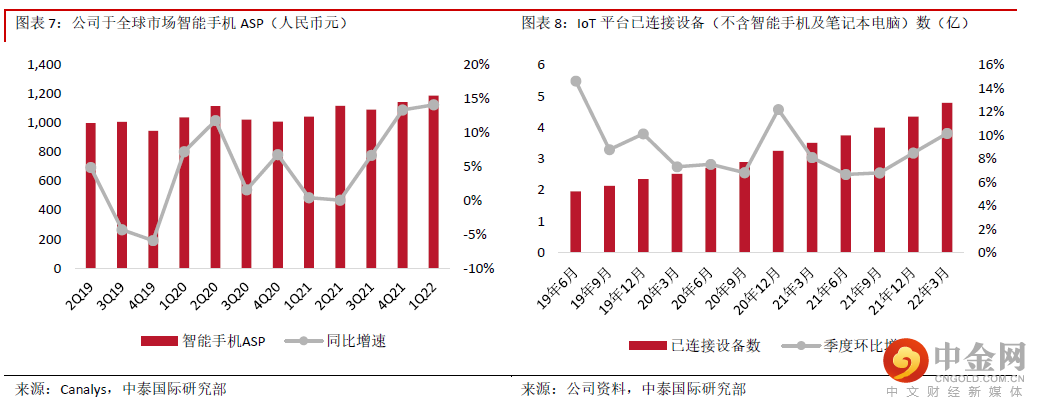

1Q22智能手机收入同比下降11.1%;出货量同比下降22.1%,排名保持全球第三,市占率为12.6%,同比下降1.5个百分点,环比提升0.1个百分点;受惠高端产品表现,ASP同比增加14.1%至1,188.5元。1Q22智能手机毛利率同比下降3个百分点至9.9%,主要由于公司为清库存对部分机型进行了促销。2Q22中国内地疫情反复,预期对中国消费需求及线下门店经营均有影响,智能手机销售短期仍存压力;考虑到宏观经济、地缘形势及疫情下物流因素,我们预期2Q22境外智能手机销售亦存压力。毛利率则会受到芯片供应紧张问题逐步缓解及促销季影响。但公司渠道竞争力持续提升,可支持长期增长。1Q22公司中国内地线下零售店增加约300家至10,500家,并已于21年10月开始与美团闪购启动试点合作,截至22年3月上线美团的小米之家门店已超3,000家,覆盖北上广深等276个城市。今年重点将为通过加强与运营商合作、扩大“销服一体”门店覆盖率、提升店员专业度、优化线下门店产品销售结构及提高IoT产品的销售连带率等方式提升门店店效。公司境外市场不断突破,于全球68个国家和地区智能手机出货量排名前五,较上季度增加6个;于38个境外运营商渠道中智能手机出货量排名前三,较上季度增加4个。

IoT业务增速受宏观影响放缓,然主要产品及经营数据持续向好

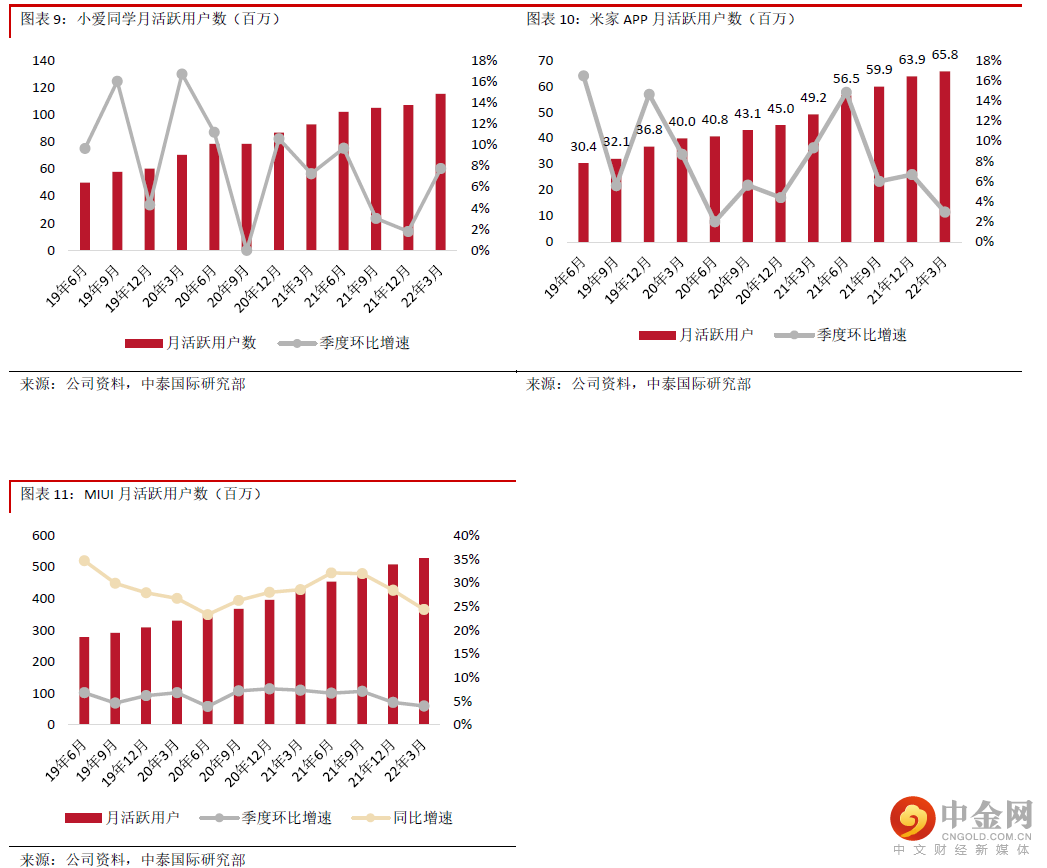

1Q22 IoT与生活消费产品收入同比增长6.8%,增速放缓,主要受到宏观经济环境、新冠疫情及海外运物流等因素影响。尽管如此,我们看到公司IoT主要产品表现强势,1Q22智能电视全球出货量同比增长超15%至300万台,逆势增长,且毛利率实现同比及环比提升;智能大家电(空调、冰箱、洗衣机)收入同比增长超25%。预期宏观及物流等因素仍会对公司2Q22 IoT业务尤其是境外市场表现造成影响。我们重点关注的IoT相关经营数据持续向好,IoT平台已连接设备数(不含智能手机及笔记本电脑)、米家APP月活跃用户数、人工智能助理“小爱同学”月活跃用户数均实现同比高增长及环比持续增长,支持IoT业务长期发展逻辑。

互联网服务境外增长强势,宏观及手机销售疲软为短期不利因素

互联网服务收入同比增长8.2%,增速放缓,主要受到智能手机出货量波动、中国内地广告和游戏行业监管环境变化的影响;其中,境外互联网服务收入同比大增71.1%,占比进一步提升至21.9%。互联网用户规模持续扩张,22年3月全球MIUI月活跃用户数同比增长24.4%至5.3亿,保持良好势头。互联网服务毛利率同比下降1.6个百分点至70.8%,主要由于部分毛利率较低的广告业务收入占比提升。鉴于宏观因素可能会影响广告主预算及用户互联网消费,以及手机销售疲软有机会影响短期用户增长,预期2Q22互联网服务增长仍存压力,或随着政策趋稳及经济复苏于下半年开始改善。

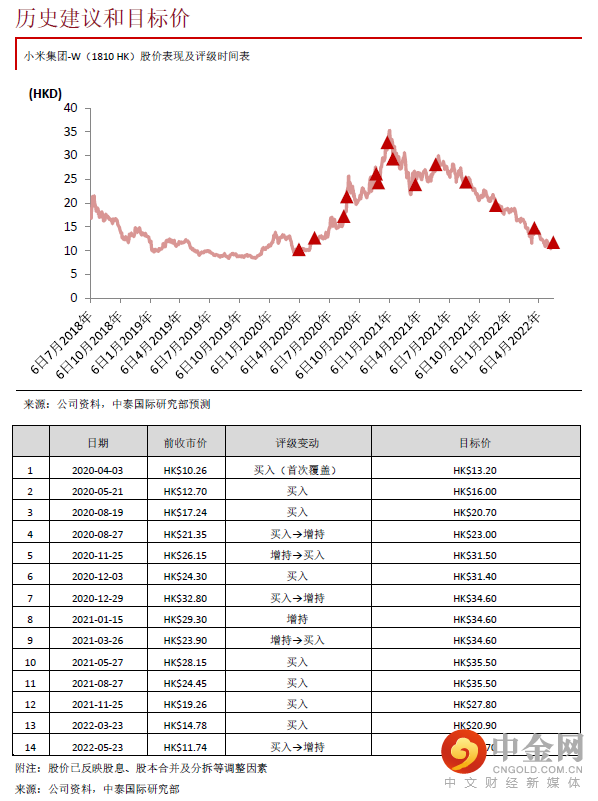

下调目标价至13.70港元,下调至“增持”评级

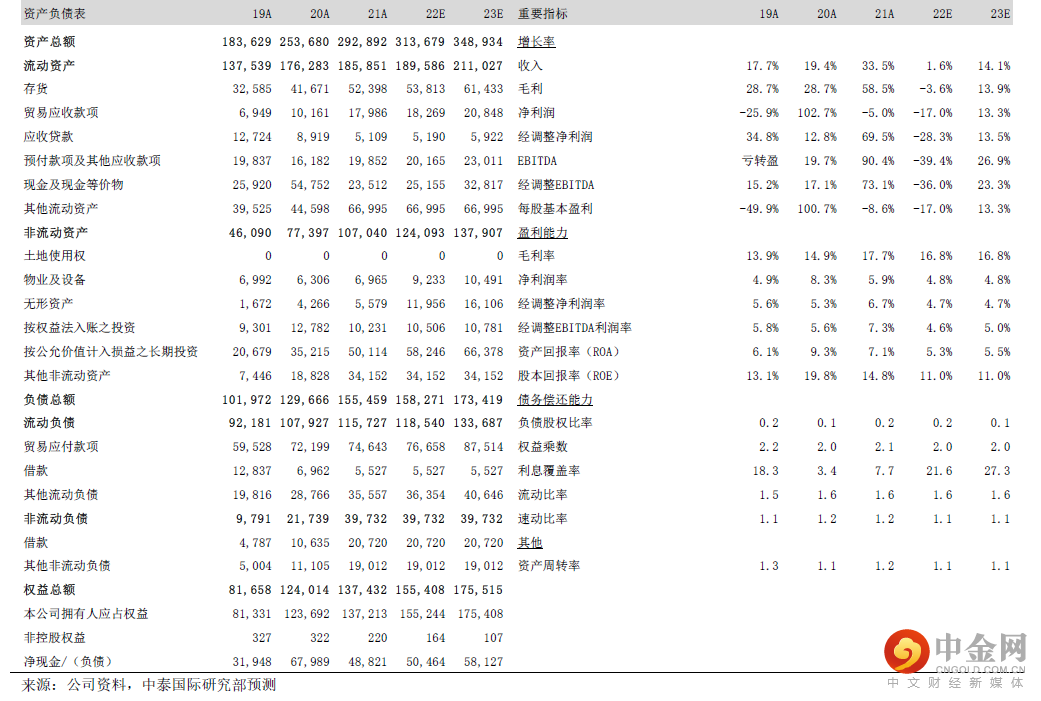

我们下调盈利预测以反映当前宏观及市场不确定性,包括疫情反复或影响智能手机需求及物流、芯片供应,恢复常态后竞争可能加剧、地缘形势及物流可能影响IoT海外销售、手机销售表现或对互联网业务增长造成影响以及智能电动车业务正处于投入期(1Q22智能电动汽车等创新业务费用约4.3亿元),预期22/23年经调整净利润分别为257.9/179.2亿元。考虑到短期业绩存在压力及较多不确定性,我们略降22年目标PE至18.5倍,相应下调目标价至13.70港元,潜在升幅为16.7%,下调至“增持”评级。

风险提示:(一)疫情影响扩大;(二)竞争加剧;(三)芯片供应短缺;(四)区域事件风险

重要

声明

本报告由中泰国际证券有限公司(“中泰国际”)分发。本研究报告仅供我们的客户使用。本研究报告是基于我们认为可靠的目前已公开的信息,但我们不保证该信息的准确性和完整性,报告内容仅供参考,报告中的信息或所表达观点不构成所涉证券买卖的出价或询价。中泰国际不对因使用本报告的内容而导致的损失承担任何责任,除非法律法规有明确规定。客户不应以本报告取代其独立判断或仅根据本报告做出决策。客户也不应该依赖该信息是准确和完整的。我们会适时地更新我们的研究,但各种规定可能会阻止我们这样做。除了一些定期出版的行业报告之外,绝大多数报告是在分析师认为适当的时候不定期地出版。本公司所提供的报告或资料未必适合所有投资者,任何报告或资料所提供的意见及推荐并无根据个别投资者各自的投资目的、状况及独特需要做出各种证券、金融工具或策略之推荐。投资者必须在有需要时咨询独立专业顾问的意见。

中泰国际可发出其他与本报告所载信息不一致及有不同结论的报告。本报告反映研究人员的不同观点、见解及分析方法,并不代表中泰国际或附属机构的观点。报告所载资料、意见及推测仅反映研究人员于发出本报告当日的判断,可随时更改且不予通告。 我们的销售人员、交易员和其它专业人员可能会向我们的客户及我们的自营交易部提供与本研究报告中的观点截然相反的口头或书面市场评论或交易策略。我们的自营交易部和投资业务部可能会做出与本报告的建议或表达的意见不一致的投资决策。

权益披露:

(1)在过去12个月,中泰国际与本研究报告所述公司并无企业融资业务关系。

(2)分析师及其联系人士并无担任本研究报告所述公司之高级职员,亦无拥有任何所述公司财务权益或持有股份。

(3)中泰国际证券或其集团公司可能持有本报告所评论之公司的任何类别的普通股证券1% 或以上的财务权益。

版权所有 中泰国际证券有限公司

未经中泰国际证券有限公司事先书面同意,本材料的任何部分均不得 (i) 以任何方式制作任何形式的拷贝、复印件或复制品,或 (ii) 再次分发。

立即开户

识别二维码

举报电话: 13816368049