以下文章来源于华泰期货研究院,作者FICC组

摘要

1.近年来,监管层高度重视上市公司分红机制,分红政策逐渐完善,市场上整体的分红规模也在逐年递增。从历史经验来看,每年3月和4月是上市公司披露年报的高峰期,即将到来的6月和7月是上市公司进行现金分红的高峰期。

2.历史股指分红情况。从分红公司比例来看,A股中进行分红的公司数量逐年攀升,近两年分红公司数量占比约为70%;从分红金额来看,国内上市公司的分红金额不断增多,以所有在上海、深圳和北京证券交易所上市的A股股票为样本进行统计,2021自然年度的分红金额超过1.3万亿,2022自然年度截至至今分红金额超过1200亿元。从股息率来看,三大指数中,上证50股息率最高且稳定,近三年约为2.63%,沪深300为2.05%,中证500为1.50%。

3.股息点为分红对指数造成的影响,一般分红从3月下旬开始,10月完成,高峰期为6-7月。近三年上证50、沪深300的股息点较为稳定,均值分别为76.80、88.44,中证500的股息点在2021年有明显增长,从67.31跃升至95.83。

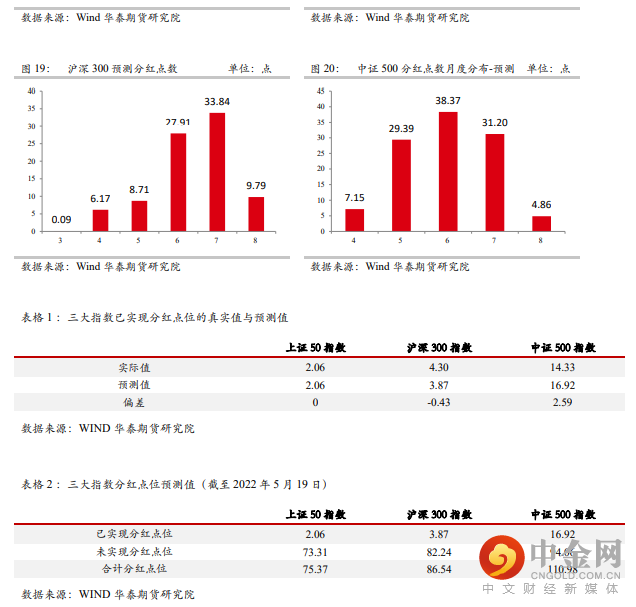

4.截至2022年5月19日,沪深两市共有3274家公司确定分红,其中3236家进行现金分红。上证50、沪深300、中证500三大指数的分红公司个数占比为100%、90%、83%,分红公司权重占比为100%、92%、86%,分别有4家、48家、91家已确定派息日。根据本文预测,上证50、沪深300、中证500三大指数2022年分红点位分别为75.37、86.54、110.98,还未实现的分红点位分别为74.37、83.62、96.76,相应股息率为2.75%、2.16%、1.90%。

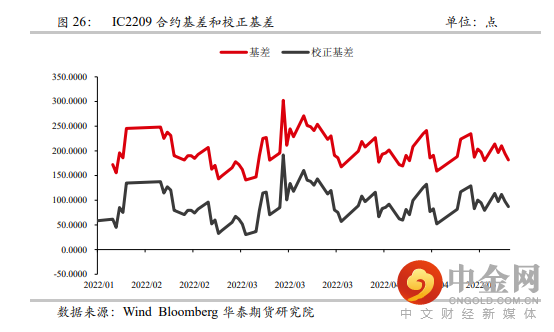

5.IC2109合约、IH2109合约以及IF2109合约的基差以及校正基差的走势大致一致,临近交割月均趋向于0,但通过图形可看到IH的校正基差较大(即分红对于IH的影响最大),IF次之,IC最小,主要原因在于上证50指数的成分股分红率较高,预测的分红点数相对于基差来讲数值较大。与2109合约相比,2209合约的基差以及校正基差范围明显收敛。IF2209合约的校正基差上市至今大部分时间在0轴附近,IH2209合约的校正基差大部分时间位于0轴以下,IC2209合约的校正基差相对平稳。

一分红的概念

分红是指上市公司在盈利后按股票份额的一定比例支付给投资者的红利,作为股东的投资回报。A股的上市公司一般会在半年度和年度进行分红,更多的选择年度分红。现在常见的公司分红方式有两种,一是现金股利,公司以现金分红方式将盈余公积和当期应付利润的部分或全部发放给股东,是目前投资人和监管部门最推崇的方式;二是股票股利,公司对股东派发股票,送股后,股东持有的股份数量增长,在公司中占有的权益比例和账面价值均无变化。

分红对于股票价格会产生影响,当公司发生分红派息后,股价会因留存收益减少下跌。

分红对于股票指数同样会产生影响,中证指数有限公司股票指数计算与维护细则中对于分红进行了专门处理:中证指数样本除息(分红派息),价格指数不予修正,任其自然回落。对分红导致的样本除息价变动于除息日生效;对送股、配股、拆股、缩股等导致的样本价格、股本同时变动的事件于除权日生效。

近年来,监管层高度重视上市公司分红机制,分红政策逐渐完善,市场上整体的分红规模也在逐年递增。从历史经验来看,每年3月和4月是上市公司披露年报的高峰期,即将到来的6月和7月是上市公司进行现金分红的高峰期。

二历史股指分红情况

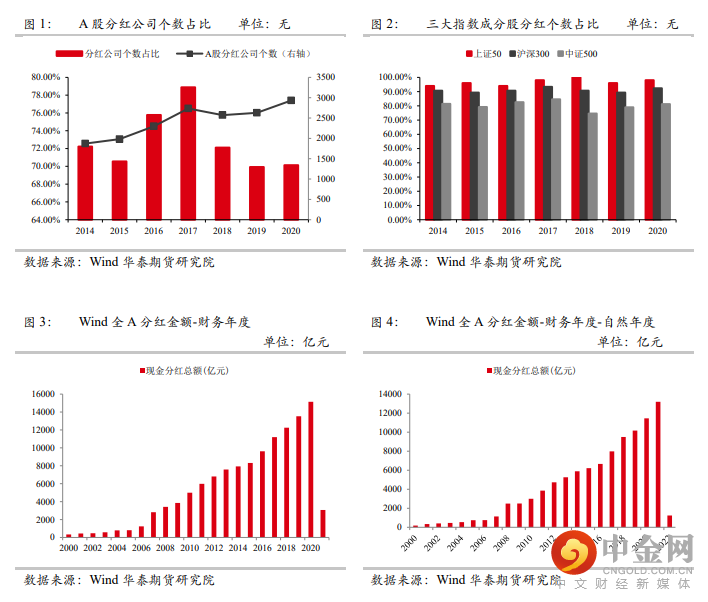

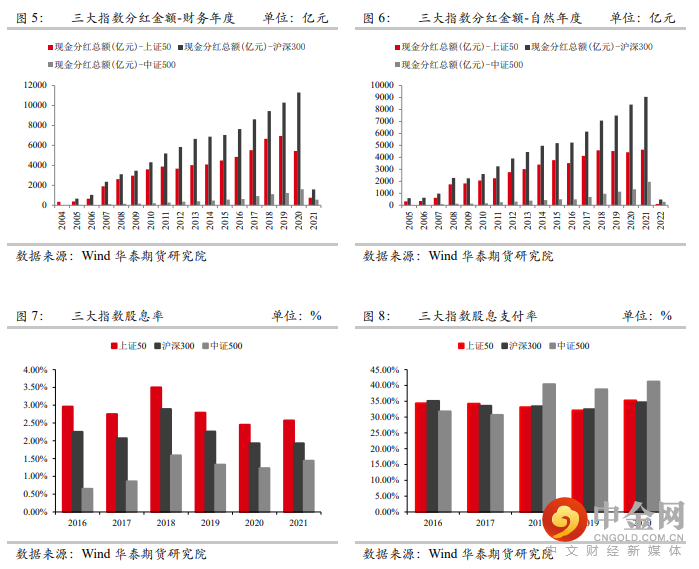

从分红公司比例来看,A股中进行分红的公司数量逐年攀升,近两年分红公司数量占比约为70%。三大指数中,上证50的分红股票占比最大,接近100%;沪深300次之,约为90%;中证500的波动相对较大,约为80%。

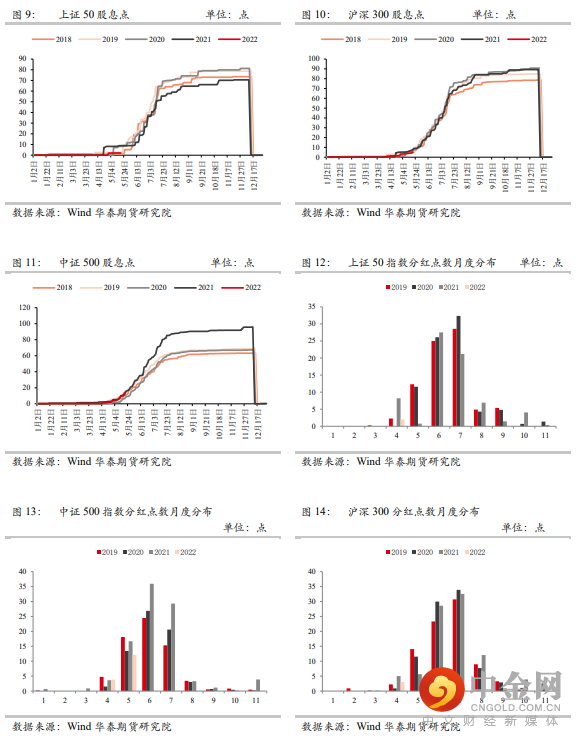

从分红金额来看,国内上市公司的分红金额不断增多。以所有在上海、深圳和北京证券交易所上市的A股股票为样本进行统计,在财务年度的统计标准下,2020财务年度所有上市公司的分红金额达到1.5万亿,2021年财务年度目前的分红金额超过3000亿元;在自然年度的统计标准下,2021自然年度的分红金额超过1.3万亿,2022自然年度截至至今分红金额超过1200亿元。主要股指层面,国内三大股指的分红金额同样不断增加,以自然年度为例,2021自然年度沪深300指数分红金额超过9000亿元,上证50分红金额超过4600亿元,中证500指数分红金额相对较小,接近1200亿元。2022年至今,上证50指数已分红118亿元,沪深300指数已分红481亿元,中证500指数已分红291亿元。

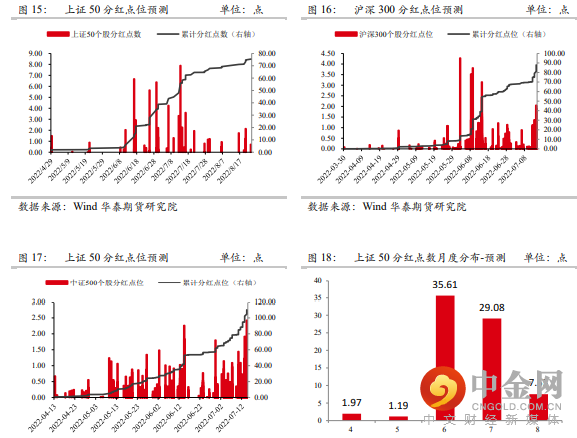

从股息率来看,个股的股息率为一定时期内公司分红金额与股价之间的比例,公式为每股分红/股价,或为分红金额/公司市值。指数的股息率为各成分股的股息率乘以该成份股在指数中的权重再求和。三大指数中,上证50股息率最高且稳定,近三年约为2.63%,沪深300为2.05%,中证500为1.50%。可以看出,市场规模大、流动性好的公司股息率高,中小盘股的股息率偏低且不太稳定。

从股息支付率来看,股息支付率为向股东分派的股息占公司净利润的比例,公式为每股分红/每股净收益,或为分红金额/公司净利润,反映公司的股利分配政策和支付能力。三大股指中,上证50和沪深300的股息支付率相对比较平均,稳定在35%,近两年中证500的股息支付率明显上升至40%。

股息点为分红对指数造成的影响,一般分红从3月下旬开始,10月完成,高峰期为6-7月,从图中可以看出,股息点在5-8月有明显变化。其中上证50指数以及沪深300指数6-7月份分红金额占到全年总分红的比例均接近70%;中证500指数近些年6-7月份分红金额占比也逐步提高,2019年超过71%。

近三年上证50、沪深300的股息点较为稳定,均值分别为76.80、88.44,中证500的股息点在2021年有明显增长,从67.31跃升至95.83。

三2022年股指分红情况预测

截至2022年5月19日,沪深两市共有3274家公司确定分红,其中3236家进行现金分红。上证50、沪深300、中证500三大指数的分红公司个数占比为100%、90%、83%,分红公司权重占比为100%、92%、86%,分别有4家、48家、91家已确定派息日。

通过下述两个公式对2022年股指分红点位进行预测:

1、成分股分红对指数点位的影响=成分股每股股利/成分股股价*成分股在指数中权重*指数收盘价;

2、指数分红点位为所有成分股对指数分红点位的影响之和。

三大指数中成分股的分红情况均已公布,在分红预案中可以获得成分股的每股股利,成分股股价、权重和指数收盘价以2022年5月19日收盘数据为准,从而得到成分股对指数分红点位的影响。

在进行分红预测之前,本文首先对于上市公司现金分红的操作步骤进行梳理。上市公司的分红一般会经历以下一些步骤,第一:分红预案的公布;第二:股东大会对于分红预案进行表决;第三:股东大会表决通过后一段时间,公司专门发布进行分红的实施公告;第四:确定股权登记日以及除权除息日,除权除息日一般为股权登记日的下一个交易日,除权除息日当日的分红会导致股票价格的自然回落。

以目前已经完成分红的A股上市公司福耀玻璃为例对上述步骤进行验证。2022年3月18日,该公司发布《2021年度利润分配方案公告》;2022年3月25日,该公司发布《关于召开2021年度股东大会的通知》;2022年4月29日,该公司发布《2021年度股东大会决议公告》;2022年5月12日,该公司发布《2021年度A股权益分派实施公告》,该公告中确认了股权登记日以及除权除息日。

由于大部分公司还未正式实施分红,有的还未召开股东大会,除息除权日尚未确定,现通过以下规则设定除息除权日:

1、若公司去年进行分红,除息除权日=去年除息除权日+365日;

2、若公司去年未进行分红,今年确定分红,当前已召开股东大会,除息除权日=股东大会公告日+40日;

3、若公司去年未进行分红,今年确定分红,当前未召开股东大会,已公布分红预案公告日,除息除权日=预案公告日+75日;

4、若通过上述条件得出的时间早于2022年5月19日,或公司未公布预案公告日,则统一设定为2022年6月16日(6月股指期货交割日的前一日)。

基于上述假设,预测上证50、沪深300、中证500三大指数截至2022年5月19日已实现的分红点位分别为2.06、3.87、16.92,截至该时间实际分红点位为2.06、4.30、14.33,其中中证500的误差较大,误差是由选取的个股股价、权重和指数收盘价变动导致。

上述方法预测结果显示,上证50指数以及沪深300指数6-7月份分红点数较多,上证50指数6月份预计分红35.61点,7月份预计分红29.08点;沪深300指数6月份预计分红27.91点,7月份预计分红33.84点;中证500指数5-7月份分红点数均较多,其中5月份分红29.39点,6月份分红38.37点,7月份分红31.20点。

根据预测,上证50、沪深300、中证500三大指数2022年分红点位分别为75.37、86.54、110.98,还未实现的分红点位分别为74.37、83.62、96.76,相应股息率为2.75%、2.16%、1.90%。

四分红对于基差的影响

这个章节,我们从单一合约的角度来考察分红对于股指期货基差的影响,并对目前上市合约的校正基差进行跟踪。

对于股指期货而言,基差等于现货价格减去期货价格,而基差又可以进一步分解成时间成本、市场情绪、个股停牌影响以及个股分红影响。将分红以外的影响基差的因素看作一个整体,在这里引入一个新的概念叫做“校正基差”,指的是剔除了分红影响之后的理论基差水平,具体的算法是在实际基差的基础上减去股指期货合约存续期内预期的分红点位。

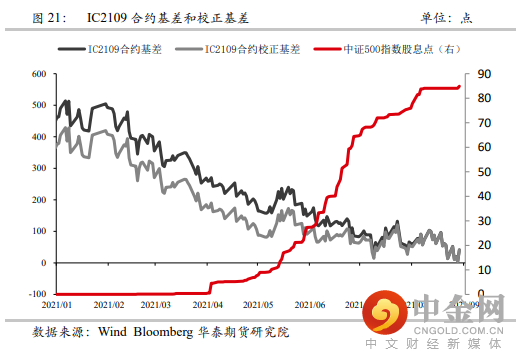

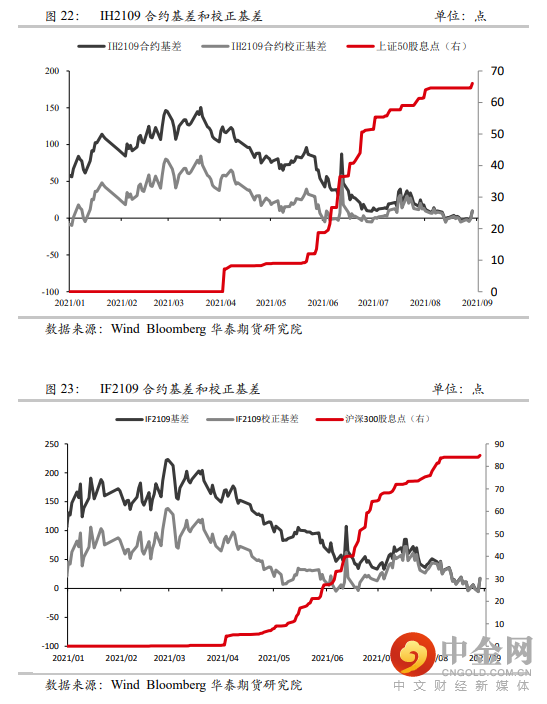

单一合约的角度来看,由前文分析可知,国内股指的分红主要集中于每年的4月份到8月份,作为季月合约的9月、12月以及3月份的合约存续时间比较久,合约出现的时间也相对较早,非季月合约的存续期仅为一个月,每年一月份合约到期后,9月份的合约就作为下季合约出现,从这个角度来来看,由于9月份合约的存续时间跨度覆盖了4-8月份的主要分红月份,分红对于该合约的影响最大,2209合约目前仍有4个月才到期。本文首先以IF2109合约、IC2109合约以及IH2109合约为例,研究分红对于股指期货基差的影响。

从下列三个图可观察,IC2109合约、IH2109合约以及IF2109合约的基差以及校正基差的走势大致一致,临近交割月均趋向于0,但通过图形可看到IH的校正基差较大(即分红对于IH的影响最大),IF次之,IC最小,主要原因在于上证50指数的成分股分红率较高,预测的分红点数相对于基差来讲数值较大。

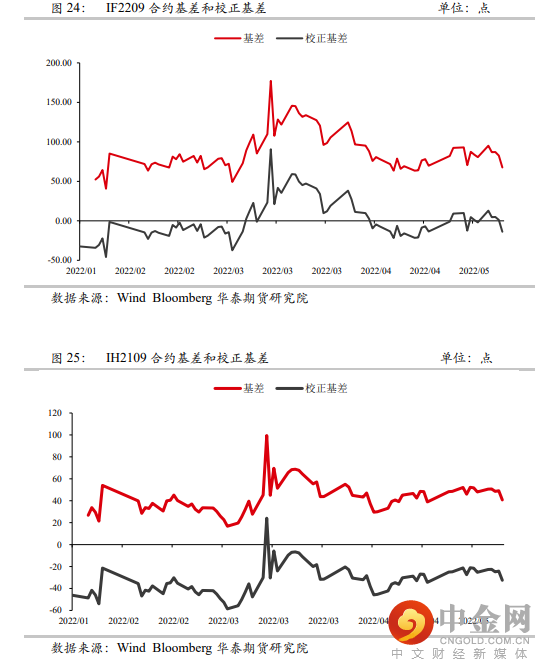

同理,我们对于目前上市合约的基差和校正基差进行跟踪,对于股指期货而言,目前上市的合约为06合约、07合约(刚刚上市,数据较少)、09合约以及12合约,由于 06合约横跨2个分红周期,本文目前仅对IH2209合约、IC2209合约以及IF2209合约的基差和校正基差进行跟踪。

根据我们的预测,截至9月16日(2209合约退市),IH指数的分红点数为75.37点,IF指数的分红点数为86.54点;IC指数的分红点数为110.98点。

观察可知,与2109合约相比,2209合约的基差以及校正基差范围明显收敛。基差角度来看,目前IF2209合约基差的范围介于40-180之间,IF2109合约去年同期月份基差的范围介于105-230之间;IH2209合约基差的范围介于17-100之间,IH2109合约去年同期月份基差的范围介于56-150之间;IC2209合约基差的范围介于140-300之间,IC2109合约去年同期月份基差的范围介于150-500之间;

IF2209合约的校正基差上市至今大部分时间在0轴附近,IH2209合约的校正基差大部分时间位于0轴以下,IC2209合约的校正基差相对平稳。

免责声明:本文的信息由华泰期货整理分析,均来源于已公开的资料,文中的信息分析或所表达的意见并不构成对投资的建议,投资者因文中意见所做的判断,以及有可能产生的损失自行承担。期货期权交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。

举报电话: 13816368049